ZZJ会议再度释出重磅信息,结合外盘走势回暖,A股市场情绪又回来了。

今天还是上证主板更强,科技股午后跟风回升,窗口指导影响还在,昨晚钦点的新基建则只有特高压一枝独秀,创业板虽然迟了上证主板一天,虽然是跳空冲高回落,也总算完成了反包(相对前天K线实体)。整个逻辑还是

水往低处流

。

对岸也是在两种极端之间摇摆,超级星期二确定了初选走势,暂时偏向对华尔街有利,加上小非农数据不错,美联储也投放了千亿美元流动性,众议院又以绝对多数通过83亿美元的防疫紧急援助议案,多重利好之下,美股道指再度暴涨1200点,涨幅达4%。

(这会儿盘前道指期货目测又要跪…)

所谓的成熟、不成熟市场,本质上似乎没什么区别。

既要挽救现在

,对冲疫情对经济的影响,

又要布局未来

,抢占竞争优势,

还要维持资本市场稳定运行

。

大家都不容易啊

![]()

今天盘后,商务部不失时机地出来说,近期全国消费市场运行出现积极变化,市场销售触底回升。2月下旬,1000家零售企业日均销售额比2月中旬增长5.6%,环比开始恢复正增长。其中,

汽车环比增幅14.8%

;通讯器材、家电环比分别增11.7%和11.1%。

嗯,这是相对疫情期间的拐点小信号,但肯定不能看作行业周期的拐点了。

那么今天就看看

汽车零部件板块

。

这个板块和下游整车的链条关系:整车厂对零部件厂而言是甲方,可以占款。

两个板块相比,有一些显著差异,这些差异对于评估抗风险能力和拐点弹性很重要。

汽车零部件板块相对整车板块:

1、对外依存度更高

2、固定成本率更高

3、更偏劳动力密集型

4、更依赖再融资活动

分别展开说:

1、对外依存度更高

根据2018年报,申万行业二级汽车零部件整体的非本地收入(含港澳台)占比达30.7%。

对比之下,整车企业非本地收入占比只有2.8%。

从好的方面说,零部件比整车更能走出去,但往坏的方面说,零部件更受制于海外风险。

零部件企业当中,做铝合金车轮的迪生力几乎全是境外收入,根据2019半年报,80%收入来自北美。我们熟知的福耀玻璃和潍柴动力,也都有40%的境外收入。

境外收入过半的零部件企业有23家,占了整个板块的17%家数,若海外疫情持续扩散,这些出口型零部件公司二季度可能受到较大冲击。

但里面的优质公司,如果短期遭受恐慌性回调,也可能在中长期逻辑不受影响的情况下,迎来更大的修复。

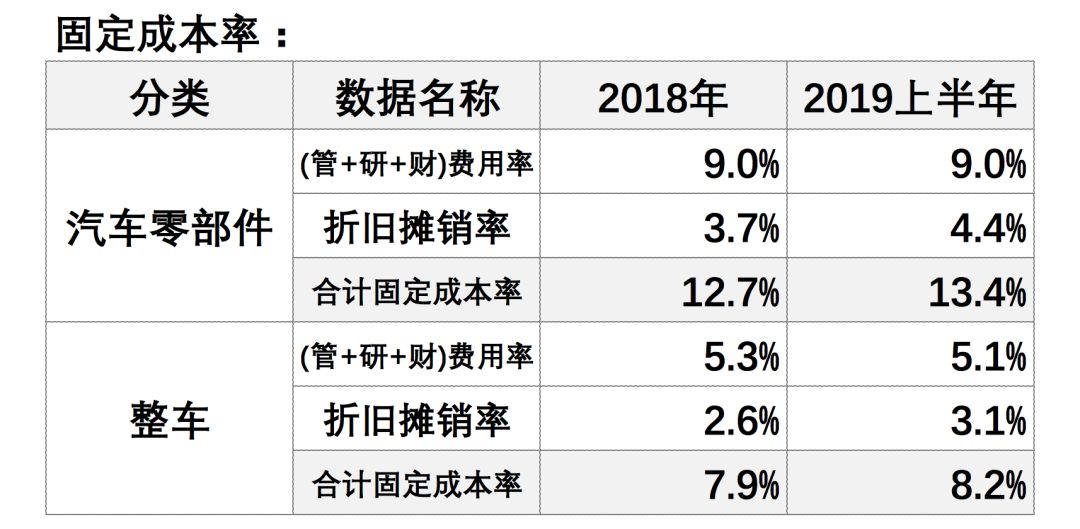

2、固定成本率更高

汽车零部件企业的【固定资产折旧+无形资产摊销+长期待摊费用摊销】占比当期营收,和【管理+研发费用(扣除附注当中的折旧摊销)+财务费用】占比当期营收,都比整车企业要高:

简单来说,就是如果生产活动停止了,它们还是要承担较多的固定成本。

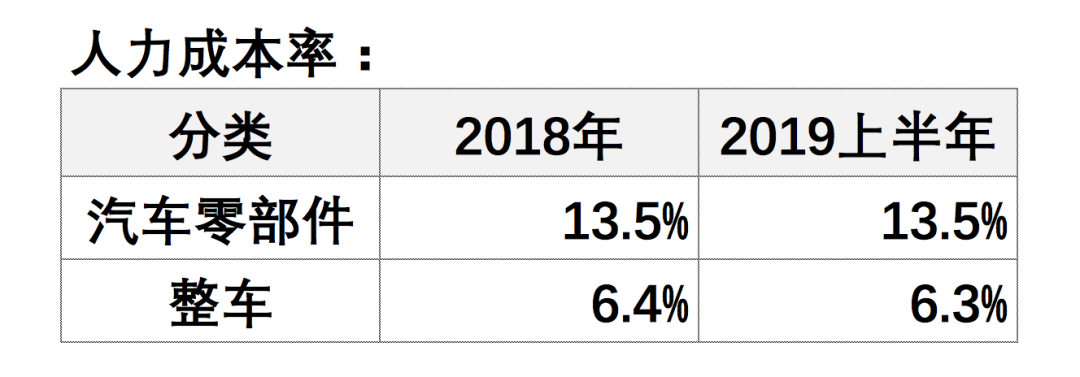

3、更偏劳动力密集型

现金流量表的【支付给职工及为职工支付的现金】+资产负债表的【应付职工薪酬增加值】=人工成本,汽车零部件企业的这个人工成本占比当期营收,也比整车企业要高:

这部分,看的是人员流动受限,复工节奏滞后,对于产能的影响。

4、更依赖再融资活动

2010年至今,申万汽车行业共计146笔增发,募资次数排前5当中有4家是零部件企业,整个零部件板块市值大约是整车板块的7成,募资总额却达到整车板块的9成。

再融资新规之下,以下这些零部件企业的增发融资能力将得到释放:

最新财报中资产负债率大于45%的创业板汽车零部件个股有:

双林股份、德尔股份、越博动力、雷迪克和四通新材

。非连续两年利润为正的有

双林股份、越博动力、富临精工和英博尔

,两项条件均满足的是

双林股份、越博动力

。

小结:汽车零部件企业比起整车企业,受疫情影响更大,困境反转的弹性也更足。

从行业周期的角度,当下游乘用车行业产销逐步复苏,有望带来零部件板块盈利和估值双升。

当然,历史上零部件的估值,和下游乘用车也有脱钩的时候,特别在2014年~2016年,零部件对乘用车有明显的估值溢价。

市场给予估值溢价,来自于几个美好愿景: