我们每天为专业投资者提供市场最新动态、部委政策、行业研究、事件型主题投资策略,捕捉热点机会。我们的读者包括各大机构大佬、买卖方分析师、公私募基金经理、各路游资等专业投资者!

5月31日,减持新规迎来首个交易日,在新规几乎已经给大股东通过大宗交易减持模式判了“死刑”的情况下,当天仍然出现了多笔大宗交易,其中一笔涉及东方园林超6亿元的大宗交易更是在圈内炸开了锅:

(中泰资管减持东方园林股份的基本情况)

怎么有人还敢接大宗?他们是找到新策略了吗?这种减持违规吗?

在行业内仍旧议论纷纷之际,31日当晚,东方园林发布了关于股东减持公司股份后持股比例低于5%的权益变动提示性公告,中国证券报(公众号:xhszzb)记者也借此还原出了减持新规下大股东的减持新套路。

目前,减持新规实施细则中有几大要求掐住了大股东(持股5%以上)和特定股东通过大宗交易做减持的“命门”:

1.大股东或者特定股东采取大宗交易方式减持的,受让方在6个月内不得转让所受让的股份。

2.适用于减持新规的股东范围为控股股东和持股5%以上股东的减持行为,但大股东减持通过集中竞价交易买入的股份除外。

3.大股东或特定股东通过大宗交易减持,在连续90个自然日内,减持股份不能超过公司总股份2%。

4.大股东通过集中竞价交易减持股份的,需要在首次卖出的15个交易日前披露减持计划。

而东方园林的大股东则是“完美”避开了上述几大要求的细则要求。

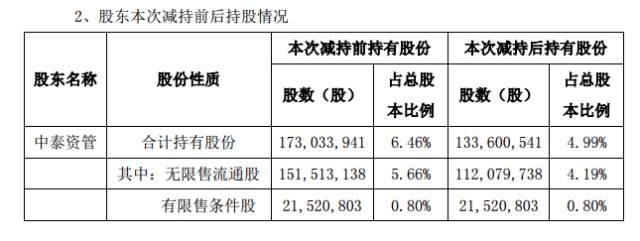

5月31日,公司股东中泰创展(珠海横琴)资产管理有限公司(简称中泰资管)通过深圳证券交易所大宗交易系统减持其持有的公司无限售流通股股份39,433,400股,占公司总股本的1.47%。减持股份为中泰资管2016年3月10日通过协议受让的无限售流通股股份。

本次减持后,中泰资管持有公司股份133,600,541股,占公司总股本的4.99%,不再是公司持股5%以上的股东。

(中泰资管减持前后持股情况)

从上述减持前后的对比数据中可以看出,中泰资管“完美”避开减持新规的“套路”已经清晰,而东方园林发布的公告也表示该减持未违反减持新规:

1.中泰资管此次出售的无限售流通股来自于之前的协议转让,并非集中竞价获得,因此该股份也应在减持新规的监管之下,而本次大宗交易的接盘方就应遵守6个月不能转让的规定。

2.由于中泰资管是持股5%以上的大股东,因此,此次减持1.47%,符合连续90个自然日减持不超过2%的要求。

3.中泰资管此次减持前虽是大股东,但其本次通过大宗交易方式减持,并非通过集中竞价减持,因此不需要提前15个交易日披露。

4.最为关键的是,减持完成后,中泰资管持股为4.99%,恰好不再是大股东身份,今后再有减持行为,尤其是集中竞价减持已不再需要提前披露。

至此,减持新规对中泰资管的约束力已微乎其微。此次“完美”避开减持新规的关键点是——剥离掉自身的大股东身份,即自身的持股比例低于5%。

从减持新规来看,其主要针对的也是持股5%以上的大股东减持乱象,一方面是堵死了大股东通过大宗交易清仓式减持的路径,另一方面,也继续强化了大股东减持需要提前15个交易日披露的监管要求。

目前,减持新规威力正在发力。星河生物控股股东5月26日发出减持预披露公告,称将以大宗交易或协议转让的方式减持公司股份不超过3274万股(占公司总股本比例11.35%);但在5月31日晚间不得不调整自身的减持计划,在减持方式中增加了集中竞价方式。

深圳一大宗交易人士认为:“目前大股东减持已基本不再可能通过大宗交易实现了,只能走集中竞价交易模式,在市场上一点一点减持掉,而且还需要提前披露。因此,大股东这个身份确实给部分股东减持加了更多锁链,再想像以前那种方式来减持获利已基本不可能,但这也算是监管层维护正常的市场秩序的一些手段,无可厚非。毕竟谁都希望这个市场还是健康发展更好。”

因此,从上述监管要求来看,由于加在大股东上的规则更多,部分大股东肆意妄为的空间已大大减少,大股东这个略微特殊的身份也可能会遭到“嫌弃”。

申万宏源在研究减持新规对pre-IPO的影响时指出:“短期转让股份的需求上升,或对估值有一定冲击,但从中长期来看,新三板转IPO套利空间仍然巨大,新政本身不会影响IPO成功的概率,投资人可在IPO前将持股比例降低,加快退出。”深圳一私募人士也表示,对于部分持股可能刚刚超过5%的大股东而言,接下来有可能都会积极剥离自身的大股东身份。

附:减持新规对各类产品影响

减持新规影响排名:定增基金>Pre-IPO基金>PE基金>打新基金>股票二级市场基金

减持新政之下,长期借助资金优势获得超额利润的一级,一级半市场生态将发生聚变。

1. 定增基金

可以说,受减持新规影响较大的就是定增类基金。通过定增获得股权的股东,在锁定期满后12个月内只能集中竞价方式减50%,还要受90日内减持总数不超过股份总数1%的限制。目前常见的1.5年定增基金,基本不可能按时全身而退,到期后的怎样退出是一个难解的问题。同时,按着新规测算,未来的定增基金封闭期至少要设2.5年, 1年(锁定期)+1年(减持50%)+0.5年(减持剩下50%)。

当然,这里所说的2.5年定增,是属于保守估计。如果定增比例较高的话,那么,2.5年是减持不完的,需要更长的时间。试问锁定期为2.5年以上的定增基金,谁有兴趣,请举手?

2. Pre-IPO基金

目前Pre-IPO基金主要通过广泛投资到有可能IPO的新三板企业(又称“集邮”策略)或者突击入股的方式获取收益。当然主要想赚的是一二级市场套利空间。但是新规后,这类型的Pre-IPO基金有可能会被划入特定股份的范畴,从而面临解禁后的减持限制,这会大大降低解禁后减持的收益率。由于减持所需时间过长,一二级市场套利空间会逐步收缩,影响这类基金的整体收益率。当然对于此类基金,也不能一棍子打死一船人,需要具体项目具体对待,毕竟持个股比例低于5%的Pre-IPO项目还是占大部分。

3. PE基金

估计现在基金管理人正在开会,主题是“千方百计把项目股权降到5%之下”。君不见,PE基金的80%主要收益来源是20%的好项目,但如果每个项目都只占5%股权以下,那得每个项目都是BAT才行了。但根据《国务院关于促进创业投资持续健康发展的若干意见》的有关要求,证监会在修改完善减持制度时,对创业投资基金的退出问题作出了专门的制度安排。希望这个专门的制度能有利于PE基金的退出。

4. 打新基金

减持新规后,由于大股东不能快速减持套现,导致一二级市场套利空间逐步收缩,这样的背景下,大股东拉抬托市动机将会有所减弱,毕竟一下把股价做高了,大股东也不能马上脱手卖出,倒不如好好把业绩做好,使得股价长期上涨才是王道。所以,新股仍有确定性的空间,但是涨停板的个数会越来越少了。

来源:中国证券报 作者:吴瞬