华兴和国内券商在商业模式上的另一大不同点是成长性。

2018年上半年,华兴资本整体营业收入由2017年上半年的5420万美元增至1.08亿美元,特别是投资管理业务板块,营业规模已从2015年的全年不足千万美元,飙升至2018年上半年的超2420万美元,三年多时间增长近10倍之巨。但这还只是基金的管理费。同时可以看到,其同期经营利润达到2030万美元。利润是不是只有这么多?首先IFRS口径下的利润,还有重要的一块是投资收益。从招股书中的2018年一季度数字看,投资收益包括战略投资、大资管业务下的基金布局、结构化金融产品等,一季度的投资收入有近千万美元。

按照non-IFRS口径的利润在调整中还会加上附带权益收益(carried interest)。根据招股书,2018年一季度附带权益收益是2483万美元。一季度的经营利润到调整后归属于母公司的利润之间相差了3000多万美元。

很多人可能不理解为什么要加上附带权益收益。实际上,在国际上PE公司上市最多、影响最大的美国市场,SEC允许上市PE公司选择以“权益法”在当期记录附带权益收入和与其相匹配的成本费用。这种调整客观上更符合收益产生的真实过程。

所以我们现在看到的经营利润数字背后,还要加上投资收入和附带权益净收益,可以想见经调整利润应该远远超过这个数字。

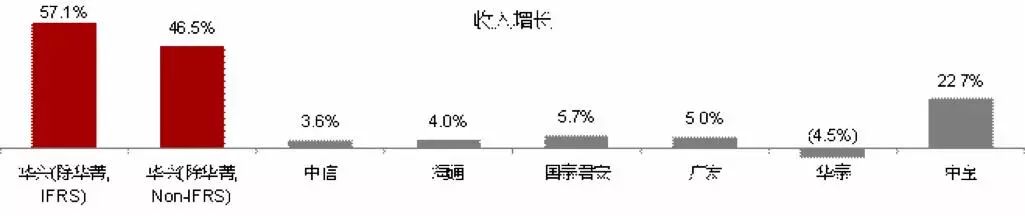

这种增速在国内券商业简直罕见。究其原因,是华兴资本的行业侧重——华兴专注于服务新经济各个行业的头部公司,而这些行业的增速相当可观。华兴为这些客户提供全生命周期的服务、定制化产品,不同于券商的投行业务主要为成熟平稳的传统行业提供服务。

根据灼识咨询的报告,中国目前已经成为全球新经济发展的热点市场,汇聚了大量的技术创新企业和全球投资者。中国的新经济的交易总额,已由2013年的0.4万亿美元增至了2017年的1.5万亿美元,年增长率37.1%,较同期GDP的增速高出四倍以上。未来,预计新经济交易总额还将继续增长,到2023年达到5.7万亿美元,同期新经济GDP占比由2013年的5.0%增至2017年的13.2%,预计2023年将达到33.5%。正是因为华兴专注服务的领域不同,它更多表现出一个成长型公司的特点。

(收入增长:华兴与国内券商的比较)

对比而言,国内券商的投行业务,服务的客户结构与A股市场类似,在互联网、生物科技、人工智能等新经济领域涉猎较少,因此其收入也难以实现较快增长。随着国内IPO市场政策变化,有的券商甚至一段时间颗粒无收。另外,由于国内券商主要收入来源于经纪业务,收入也基本上是靠天吃饭。投行收入与政策关联,经纪业务收入与行情关联,因此国内券商表现出明显的周期性特点——A股资本市场基本也将券商股视为周期股。

所以综合而言,若以股票来看,华兴是成长股,国内券商是周期股。成长股和周期股的估值方法也必然截然不同。