来源:市值相对论(ID:szxdl1)

连续第

8

年扣非利润亏损,康佳在几乎所有产品线毛利下降的基础上,依然需要仰仗彩电业务支撑其收入,而由于新飞复产需要大量投入,其又因历史遗留问题导致渠道、研发、人才几近崩溃。未来,以新飞为主导的康佳的白电业务群,短期内或难为公司贡献利润,未来三年将是深康佳A保壳的关键期。

在

群智咨询发布

2018

年

上半年全球彩电业务的相关数据中,

2018

年上半年全球彩电出货量达到

1.06

亿台,三星、

LG

、

TCL

、海信、创维、索尼、夏普、飞利浦、长虹、小米位列出货量前十位,康佳掉队,排在第十一位。

或许

这对

康佳

来说,这

并

不是什么坏消息

。

毕竟从康佳主导转型以来,一直致力于消除自己

彩电的

标签

,

甚至也在极力弱化彩电业务在整个

康佳体系

内的

地位和

存在感。

康佳

所

提出

的四大产业除了环保业务有了

实质性

进展,其他的

业务

还没能以单独的项目被

划入

财报中

,

而

一直

被弱化的彩电业务依然是康佳主要的盈利

来源

。

但是

黑电市场的挤压与

毛利率

的下滑却也是不争的事实

。

8

月

2

8

日,被

康佳收购的

新飞宣布正式复产,虽然各大

媒体都表示康佳

在

助力新飞的

重新

起航

。但

事实上,对于

康佳

来说,

新飞才是

康佳

复兴

的重要一环。

对于此次

重整新飞,康佳

集团

的总裁

在接受

采访

时

表示,

“只能成功,不能失败”。

据悉

,

在

康佳已经

推出

的

四大业务群中

,白电业务是康佳产业产品业务群的

核心产品线之一。那么

康佳又能否借助新飞的白电业务获得

“

新飞

”

呢

?

主业依旧亏损

8

月

30

日

,

康佳公布

了

半年报

,

康佳

交出了一份

有史以来最为

“惊艳”的

半年报。

公告

显示,上半年公司营业

收入

为

176.25

亿

元,同比增加

54.53

%

,归属上市公司股东的净利润为

3.42

亿元,

同比增加

1007.16

%

。

之所以说惊艳

,在康佳的历史上,

从未

有过如此高

业绩

的

半年报,

同时利润也大涨十倍

对于

业绩大增的原因,康佳表示

,

在改革、转型、

升级三大

发展策略的推动下,公司实现了跨越式发展。

不过

在大涨的业绩背后

“

水份

”

也

颇多

,在

扣除非经常损益后的净利润依然

是

亏损

,

半年报中康佳

扣非净利润

为

-3.01

亿元

。

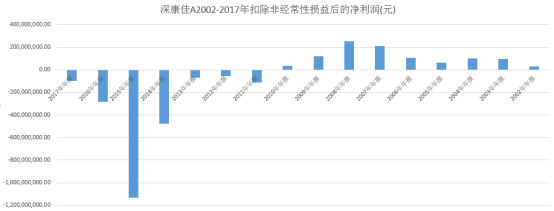

从

2011

年

开始,康佳的扣非净利润就持续亏损,

在查阅

康佳

历年

年报发现,

该公司

2011

年到

2017

年的扣非净利润分别为

-1.11

亿、

-0.59

亿、

-0.69

亿、

-4.57

亿、

-11.29

亿、

-2.83

亿、

-0.97

亿。到

2018

年上半年,康佳扣非净利润已经累计亏损达

24.37

亿元。

图片:

整理自

choice

那么

康佳是如何

维持

自己

的净利润

的呢?答案

是

卖资产。

近年来

,康佳相继注销了康佳(

海南

)

开发中心

、常熟康佳电子有限公司、

KONKA AMERICA,INC.

,并转让深圳康佳信息网络有限公司

51%

的股权。

2017

年,康佳转让深圳市康侨佳城置业投资有限公司

70%

股权、昆山康佳电子有限公司

51%

股权。其中,

转让康侨佳城股权获取非经常性损益金额为

51.54

亿元。

而

在

2018

年

上半年,

康佳

出售了安徽开开视界

电子

商务

有限公司

的部分股权

,在失去控制权

后,对开开视界剩余

46

%

股权采用权益法核算,按照公允价值重新计量剩余股权产

生

利得

5.31

亿元

。

而

今年上半年

公司非经常性损益金额为

6.43

亿元

。

转型中“尴尬”的彩电业务

在面对持续亏损的主业,康

佳一直在策划转型。

2018

年

康佳正式提出了

“一个核心定位,两条发展主线、三项发展策略、四大业务群组”战略转型。此前

康佳一直是作为彩电巨头的形象

为

大众所悉知,但是在转型中

康佳

有意要弱化这个形象,

并

极力要展现一个

亿

科技创新驱动

的

投控平台型公司。

所谓的四大业务群组分别是,科技园区业务群,产业产品业务群,平台服务业务群,投资金融业务群。在提出4大业务群组的同时,康佳更是大胆的提出了计划在

2020

年实现营收

600

亿元,培育

3

个营收过百亿的新产业。

但

在半年报中

康佳

的主营业务只有三

个方面。

一

是消费类

电子业务,

即多媒体、白电

和手机业务

;二

是供应链管理业务

;三是环保

业务。

康佳

一直在弱化彩电业务

在

其公司体系内的标签属性和地位,

甚至彩电

业务

只是

被笼统的归类

在

消费类电子业务

中

的多媒体业务中。

然而

半年报中

,

彩电这一类别的业务的营收为

49.63

亿元

,

在

所有分

产品

类别中仅次于供应链管理业务

。

供应链

管理业务虽然

营收

占比高

,

但毛利率太低,仅

0.83

%

的

毛利率

让这个业务基本上已经无利可图

。

而

被

寄予

厚望

的环保业务虽然毛利率高达

32.63

%

,

但

其依然还只是刚起步

,

并不能承担

起

康佳巨大体量的

支出

。

有意思

的是

,无论

康佳如何想要弱化彩电的标签,现在的康佳

业务

的主要盈利来源依然是

彩电业务

。

而

彩电

业务的

营业收入

的占

主营业务

的比重

已经

从

2017

年

报中的

38.4

%

下降到

现在

的

29.

54%