导读

:

美的

17Q2

家电收入增速有望和

17Q1

持平,盈利能力将明显回升,短期业绩确定性高,国际化和多元化战略为业绩持续性提供保障。上调目标价至

50

元,建议增持。

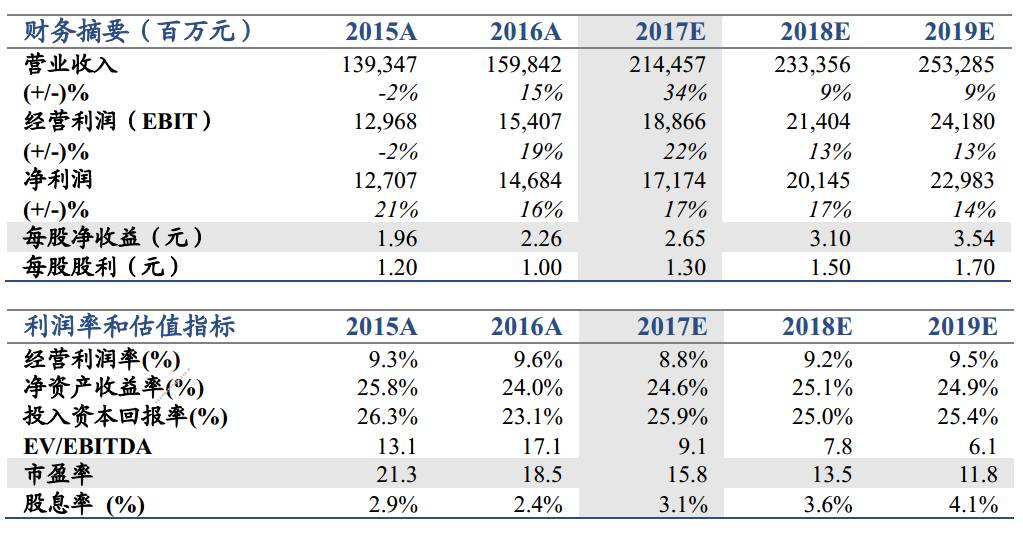

上调盈利预测,上调目标价至50元,建议增持

美的17Q2家电收入增速有望和17Q1持平,盈利能力将明显回升。公司国际化和多元化战略已在快速推进,为业绩的长期持续性提供保障,上调17/18年EPS预测为2.65/3.10元(原2.57/3.08元,+3%/1%)。因公司业绩短期确定性和长期持续性愈发明朗,看好估值切换行情,上调目标价至50元(原 41元,+22%),对应18年16x PE,继续建议“增持”。

空调销售持续火热,家电收入超预期

5月产业在线统计空调销量47%,其中内销增长67%,外销增长27%,增长再提速。美的4-5月产业在线统计空调销量同比+43%。洗衣机/冰箱销量同比+13%/0%。根据中怡康统计,4-5月美的空调零售价同比涨幅5%左右,洗衣机/冰箱涨幅超10%。小家电在出口带动下预计延续一季度高增速。有强劲的下游需求支撑,美的二季度家电收入增速有望和一季度持平,在提价和成本回落的情况下盈利能力将明显回升,业绩高增长无忧。

收入即将跨过两千亿,开启国际化和多元化新征程

我们预计,2017年美的收入将突破2000亿,其中家电业务(包含东芝)收入突破1800亿,全面超过曾经的全球霸主惠而浦和伊莱克斯,已经接近LG和三星。美的管理层有极强的忧患意识,国际化和多元化战略都已在快速推进,背靠国内家电业务打下的扎实基础,公司的国际化和多元化战略前景明朗,将为业绩的长期持续性提供保障。

核心风险:

原材料价格持续上升,并购整合进展不及预期。

欢迎随时沟通:

范杨18616768762/

王奇琪

13162915363/

颜晓晴

/李泽明

家电防御转进攻系列报告(2017年)

【国君家电】