点击

金融行业网

,金融大拿、业内人士都在这里

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

作者 | 暴哥

来源 | 暴财经(ID:icaijing123)

未来,中国的银行会像国外一样经历破产吗?

这个问题很难回答,可能会也可能不会,但无论最终是否会发生破产,本着完善金融体系、防患于未然的思路出发,该有的准备还是要有。

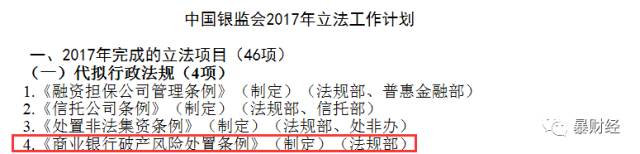

5月15日,近期一直处在监管风口的银监会公布了2017年的立法工作计划,该计划包含

46项立法项目,其中含4项行政法规、11项规章和31项规范性文件。其中,最为吸引暴哥,可能也会引发不少人关注的是4项

行政法规

中的一条,即制定

《商业银行破产风险处置条例》。

或许是受此影响,凑巧,昨天(16日)银行股在A股整体暴涨的情况下,表现“独树一帜”:

实际上,早在

,2007年

《企业破产法》实施的时候,相关监管层就已经在探讨银行破产的相关事项,银监会和央行还着手探讨起草了

《银行业金融机构破产条例》。

不过大家也知道,2007年后不久,美国次贷危机便爆发,全球金融局势一篇风声鹤唳,为了稳定我国内部的金融局势,《银行业金融机构破产条例》暂缓。

后来到2011年和2013年,金融机构破产条例曾经两次被公开提及,不过还是因为不同阶段的金融风险管控变数而没有推出来。

直到,2015年,这个事估计很多人都有印象,

《存款保险条例》

出台。这个条例中的重要一条就是

存款保险实行限额偿付,最高偿付限额为人民币50万元。

这个条款是说,一般储户把钱存到银行里,不超过50万的情况下,存款的那个银行一旦出现什么问题,会有存款保险赔付储户50万以内的存款。(这个存款保险具有强制性,由银行出,和储户个人无关)

2015年央行曾表示

我国银行存款50万元以下用户为99.63%。

这个也就意味着,存款保险能够覆盖几乎所有储户。

从我们一般储户的角度来说,有了这个保险,其实基本上自己存在银行的钱就是安全的了,至于银行会不会出问题,会不会破产或者倒闭,可能和自己的切身利益关系不大了。

不过呢,这是从老百姓,也就是储户的角度思考问题,从金融市场的市场化发展层面来说,从处置金融风险的角度来看,没有一个健全的市场退出制度,没有一个风险出现后的处理规则,总归是不完善的表现,也不能适应目前金融行业快速发展的行业需求。而且,参照非美发达国家银行业的发展路径,银行业并购、重组、加速整合的情况也可能在我们中国上演。

所以呢,在保障了储户的权益之后,商业银行破产的相关法规推出迫在眉睫。

大道理很多人都懂,大家目前最想知道的估计是,

究竟哪些银行可能会面临破产的风险。

饭可以乱吃,话绝对不能乱说(你懂得)。

暴哥在这里仅提供几个思路供大家参考。

从整体意义而言,目前我国商业银行整体是比较安全和稳健的:

目前国际标准金融机构不良贷款率警戒线为10%,全球平均为4.3%

,

而我国2017年最新的

商业银行

数据是不良

贷款率为1.74%,远低于国际警戒线。

根据《巴塞尔协议III》规定,商业银行的核心一级资本充足率将由此被提高至7%。而我国银监会最近公布的数据显示:

中国2016年末商业银行加权平均核心一级资本充足率10.75%。也远远高于警戒线水平。

整体安全,局部相对来说,安全级别有些差别。比如和四大国有银行以及重要的上市商业银行相比

,

地方性的商业银行以及农商行在不良率等数据表现上稍微差一些:

据中国银行间市场交易协会显示,目前有超过600家农商行成为协会会员,此外,信用合作社、信用联社等农村金融机构会员也超过300家。越来越多的银行转战债券投资,和不良率居高不下有关。银监会数据显示,今年一季度,农商行的不良率为2.55%。

另外,大家可能听说过,有句话叫大而不倒,就是说,一个机构因为太过重要,所以在面临风险的时候,往往会受到优先和特殊的照顾,说直白一些就是这种机构出于系统安全性的考虑是不能出现倒闭或者破产的。从某种意义来说,这些机构也是安全级别最高的,毕竟有政策兜底。

这种安全性高的银行有哪些呢?

5月9日,署名杨坚、余子良、贾彦东、马骏的中国人民银行工作论文《全球视角下的中国金融机构间金融冲击传递》中曾经这么一段表述:

相较于四大国有银行

(

工商银行、建设银行、中国银行、农业银行

)

, 股份制商业银行, 尤其是

华夏银行、招商银行、兴业银行、宁波银行、平安银行、交通银行、浦发银行

在金融冲击传递网络中的 to 与 net 值较高。(据该论文,

net指

在金融冲击传递网络中有较高的正净影响;

to指

对其它机构(部门)的影响也较高的机构

)

因此,从审慎性监管的角度来说,

这些股份制商业银行可能也应考虑被识别为国内系统性重要金融机构(SIFIs)

。

此外,保险行业的三家上市机构(

中国平安、中国太保、中国人寿

)在金融冲击冲击传递网络中,也表现出与

这些应被识别为 SIFIs 的商业银行类似的影响力

。

上面这段话其实明白的告诉我们,目前最重要,且最安全的银行和金融机构有哪些。

不过,暴哥想说,上面这份名单里可能还应该再加一个在香港上市的

邮政储蓄银行。

邮政储蓄银行目前从总资产角度排行能够排到第六位,其重要性还是毋庸置疑的。

干货

说完了,下面说一个案例,

一个我国银行史上真实发生过的破产案例。

1998年6月21日,中国人民银行曾经发布公告关闭成立仅仅两年的海南发展银行。这件事是新中国成立以后,有史以来第一次关闭的政府背景的省级商业银行。

海南发展银行的关闭原因,很多人是说由于兑付危机,或者俗称闹钱荒。但实际上,根源或许是当年在全国广为流传的海南炒房热之后,泡沫破裂之后留下的后遗症。

据说,

海南发展银行成立的之后,

有两个“70%”,即进入海南的资金70%投资于房地产,投资于房地产的资金70%来自银行贷款和信托资金。房地产泡沫破灭后,各金融机构投入到房地产的资金成为沉淀资金,巨大的信用危机即将出现。

“

海南发展银行

的关闭,直接原因是发生支付危机,但其实,它是海南地产泡沫的牺牲品。”原海发行的一位工作人员感慨万分。