本文介绍了布鲁可玩具公司的相关信息,包括其财务状况、营收来源、IP经营风险、募资用途等。该公司是全球第三大拼搭角色类玩具企业,在中国市场占有重要地位。文章还提到了该公司的IPO情况,包括其保荐人、同行表现等。

布鲁可玩具公司收入持续增长,年复合增长率高。同时,公司毛利和毛利率也有显著增长。但公司也面临一定的亏损情况。

公司营收主要来源于拼搭角色类玩具和其他玩具产品。其中,拼搭角色类玩具是公司的主要收入来源,占比超过97%。

布鲁可玩具公司的自有IP数量有限,大部分收入依赖于获得的授权IP。这些授权IP的授权期限有限,对公司的经营带来一定风险。

布鲁可玩具公司的IPO情况受到关注,保荐人表现、同行表现等因素都会影响其IPO表现。此外,公司的募资用途和定价策略也是值得关注的问题。

点击上方“站在Ju人肩上A”,因v推送规则变化请关注并星标后以便及时接收!

布鲁可人称小泡泡玛特小乐高,有相似但不全是。我们如果按照泡泡玛特上市四年后此时的估值对其进行估价,显然是不科学的。

但是相较于行业地位和龙头估值而言,布鲁可相对而言是折价的。

布鲁可上年营收为8.77亿,我们取泡泡现在PS及发行PS来计算,18.33~31.37倍市值区间大约为171~292.7亿港元。

如果发行估值越靠近下沿性价比越高,越靠近上沿性价比越低。叠加狗剩、华泰一向喜欢自己吃肉不管大家,大家小心提防一下。

先讲结论在这里公司只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

本年度第001支新股

公司是全球第三大拼搭角色类玩具企业,市占率6.3%全球前两大公司万代、乐高的市占率分别为39.5%和35.9%。公司创始人朱伟松也是游族网络的联合创始人,已故的林奇还曾以个人身份对布鲁可投资1亿元。

根据弗若斯特沙利文报告,公司是中国最大的拼搭角色类玩具企业,在2023年实现约人民币18亿元GMV。同时,公司也是快速增长的玩具企业,2023年GMV同比增长超过170%。2023年,按GMV计,公司在中国拼搭角色类玩具细分市场和中国拼搭类玩具市场的市场份额分别为30.3%和7.4%。

单位:人民币千元

财务资料显示,

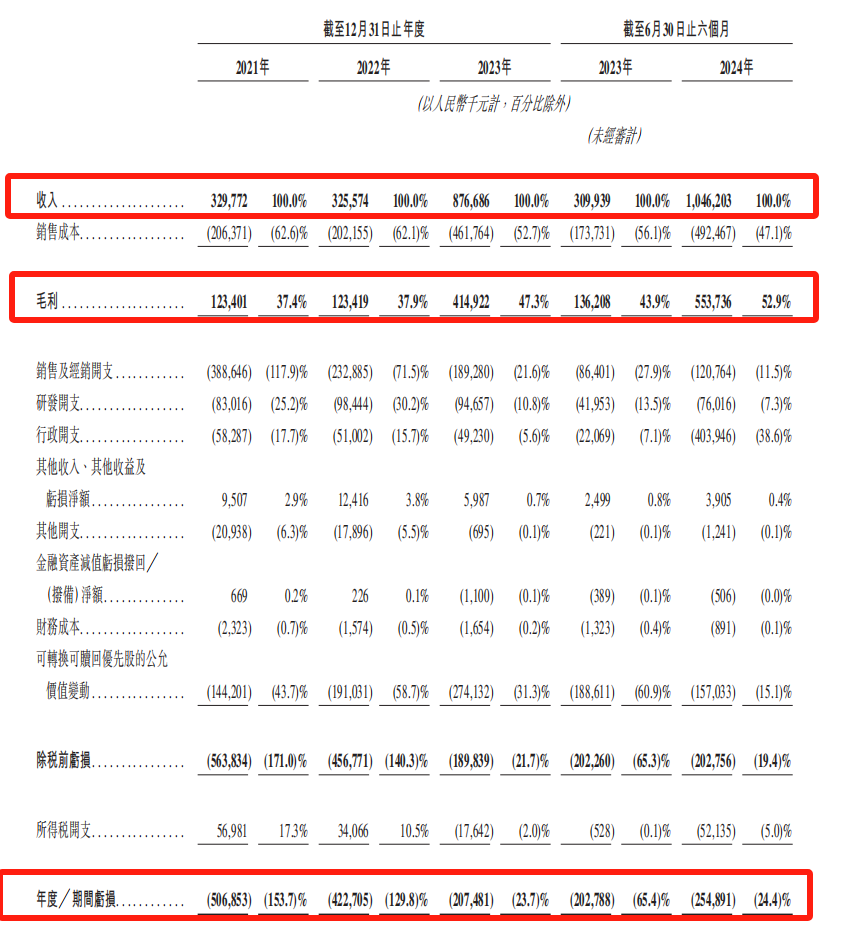

2021~2023年公司收入分别为3.3亿、3.26亿、8.77亿,24年前六个月收入为10.46亿元 ,年复合增长率为63%;

2021~2023年年公司毛利分别为1.23亿元、1.23亿元和4.15亿元 ,24年前六个月毛利为5.54亿 ,毛利率分别为毛利率分别约为37.4%、37.9%和47.3%及52%,年复合增长率为83.4%;

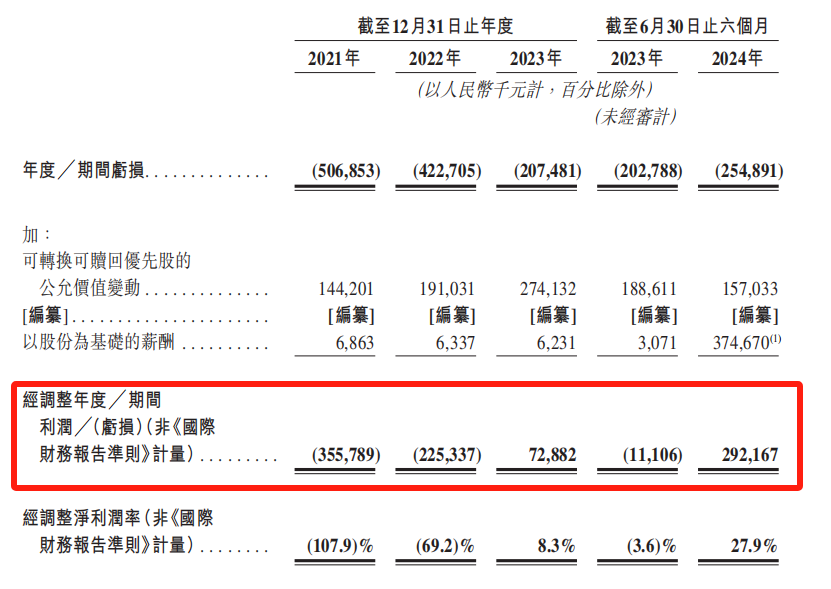

2021~2023年年公司净利分别为-5.07亿、-4.23亿、-2.07亿,24年前六个月净利为-2.55亿,3年半累计亏损达到13.92亿元。

经调整同期利润分别为-3.56亿、-2.25亿、7288.2万、2.92亿。

营收来源(按产品划分)

公司营收来源主要为玩具产品和其他,玩具主要分为拼搭角色类玩具和积木玩具两类。其中拼搭角色类玩具最新占比约97.8%,积木玩具最新占比为2.2%。

截至2024年6月30日,公司共有431款在售SKU,面向6至16岁人群的有295款SKU,占据了大多数。其次是面向6岁以下儿童的116款SKU,以及面向16岁以上人群的20款SKU。主流产品价格最高为399元,热销产品为39元,最便宜的产品仅售19.9元,覆盖区间广泛。

2022年,公司推出拼搭角色类玩具后,营收构成出现了较大变化。2023年和2024年上半年,公司的绝大部分收入来自于3个IP的产品,分别是奥特曼、变形金刚和英雄无线。

公司营收超半数来源于基于奥特曼IP的产品销售,2023年和2024年上半年分别占公司公司总收入的63.5%和57.4%。

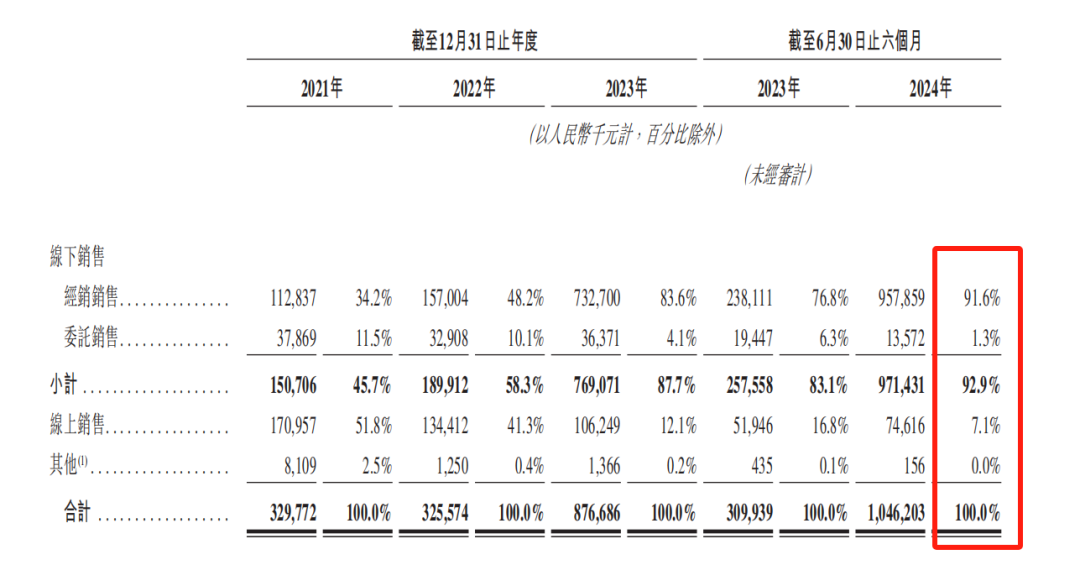

公司转向以经销商为核心的线下销售渠道,2021~2023年以及2024年上半年,公司线下经销商销售额占公司总收入的比例分别为34.2%、48.2%、83.6%以及91.6%。呈快速上升趋势。

公司转向以经销商为核心的线下销售渠道,2021~2023年以及2024年上半年,公司线下经销商销售额占公司总收入的比例分别为34.2%、48.2%、83.6%以及91.6%。呈快速上升趋势。

同期,线上渠道的营收占比分别为51.8%、41.3%、12.1%和7.1%,占比急剧下降。

线上向线下转型中公司也在大力拓展经销商数量,2021年期初,公司的经销商仅有40家,到年末就发展到225家。2022年末、2023年末以及2024年上半年末,公司的经销商数量分别为354家、415家和511家。

IP经营风险

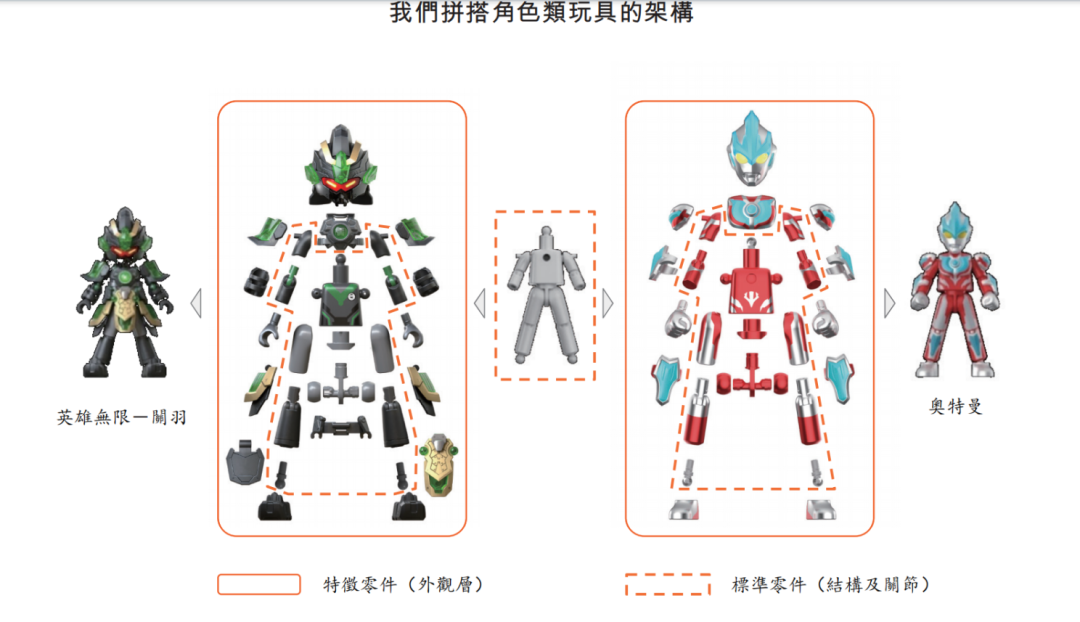

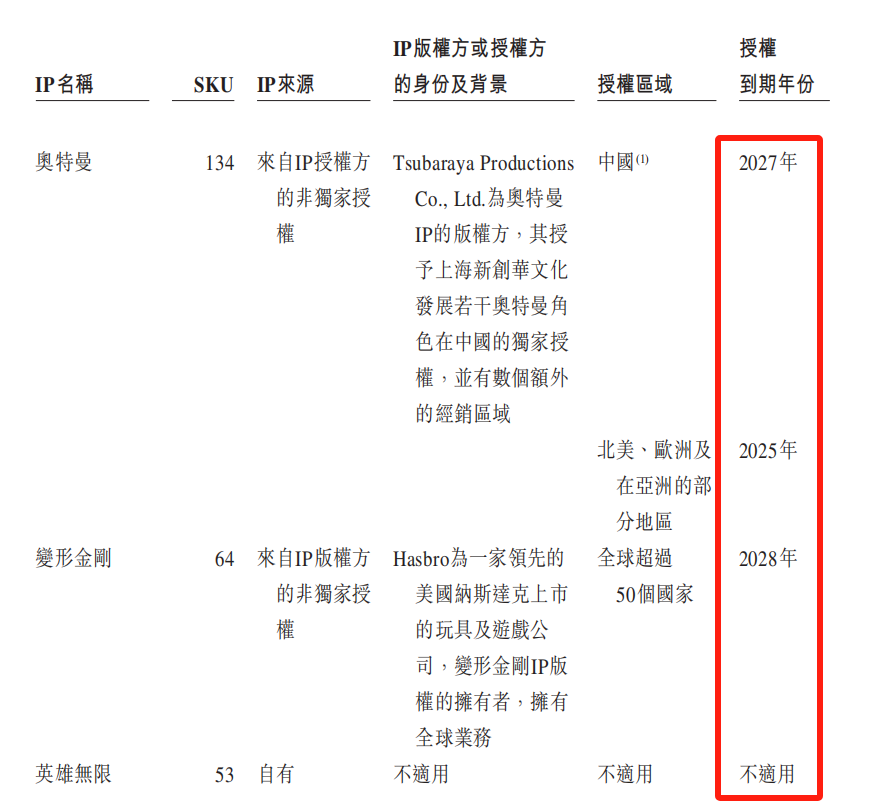

在众多IP中,布鲁可的自有IP只有两个,分别是儿童益智类的百变布鲁可和中国传统文化主题的英雄无限,获得授权的IP超过三十个,包括奥特曼、变形金刚、火影忍者、漫威无限传奇、 漫威小蜘蛛、名侦探柯南、初音未来、圣斗士星矢等。

2023年和2024年上半年,公司绝大部分收入来自于3个IP的产品,分别是奥特曼、变形金刚和英雄无线。

尤其是基于奥特曼IP的产品销售,2023年和2024年上半年分别占布鲁可公司总收入的63.5%和57.4%。

除了两个自有IP之外,公司其他IP均是从第三方IP版权方或授权方获得,其中上海新创华文化发展及Hasbro是布鲁可报告期内最大和第二大IP授权方,这两家公司旗下分别拥有奥特曼IP和变形金刚IP。

在中国的奥特曼IP授权已经延续到了2027年,但在北美、欧洲以及亚洲部分地区的授权在2025年就要到期,续约的事宜双方正在协商中。

公司拥有的变形金刚授权到期时间是在2028年,授权范围覆盖全球超过50个国家。

此外,宝可梦、火影忍者、假面骑士、超级战队等IP的授权到期时间为2025年,芝麻街、斗罗大陆、初音未来、名侦探柯南、王者荣耀、机动奥特曼等IP的授权到期日为2026年。

招股书披露,公司获得的IP授权协议通常为1至3年,而且一般不会自动重续,这就对公司的IP经营带来一定的风险。

如果公司无法以有利条件获得、维持或者续约IP授权,就有可能会对业务、经营业绩和财务状况产生重大影响。

募资用途

待公布!

1、基石投资者,等正式招股书公布;

2、早期投资者;折让比例及禁售期暂无,等正式招股书公布;

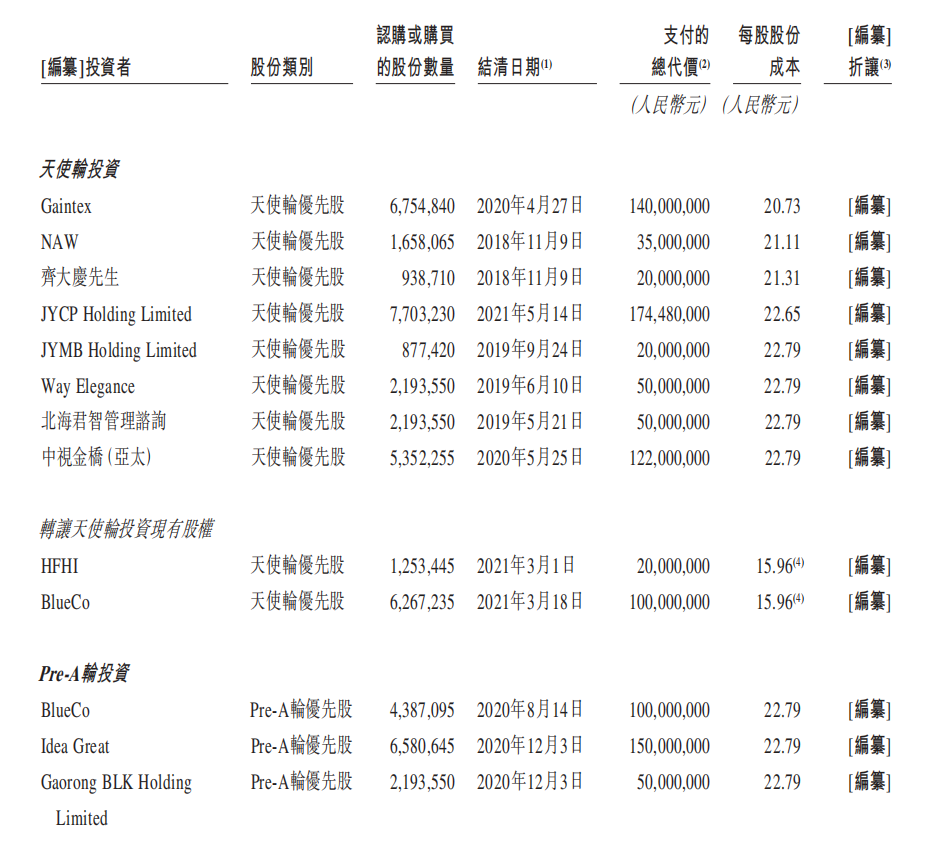

公司于20年4月至24年4月曾进行多轮融资累计融资约17.87亿元,折让比例待公布。

早期投资者包括游族创始人林奇,金亿创品、博文投资、浙逸投资、君进投资、中视金桥广告、云锋基金、源码资本、高榕创投等机构。暂无约定禁售期。

3、中签率推算;

发行估值约150亿~250亿我们取中间值约200亿,暂不知公开发行占比及一手入场费。待公布。

4、保荐人历史表现

高盛、华泰联合保荐。华泰今年仅小菜园首发未破发。高盛今年地平线微红,顺丰H股收平。

5、同行表现

玩具手办行业今年暂无同行,曾经的大牛股泡泡玛特上市表现不错。

小结:

①中国最大的拼搭角色类玩具企业年复合增速超8成 ;

② 有泡泡的成功先例此类消费股比较受喜欢;

③保荐人华泰高盛是一大硬伤利空;

④早期投资者设置暂无禁售期利空;

⑤流通盘不小基石投资者待定。

如文头!视乎招股定价而变!

具体群内分享~

附招股书地址:

https://www1.hkexnews.hk/app/sehk/2024/106966/documents/sehk24121500019_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!