人民银行的困顿在于货币政策多重目标的难以兼顾,优先级与紧迫性的动态变化使得央行的货币政策操作的时际管理短期化。中国人民银行需要维持人民币汇率的稳定、经济增长目标及金融稳定目标,有时还需要承担结构改革的任务。

事实上,近年以来,人民银行已经通过引入新的政策工具(比如融资便利工具)、利率走廊框架以及宏观审慎政策来增加自身资产负债表的弹性并完善货币市场的功能——以期货币政策得以有效传导至资本市场与信贷市场。但无奈的是,公共部门经由银行体系完成债务货币化的需求一直非常旺盛,尤其是经由土地这一存量永续资产的信用扩张行为,不断地转化为货币化需求。

在现代货币理论的资产负债表视角下,各部门资产负债表的扩张(无论是股权还是债权形式),都需要基础货币的扩张来维持其杠杆与错配。这使得人民银行的货币政策在一定程度上完全被增长目标所绑架。而这部分债务隐含的风险却没有被市场化定价,利用主权信用的隐性担保来掩盖违约风险,把风险转移渗透到金融体系与央行表内,使得人民银行又被金融稳定目标绑架。货币政策为了约束信用扩张与债务货币化,紧缩政策的降临又会招致“创造系统性风险”的指责,最终体现在人民币汇率的波动之上(货币作为主权负债定价隐含了主权资产负债表所吸收的债务风险),使得人民银行又被汇率目标绑架。

然而,此时财政部却表态为了化解存量隐性债务,坚持中央不救助原则,做到“谁家的孩子谁抱”,坚决打消地方政府认为中央政府会“买单”的“幻觉”,坚决打消金融机构认为政府会兜底的“幻觉”。

这意味着财政部仍然停留在“由收定支”和“债务有害”的思维方式以内,这种心理根源和德国模式非常类似(Schulden,德语中的“债”,与“罪”有关),而“由收定支”的限制和美国的“由支定收”模式截然相反(也因此美国的债务上限只是个政治把戏而已),和货币理论当中的“可贷资金理论”犯了相同的错误。人民银行则已经摆脱了“存款创造贷款”的视角。

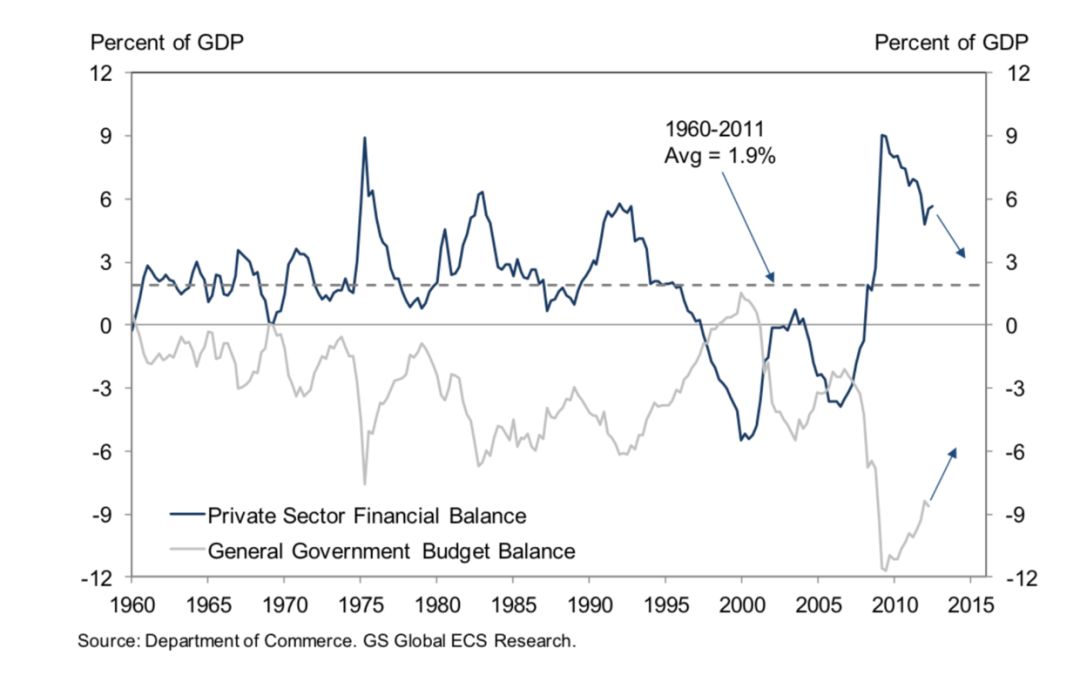

如果主权资产负债表的核心组成部分——财政部,并不经由资产负债表管理来参与到整个国家资产负债表的结构调整之上,不利用自身资产负债表的弹性和债务空间为其他部门创造盈余,则整个体系的债务余额(存量)只能在部门之间进行分配(分锅),因此,财政部的减税政策、个税调整并不能治理债务积压的问题,而只是用一个部门的盈余去填补另一个部门的赤字,或者是用一个部门资产负债表空间去缓释另一个部门的资产负债表的杠杆水平(比如央行的资产负债表不断庞大来支撑整个体系的货币化需求)。如果公共部门不愿意接受赤字和债务支出,那么势必需要通过外国盈余或本国其他部门的支出来维持自己的收支平衡或盈余状态,如果我们不考虑外国的情况,这意味着政府部门的盈余需要私人部门的赤字来支撑,如下图,美国的情况是如此的“镜像”。

因此,开征房产税和反个税避税的措施,还是在利用“由收定支”的思路来攫取私人部门的盈余资源用于自身的公共开支。累加上雷声大雨点小的企业减税措施,私人部门究竟是赚到了盈余还是蒙受了赤字呢?我想,这很快就会反映在人们对自身“余额”的感知上。

在“由支定收”的视角下,政府支出的义务是其税收权利的根基。而倘若政府不先行通过负债进行支出履行义务,而是优先行使税权来攫取收入后再进行支出,那么这部分私人部门的盈余的创造者还能是谁呢?

人民银行。

因此,财政的核心是主权负债的管理,这也是为什么各国的主权负债会被视为安全资产的原因,在这负债的背后所对应的才是税收权利。而不是反过来,用税收权利去划定自己的支出义务。

在现代信用体系内,央行(货币当局)-银行(货币特许经营权)-财政(安全资产供应)的三位一体关系如果出现缺位,势必会渗透到其他两端,人民银行的管辖范围没有行政当局那么宽泛,如果财政部门对许多准财政行为不管不顾,也不愿意承担类似央行-银行关系中的“最后贷款人”的职责,那中央银行也完全没有理由去承担经济增长的政策目标,金融稳定和人民币的汇率目标更不应该寄望太高。

债务不是罪,杠杆也不是恶魔。

如果货币-财政协同的目标是类德国式的,那人民币的国际化更是无从谈起了。

本文仅为理论探讨,笔者无意参与争论。对财政-货币协同感兴趣的朋友,请看本链接内的内容:

http://wisburg.com/matrix

参考文献:

联储工具箱内还有何选择?(三)直升机撒钱

“我们假设现在有一天直升机飞过社区并撒下了1000美元,最后被社区内的住民获取了。我们进一步假设所有人都认可这是一次唯独的意外事件,并且不会再发生第二次。”(米尔顿·弗里德曼,“最优货币量”,1969)

“有关通缩的那次演讲让我背上了’直升机本’的绰号。”在一次有关对抗通缩的可行方案的讨论中我提到了一种极端的央行策略——结合中央银行货币创造提供资金来实施广义基础的减税。米尔顿·弗里德曼将这个策略称为“直升机撒钱”。Dave Skidmore,媒体关系官员,当时建议我删掉这个措辞…他告诉我说:“这可不是中央银行家该说的话啊!”我回复他道:“每个人都知道这是米尔顿·弗里德曼说的。”但事实是,许多华尔街的债券交易者并没有深入钻研米尔顿的全部作品。

Some reflections on Japanese monetary policy – 伯南克对日本货币政策的一些反思(2017年5月)

另外,我认为中央银行的资产购买计划应该集中在较长期的资产上,而不是集中在短期国债上,就像日本在早些时候进行量化宽松政策时的惯例那样。 我与Reifschneider和威廉姆斯(2000年)一同提出,在通货紧缩的风险来临时,不要试图节约政策弹药,而应该“果断,先发制人”(伯南克,2002)。 我强调有必要制定一个足够高的通货膨胀目标,以缓解通货紧缩的情况,我指出,在摆脱利率有效下限限制的时期之后,可能需要暂时超调通胀目标以弥补之前的通货膨胀不足。 我经常认为有必要强化补充货币政策与财政政策和结构性措施的协同,并指出通过最后贷款人行动、金融监管改革以及银行再资本化以确保金融稳定的重要性。

但是,我也不是全对的。特别是在早期的着作中,我有些太乐观了,对于中央银行可以解决通货紧缩这一点我太过于自信,而对另一种观点却没有足够的耐心。例如,当我仍处学术界时,在2000年的文章中,我批评了日本央行的“自我诱发的瘫痪”,并表示日本央行下不了类似“罗斯福的决心”。我声称更积极的政策肯定会有更好结果,如富兰克林·罗斯福的非正统策略在1933年时所发挥的效用那样,也就是像日本在同一时期财政大臣高桥是清的政策那样。但是,当我自己担任美联储主席的角色时,面对这个办公室的沉重的责任和不确定性,我对自己以前的一些论断感到遗憾。中央银行在有效利率下限方面确实有可行的选择,但是在美国和日本,这个问题在我看来处理起来都存在一些麻烦。特别是在我早期的一些文章中,我并不总能很明确地区分货币政策可以独立地实现多少(目标),而又在财政政策上需要多大程度的协调。在2011年的新闻发布会上,为了回应日本记者关于我以前看法的一个问题,我回答说:“现在我比十年前对中央银行家有了更多的同情”——终结通货紧缩,逃离有效利率下限被证明比我曾经预期的更困难,这也将是今天我的主旨之一。

Helicopter Money:Or How I Stopped Worrying and Love Fiscal-Monetary Cooperation

在私人去杠杆周期中,如果旨在刺激私人信贷需求,货币政策将在很大程度上无效。重要的不是货币刺激本身,而是货币刺激是否与财政刺激协同(即直升机撒钱政策),以及货币政策的沟通策略是否可以在私人部门去杠杆期间帮助财政当局维持刺激。财政主导地位(Fiscal Dominance)与中央银行独立性(Central Bank Independence)在长周期中循环往复,并成为了私人部门加杠杆及去杠杆化周期的映射。(即财政主导时期,私人部门往往在去杠杆;中央银行维持独立性时期,私人部门往往在加杠杆)