来源:中国基金报 记者吴羽

美东时间2019年2月23日早8点(北京时间23日晚9点),“股神”沃伦.巴菲特(Warren Buffett)发布了致股东公开信。

这是写给股东的第54封年度信函,内容包括2018年度巴菲特旗下伯克希尔-哈撒韦公司(Berkshire Hathaway)2018年的表现、市场看法、投资情况等均作出介绍。

2018年表现:跑赢指数4.8%

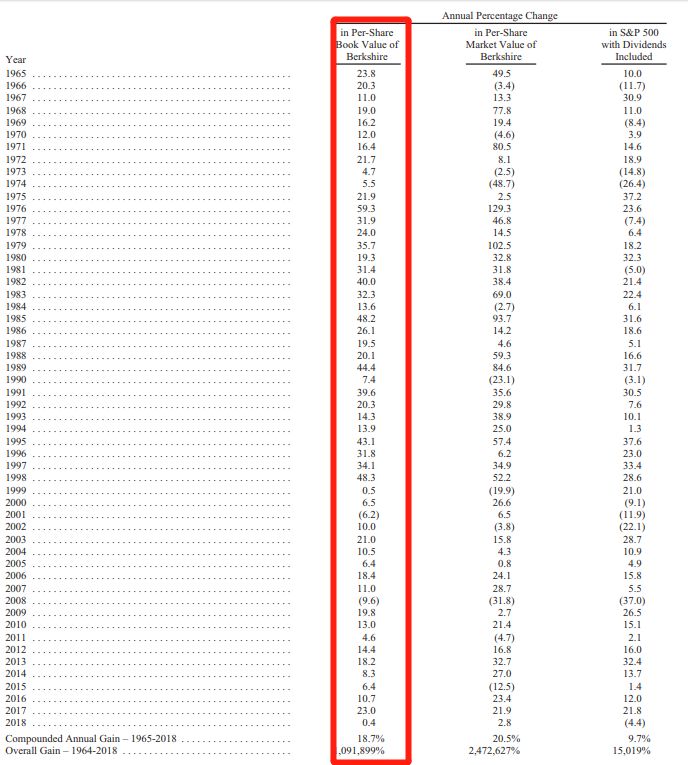

依照惯例,致股东信的第一页是伯克希尔的业绩与标普500指数表现的对比,2018年伯克希尔每股账面价值的增幅为0.4%,标普500指数的增幅为-4.4%,伯克希尔跑赢4.8%。

至此,1965年-2018年的54年间,伯克希尔每股账面价值的复合年增长率为18.7%,标普500指数为9.7%,伯克希尔超出标普500指数9%。1964年-2018年伯克希尔的整体增长率达到1091899%(即10918倍以上),而标普500指数为15019%。

去年持股遭遇206亿美元亏损

根据美国通用会计准则(GAAP),伯克希尔2018年盈利40亿美元,其中包括:2018年公司运营利润为248亿美元,30亿美元的非现金亏损(无形资产减值)几乎都来源自我们对卡夫亨氏的持股,28亿美元的实际资本收益来自卖出所投资证券,206亿美元的亏损来自我们投资组合中未实现的资本利得的减值。

巴菲特称,建议关注经营收入,而不要去关注任何形式的收益或损失,随着时间的推移,其对伯克希尔公司的投资将会带来可观的收益。

1120亿美元现金怎么用?

想要大手笔收购 但是好股票是“天价”

今天的致股东信显示,截至2018年年底,伯克希尔哈撒韦持有1120亿美元美国国债和其他现金等价物,为连续六个季度超过1000亿美元。去年的致股东信显示,截止2017年年底,这一数字为1160亿美元。

巴菲特写道,“伯克希尔将永远是一个金融堡垒。在管理的过程中,我会犯一些代价高昂的委托错误,也会错过很多机会,其中一些对我来说是显而易见的。有时,随着投资者逃离股市,我们的股票会暴跌。”

尽管账上有大笔现金,巴菲特指出,这些储备中有一部分是“碰不得的”,因为他们希望一直持有至少200亿美元,以“防范外部灾难”。巴菲特还表示,他“绝不会冒险导致缺钱花”。

“未来几年,我们希望将大量过剩流动性转移到伯克希尔永久拥有的业务上。然而,眼下的前景并不乐观:对于拥有良好长期前景的企业来说,价格高得离谱。”

巴菲特接着说:“这一令人失望的现实意味着,到2019年,我们可能会再次增持可上市股票。尽管如此,我们仍然希望能获得大象那么大的收购。即使在我们88岁和95岁的时候——我是年轻的那个——这种前景也会让我和查理的心跳加快。

我对更多股票购买的预期不是市场预测。查理和我对股市下周或明年的走势一无所知。这种预测从来就不是我们活动的一部分。相反,我们的想法集中在计算一个有吸引力的业务的一部分是否比它的市场价格更有价值。”

伯克希尔赖以成功的5个“小树林”

巴菲特称,投资者对伯克希尔公司评价时,不要只见树木,不见森林。

我们的森林包含五个重要的“小树林”,每个小树林都可以以合理的准确度进行评估。

伯克希尔森林体系中最有价值的一个小树林依然是数十个伯克希尔控股的非保险公司(我们在这些公司的股份通常是100%,没有低于80%的)。这些子公司在去年为我们贡献了168亿美元的净利润(在扣除各种税费之后)。

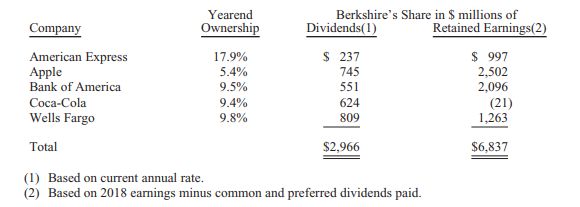

按价值计算,排在第二名的小树林是我们的股权投资,我们通常投在那些大公司5%至10%的股权。我们的股权投资在年底时价值接近1730亿美元,远高于其成本。去年,我们还获得了这些投资标的38亿美元的分红,这笔款项将在2019年增加。

第三类则是伯克希尔公司与其他方共享控制权的公司。我们在这些业务中的部分税后利润——包括卡夫亨氏的26.7%,Berkadia和德国电力传输的50%,以及Pilot Flying J的38.6%——在2018年总计约13亿美元。

在我们森林体系的第四部分,伯克希尔在年底持有1120亿美元的美国国库券和其他现金等价物,以及另外200亿美元的各类固定收益工具。我们认为这部分资金平时是不会轻易动的,我们承诺始终持有至少200亿美元的现金等价物以防范各类意外。