报告正文

1. PPP及基建项目开工叠加更替需求是本轮工程机械中等强度复苏的根本因素

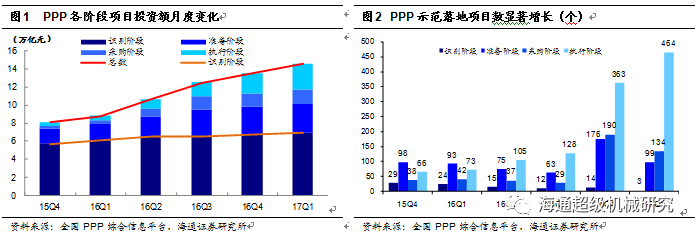

PPP及基建项目的集中开工触发了行业复苏。

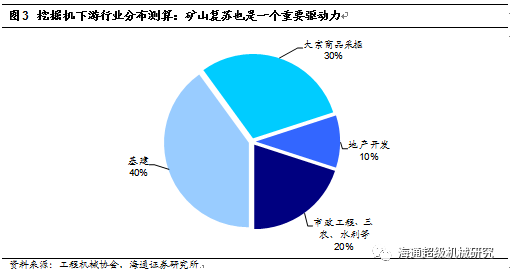

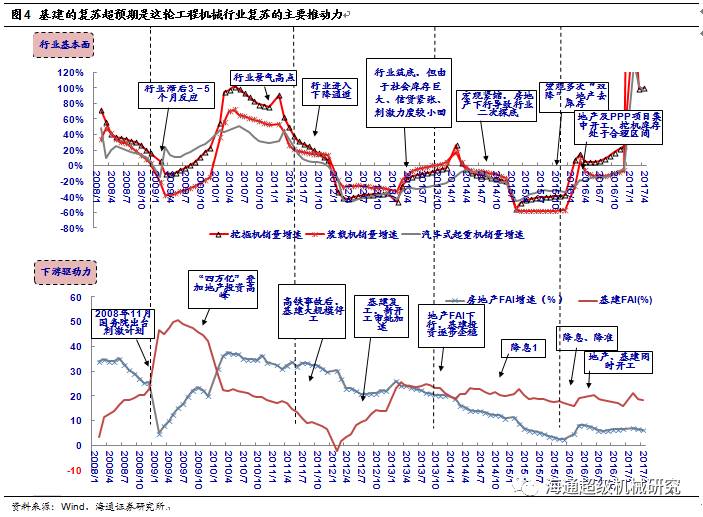

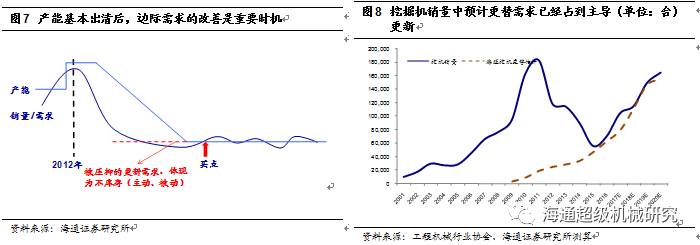

从目前公告的业绩预览看,16年3季度开始的工程机械复苏行情持续到了17年6月,回顾工程机械过去8年的周期历程,我们发现此轮中等强度的复苏由PPP及基建项目的集中开工触发。2008年到2016年期间,工程机械行业跟随着“四万亿”基建大刺激、高铁事故后基建大规模停工、房地产投资收缩和新一轮宏观刺激政策,经历了一个完整的“高峰-谷底-复苏”的周期,在08-11年随着基建投资的增加,行业景气度持续上升,工程机械龙头公司的企业盈利快速上升;自12年开始行业进入下滑和调整阶段,企业收入和利润逐年下降,应收账款和坏账逐渐提升,行业进入消化库存和去产能阶段;随着近8年供给端去产能和社会二手车库存的消化,被抑制的需求在16年3季度开始爆发,并且持续到了现在。

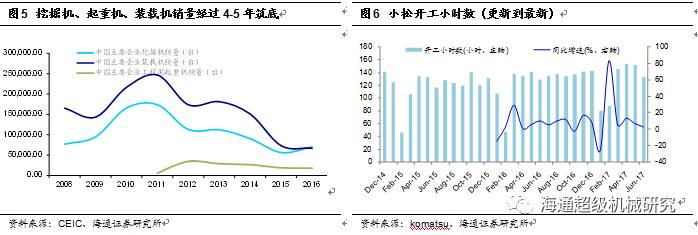

利用率回升至正常水平,更替需求逐渐成为主要驱动因素。

伴随着此轮工程机械产品销量的激增,设备的利用率也在回升。以土方机械代表产品挖机为例,根据小松Komtrax数据,中国区挖掘机利用小时数在17年6月达到134小时,在近年的挖机月开工小时数中仅次于11-12年的历史高点。考虑到17年逐月激增的挖机销量,我们认为在开工小时数相对稳定的情况下,挖机保有量的平缓增长将触发更替需求的涌现,其背后的经济学意义在于下游项目的实际活跃程度。小松开工小时数2017年运行区间基本为80小时/月以上,根据我们的测算,考虑租金价格的回升,80小时/月的利用率已经跨过了大部分租赁商的盈亏平衡线,回收期在5年以内(IRR+10%),进入合理区间。往后看18-19年,更替需求将成为工程机械行业的主要驱动因素。

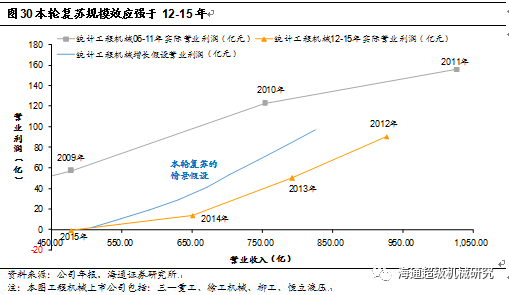

行业复苏仍可持续,时间跨度取决于下游基建和大宗的强度,反弹高点约为历史高点的70-80%。

2. 销量持续攀升,龙头优势明显

淡季不淡,主要工程机械产品2Q依然旺销。

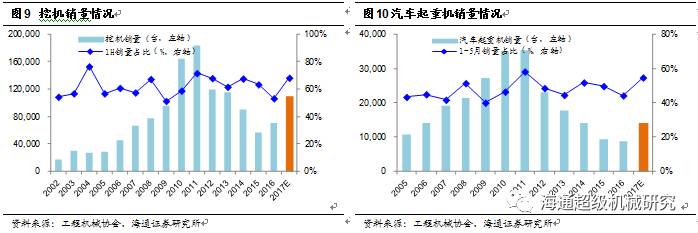

17年上半年,主要工程机械产品销量超过市场预期。尤其在传统“淡季”2Q,挖机、汽车起重机等土方机械销量依然呈现“淡季不淡”的特征。其中挖机2Q销售34601台,同比增长102%,较1Q 加速上升(+99% yoy)。1H17挖机销售合计75068台,超过2016年全年70320的销量。同样,在汽车起重机领域,其4-5月销量已达3604台,超过2Q16的2863台。1-5月合计销售7664台,已经达到2016年全年的86%,我们预计1H17的汽车起重机销量很可能超过2016年全年。此外,混泥土机械2Q也出现改善迹象。根据工程机械第一线官网,5月混泥土泵车同比上涨97%,混泥土搅拌车同比上涨240%。我们认为,在国IV到国V切换的背景下,只要地产投资不出现大幅下滑,混泥土机械的更替需求可能带来弱复苏。

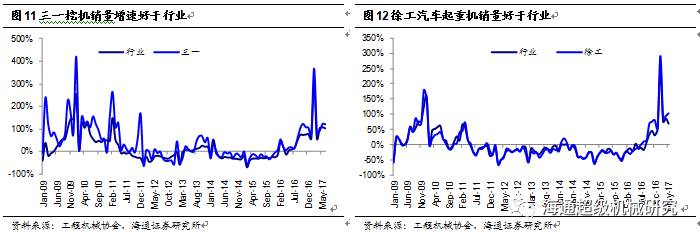

龙头优势明显,市占率不断提高。

在此轮工程机械销量大增的浪潮中,龙头公司凭借完备的供应链条、相对健康的资产负债表、优秀的品牌及强大的规模优势,其销量增速高于行业增速。在挖机领域,三一重工的市占率由2016年的20.0%提升到1H17的21.5%,我们预计下半年其市占率还有望继续提升。同样,在汽车起重机领域,徐工机械市占率一直稳定在50%以上,并且其销量增速也好于行业。

3. 经营杠杆逐渐消化,轻装前行延长复苏时间,增加反弹高度

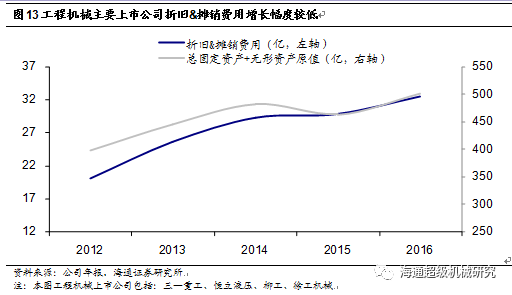

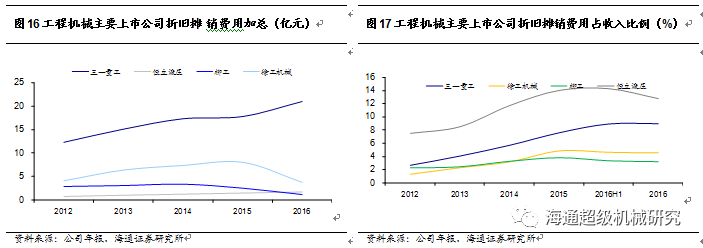

在建工程转固影响有限,预计折旧摊销规模稳定。

在行业低迷时期,尽管公司会进行一些资产处置,同时计提小部分的资产减值准备。但总体上看固定&无形资产的账面价值仍然保持稳定区间,折旧和摊销费用相对稳定。但因为收入下滑明显,12-15年行业内公司的折旧&摊销占收入比例出现2-7个百分点的提升。但目前来看,行业对新增固定资产投资较为谨慎,我们预计折旧摊销费用将会趋稳。

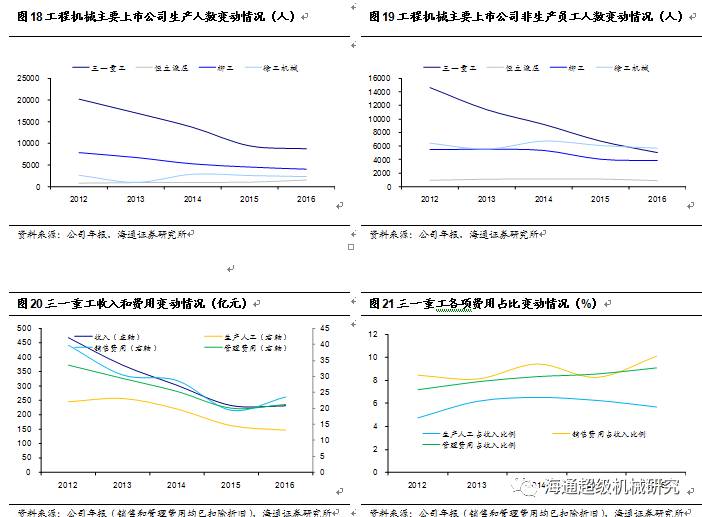

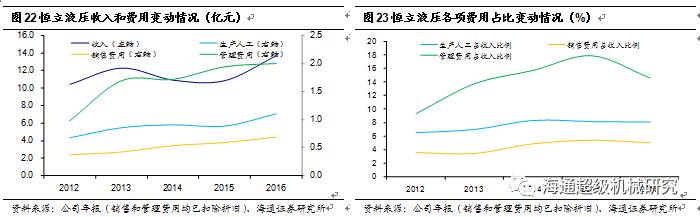

人工成本已经精简,为此轮反弹做好铺垫。

工程机械制造需要大量人工,在行业低迷时精简人手不仅可以为企业节省固定支出,而且在行业反弹时也会为企业留下足够的“缺口”引进人员,进而释放盈利弹性。经过之前的深度调整,龙头企业,尤其是民营龙头企业在合理利用人力弹性方面占得先机,也在此轮复苏行情中体现了更好的弹性。

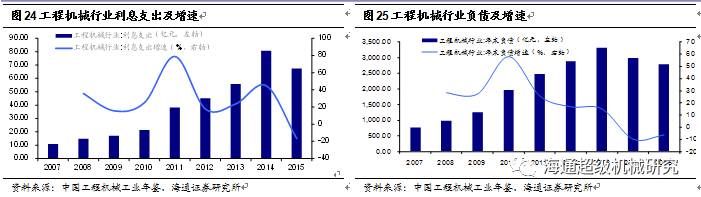

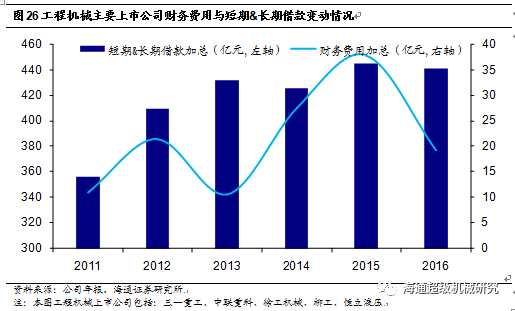

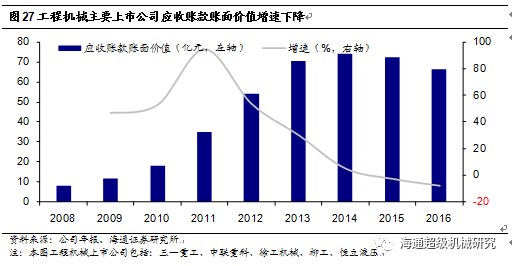

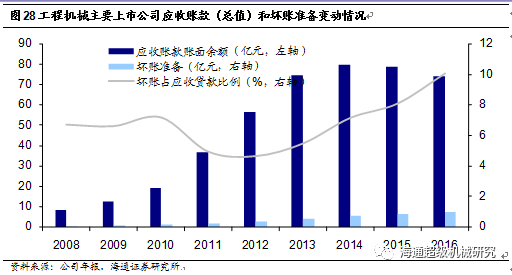

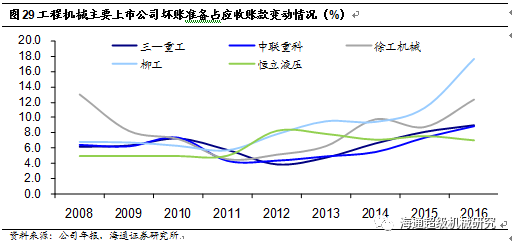

财务负担下降,资产质量好转。

就全行业而言,16年整体资产质量都有所好转,不过前期较好解决债务等财务负担、应收账款问题的企业在此轮销量复苏中负担较少,体现的利润弹性最大。

4. 投资建议:能够兑现盈利的复苏行情,重点关注各细分行业龙头公司

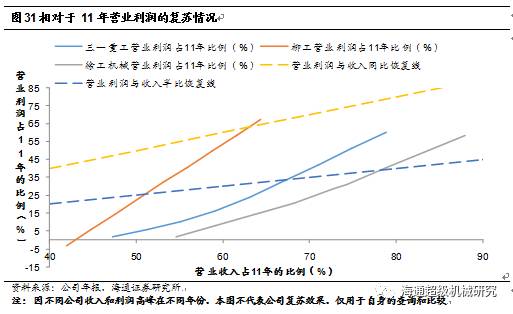

我们认为这一轮工程机械的反弹是可能跨年的中等级别反弹行情,高点可能达到2011年历史顶峰的70-80%,替换需求是本次的主导需求,替换需求以及未来的新增需求能够多大程度被激发出来,取决于下游基建、大宗商品的强度和持续性,但从目前的情况判断高增长的销量趋势有望持续到下半年。从受益弹性角度来说,我们认为绝对要选取行业龙头,不仅市占率龙头还在快速提升,并且龙头也在行业底部的4-5年时间内充分地降低了包括人工、负债在内的经营杠杆,业绩复苏的弹性要更大。

我们

重点建议关注:(1)三一重工

,其拳头产品挖机为工程机械最具盈利能力的产品,而且三一工程机械产品17年上半年在海外也取得了盈利突破,其国内挖机市占率正稳步提升。同时,由于混泥土机械的边际改善,我们认为三一混泥土机械业务有超预期的可能。

(2)恒立液压

,公司为国内液压件龙头,并且为非标油缸的领军企业。17年受益挖机旺销下的核心零部件缺货,公司成功开拓了新客户和市场。同时,公司泵阀业务的高增长打开了成长空间。此外,我们也

建议关注

工业起重机龙头

徐工机械

和工程机械租赁龙头

建设机械。

风险提示:

宏观经济发展低于预期,行业发展低于预期,应收账款风险。

海通机械(微信号:

htcjjxyj

)

---

勤奋专注靠谱-海通机械团队期待您的认可!