需求:商品房销售面积、销售额

同比增幅持续回落

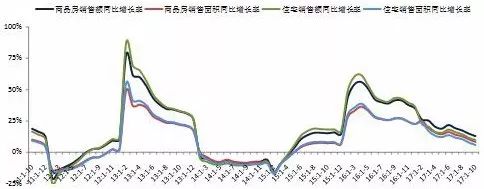

图:2011年至今全国商品房和住宅累计销售面积以及销售额同比增速

数据来源:CREIS中指数据,国家统计局

2017年1-10月,

全国商品房销售面积

为130254万平方米,同比增长8.2%,增幅较1-9月收窄2.1个百分点;

销售额

为102990亿元,同比增长12.6%,较1-9月收窄2个百分点。其中,

住宅销售面积

为112244万平方米,同比增长5.6%,

销售额

为85532亿元,同比增长9.6%;

办公楼销售面积

同比增长28.2%,

销售额

同比增长20.2%;

商业营业用房销售面积

同比增长21.4%,

销售额

同比增长27.9%。

供应:商品房投资增速小幅收窄

房屋新开工连续4个月同比下降

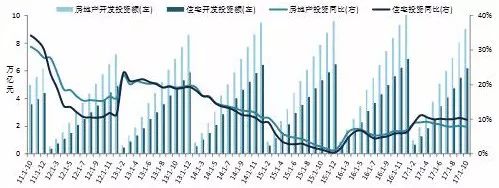

图:2011年至今累计房地产和住宅开发投资及其同比增速

数据来源:CREIS中指数据,国家统计局

房地产开发投资额同比增幅小幅收窄。

2017年1-10月,

全国房地产开发投资额

为90544亿元,同比增长7.8%,增速较1-9月收窄0.3个百分点,其中,

住宅开发投资额

为61871亿元,同比增长9.9%,增速较1-9月收窄0.5个百分点,占房地产开发投资的比重为68.3%,与1-9月持平。

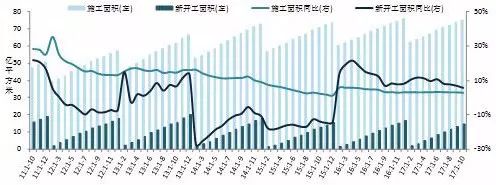

图:2011年至今全国房屋累计新开工和施工面积及其同比增速

数据来源:CREIS中指数据,国家统计局

全国房屋新开工、施工、竣工同比增幅均持续回落。

2017年1-10月,

全国房屋新开工面积

为145127万平方米,同比增长5.6%,增幅较1-9月收窄1.2个百分点;其中,住宅新开工面积为104125万平方米,同比增长9.6%,较1-9月收窄1.5个百分点。

全国房屋施工面积

达75.2亿平方米,同比增长2.9%,增速较1-9月收窄0.2个百分点;其中,住宅施工面积为51.5亿平方米,同比增长2.8%,较1-9收窄0.1个百分点。

全国房屋竣工面积

为65612万平方米,同比增长0.6%,增速较1-9月收窄0.4个百分点;其中,住宅竣工面积为46559万平方米,同比下降2.7%,降幅较1-9月扩大0.8个百分点。

资金来源:到位资金同比增幅持续收窄

自筹资金同比由负转正

图:2011年至今全国开发企业到位资金同比增速及2017年1-10月各项资金来源同比增速

数据来源:CREIS中指数据,国家统计局

2017年1-10月,房地产开发企业

到位资金

为125941亿元,同比增长7.4%,增幅较1-9月收窄0.6个百分点。具体来看,

国内贷款

为20798亿元,同比增长20.2%,增幅较1-9月扩大0.7个百分点;

利用外资

为125亿元,同比增长1.6%,增幅较1-9月扩大0.7个百分点;

自筹资金

为41086亿元,同比增长0.8%,增幅较1-9月扩大1.1个百分点;

其他资金

来源63932亿元,同比增长8.2%,较1-9月收窄2.2个百分点。其他资金来源中,

定金及预付款

为38632亿元,同比增长14.8%,增幅较1-9月收窄2.1个百分点;

个人按揭贷款

为19586亿元,同比下降1.0%,较1-9月收窄2.3个百分点。

2017年1-10月,在开发企业的各类资金来源中,

国内贷款

占比为16.5%,较1-9月下降0.3个百分点。

自筹资金

占比为32.6%,较1-9月提升0.0.4个百分点。

利用外资

占比为0.1%,较1-9月持平。

其他资金

占比为50.8%,较1-9月下降0.1个百分点,其中,

定金及预付款

占比为30.7%,较与1-9月提升0.1个百分点;

个人按揭贷款

占比为15.6%,较与1-9月下降0.1个百分点。

需求方面,商品房销售面积、销售额同比增幅持续回落。供应方面,商品房投资增速小幅收窄,房屋新开工连续4个月同比下降。资金来源方面,到位资金同比增幅持续收窄,自筹资金同比结束连续8个月负增长,首次转正。展望未来,十九大再次强调“房住不炒”主基调,短期内调控政策不会放松,投资需求的减弱促使住房回归居住属性,商品房销售面积明显回落;一二线城市成交量持续处于低位,三四线城市后劲不足,累计同比逐月回落,对全国房地产市场拉动作用减弱。长期来看,长效机制加快建设,租赁政策先后落地,市场将逐步回归理性,预计未来市场量价将保持稳定。

更多内容请查看

房天下产业网

http://fdc.fang.com/

或关注

中国指数研究院官微