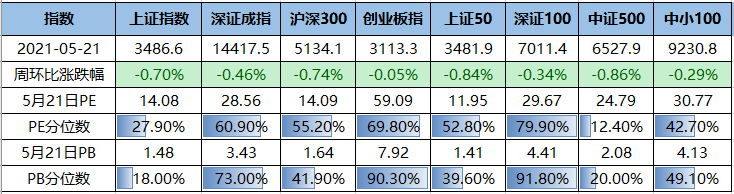

上周A股核心指数全部收跌,创业板指(跌0.05%)、中证500(跌0.86%)、深证100(跌0.34%)、深证成指(跌0.46%)、上证指数(跌0.7%)、沪深300(跌0.74%)、上证50(跌0.84%)。

上周板块涨跌分化较大,电气设备、家用电器、汽车板块领涨,钢铁、采掘、银行、非银金融板块领跌。

上周沪深两市日均成交额为8292亿,环比上周减少42亿。北向资金净流入4.75亿。

根据印度卫生部公布的最新数据,截至当地时间5月22日8时(北京时间10时30分),过去24小时内,印度新增新冠肺炎确诊病例257299例,累计确诊达26289290例;

新增死亡病例4194例,累计死亡295525例;

累计治愈23070365例;

现存确诊病例2923400例。

此外,近期在印度新冠肺炎患者中,感染罕见的毛霉菌病的病例迅速增加。根据印度多家媒体援引当地官员的表态,据不完全统计,截至当地时间5月21日,印度境内已累计出现7250例毛霉菌感染病例,其中至少已有219人死于该疾病。由于毛霉菌病病例快速增加,用于治疗该疾病的药物也出现短缺。

美国约翰斯·霍普金斯大学(JohnsHopkins University)于美国东部时间5月22日17时21分(北京时间5月23日5时21分)统计的数据显示,美国累计新冠肺炎确诊病例已超过3310万例,达到33101236例。累计死亡病例超过58.9万例,达到589660例。

欧美持续改善。美国本周日均新增2.9万人(上周3.5万人),继续回落;新增死亡552例(上周620例)。欧洲各国同样好转,法国、德国、意大利和西班牙本周日均新增确诊分别降至1.1万人、0.86万人、0.56万人和0.47万人(上周分别为1.4万人、1.1万人、0.8万人和0.56万人)。从ICU和住院等数据看,医疗系统压力也继续缓解。

新兴市场中印度好转,东南亚仍有压力,拉美抬升。印度新增数据本周明显改善,当前日均新增23.8万人(上周36.5万人),传染率也降低至1以下,阳性率降低至15.4%。东南亚疫情仍有压力,尼泊尔当前阳性率仍维持在44.2%的高位,日均新增确诊小幅降至8200人(上周8900人),越南虽新增病例仅152人(上周97人),但传染速度较快,传染率也达到了1.9。此外,阿根廷和南非疫情抬头,日均新增分别2.9万人和0.28万人(上周2.1万人和0.21万人),检测阳性率也上升到30.6%和7.9%。

疫苗:

美国至少接种一剂达47.9%,中国巴西持续加速

美国累计接种2.79亿剂,至少接种一剂比例达到47.9%,但接种速度回落至182.6万剂。各州来看,当前美国东西部沿海完全接种人数占比基本超过40%。

欧洲接种速度持平。本周法国、德国、意大利和西班牙日均接种分别为48.0万、68.5万、48.4万和34.7万剂,与上周基本持平。按至少接种一剂占比看,德国、西班牙、意大利和法国分比为39.2%、34.3%、33.5%和32.0%。

新兴市场中国和巴西接种提速,印度回落。中国和巴西本周日均接种分别为1425.5万剂和80.7万剂(上周分别为988万剂和53.7万剂)。印度接种降速,日均136万剂(上周225万剂)。从覆盖率上看,智利、巴西和印度至少接种一剂比例分比为49.5%、17.9%和10.6%。

针对疫苗对变种病毒有效性,英国卫生部长汉考克称根据早期数据,疫苗对印度变种仍有效;辉瑞疫苗对新变种有预防能力;牛津-阿斯利康疫苗对英国变种有较好保护作用,但对南非变种防疫不足;Moderna疫苗对南非变种有效。

事件:

北京时间5月20日,美联储公布4月FOMC会议纪要,随后纽约联储公布4月“一级交易商”和“市场参与者”调查结果。

核心结论:

综合看,4月美联储会议纪要和纽约联储调查有5大信号:

信号1

: 美联储对经济更乐观,重申距离“进一步实质性进展”仍需时间。

信号2:

美联储仍认为通胀上升是暂时的,但可能比之前预期的更持久。

信号3:

首次提到“讨论调整购债规模”,但这一表述其实并不新鲜。

信号4:

纽约联储调查显示,市场对缩减QE和加息的预期保持不变。

信号5:

资产价格走势表明,本次会议纪要被市场解读为偏鸽。

事件:

4月工业增加值同比9.8%(前值14.1%);4月社零同比17.7%(前值34.2%);1-4月固投累计同比19.9%(前值25.6%),其中:房地产投资同比21.6%(前值25.6%);基建投资同比16.9%(前值26.8%);制造业投资同比23.8%(前值29.8%)。

核心观点:

经济整体应已接近疫情前水平,当前仍属顺周期,但分化明显、强弱明显:强在出口、工业生产、地产;弱在消费、制造业投资、基建投资。

-

目前经济恢复到什么程度了?经济整体应已接近疫情前水平,但各部门恢复很不均衡,分化明显。

-

生产端:

工业生产仍偏强,服务业分化。

-

消费端:

三大因素导致当月增速大降,整体仍疲软,距离正常尚需时日。

-

就业端:

继续好转,已恢复正常水平。

-

投资端:

地产与制造业投资持续修复,基建小幅放缓

· 地产销售持续回落,土地购置费支撑地产投资上行;

· 制造业投资小幅回升,环保政策压制显现。

· 专项债发行加速,基建投资仍小幅放缓。

-

整体看,当前经济仍处于复苏进程、仍属顺周期,但分化明显。

-

维持此前判断,政策端将用好稳增长压力较小的窗口期,目标转为更侧重促改革、调结构、防风险;主基调并未转向、延续不急转弯,但边际趋紧、信用收缩、监管趋严仍是大方向;继续提示关注政策的四大动向:紧信用的进展;PPI对中下游企业盈利和政策的约束;房产税进展;美联储退出QE的节奏。

宏观及指数观点:

美债利率何去何从?影响几何?

2021年以来美国十年期国债收益率大幅飙升,背后原因是什么?拜登政府约6万亿美元刺激方案、年内美联储缩减量化宽松预期,又将如何影响后续美债利率的演绎?对中国会产生什么样的影响?

根据美联储前主席伯南克的经典三因素分析框架,本轮美债利率飙升主要由通胀预期和期限溢价两者共同驱动。第一大因素,期限溢价大幅攀升:一是美国经济修复超预期下,市场对美联储缩减QE规模的担忧升温,导致投资者要求更高的利率变动风险补偿,从而推升了期限溢价;二是疫后美国国债发行规模大幅扩张,美元资产吸引力下降,导致美债供需结构恶化也是期限溢价上涨的重要原因。第二大因素,通胀预期回升,主要受全球经济共振复苏预期强化下,大宗商品价格持续攀升的影响。第三大因素,未来实际短期利率预期,目前或维持低位,对美债利率上涨的贡献有限。

预计年内美债收益率大概率继续走高,量宽缩减预期或成主推力。

一是从通货膨胀预期看,预计上升最快的阶段正在过去,但全年持续维持高位的概率仍偏大;二是从期限溢价看,年内美联储缩减QE预期强化将继续推动期限溢价上行,同时美元资产吸引力回升有利于美债供需格局改善,对期限溢价有部分冲销作用;三是从未来实际短期利率预期看,依旧维持低位的概率偏大。

预计中长期内美债收益率将回归下行趋势。

一是中长期内劳动生产率的高低决定了一国经济体的资金成本负担能力,疫后美国劳动生产率趋于下行,将不支持国债收益率走高;二是新世纪以来每次大危机冲击后劳动生产率下降,导致经济回归正常增长后国债收益率不升反降,此次新冠疫情也正在经历相似的进程;三是美国短期通胀压力较大,但中长期通胀水平或趋于回落、回归温和,对美债收益率的支撑趋弱。

美债利率上行和年内美联储缩减资产购买规模,对中国利率的影响或有限可控:

一是本轮中美利率均有所上行,对经济复苏和通胀预期的消化程度好于2013年5月释放削减QE信号前夕;二是本轮经济复苏和通胀走势,仍面临疫情不确定性的冲击和扰动,美联储退出刺激性政策较谨慎;三是目前中美利差仍处于“舒适区间”,尚有缓冲安全垫;四是预计央行政策经验更趋丰富,调控市场流动性能力增强。预计年内中国十年期国债收益率先高位震荡,后小幅回落。

今年以来,全球范围内的芯片短缺现象“愈演愈烈”。

去年

2

月起,陆续有汽车厂商宣布由于半导体供给不足而大规模减产,智能手机、电脑和游戏机等消费电子行业生产同时受到冲击。

4月中国汽车产量环比下降9.3%;

平均而言,1季度相比去年下半年产量下降15%。

另一方面,疫情推动数字化需求快速上升,而疫后汽车等消费需求显著回暖,加剧芯片供需缺口。

粗略估算,中国芯片相关行业占GDP的比重约为13%。在制造业中,与芯片直接相关的行业包括专用及通用设备、汽车、交通运输设备、电气机械、计算机,以及相关度略低的其他制造业和金属制品业。另一方面,信息服务技术等第三产业也与芯片较为相关。

我们估算芯片短缺对中国GDP的影响可能在0.7%~1.9%之间。这一估算的假设是今年芯片总供应减少约3成,且持续4个季度左右。参考当前汽车行业产量走势,当芯片供应下降30%时,相关行业产出可能普遍下降10-15%。粗略估算,芯片短缺或拖累中国整体GDP(非增速)下降1.9%左右。但是,这一计算方法并未充分考虑各生产要素之间的替代效应。更仔细地,我们采用2018年全国投入产出表数据进行分行业估算,再汇总——此种更为保守的估算方法下,芯片短缺对整体GDP的负面影响可能在0.7%左右。