特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。

通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

事件:

公司发布公告,(

1)

母公司原先向上市公司提供的生产及加工服务范围由羽绒服产品扩大至羽绒服相关材料;(2)由于服务范围扩大以及

公司羽绒服品牌销售业务超预期增长,公司将原

2020

财年应付母公司费用上限由

13.8

亿上调至

17.7

亿元,同时以更高的上限额度延期两年。

波司登上市公司与母公司的采购协议:

波司登原先的产品部分来自母公司生产,部分来自外包加工生产。

其中,母公司原先向上市公司提供羽绒服及贴牌加工业务中的羽绒服产品,上市公司按照成本加

5%-10%

加工费用向母公司购买产品。

此次公告后,母公司为上市公司提供产品的业务范围扩大至羽绒服相关材料,母公司将根据上市公司指示为上市公司贴牌加工业务的独立第三方供应商提供原材料。

同时此次公告进一步扩大了此前的应付费用上限,我们认为此次公告有两大重要意义:

集团逐步深度介入羽绒精加工业务,开启向上游羽绒的垂直产业整合:

羽绒服相关材料主要包括羽绒、面料、铺料等,预计波司登此次介入的主要是羽绒。公司原先直接釆购成品规格绒,现在增加采购羽绒原料,并精加工为成品规格绒。面对未来羽绒服需求或将增加,对上游羽绒精加工业务的垂直整合既可以保证优质羽绒的长期稳定供应,又增加产品的品质保障。

销售持续超预期下,上市公司大幅提升支付母公司费用上限,彰显对未来销售的充足信心。

(

1)

波司登品牌截至

2/25

累计营收金额同比增长已经超过

35%

,展现出零售环境整体冷淡情况下,公司凭借出色的产品力及品牌营销组合拳,在

1-2

月实现了主品牌的逆势提速增长;

同时公司贴牌加工业务

FY19H1

同增

63.5%

。(

2)

在这样持续快速的增长趋势下,上市公司

FY19

支付母公司费用达到原设上限(上限

11.5

亿,实际支付

11.07

亿)。

由于公司对未来销售的持续看好,其将

FY20

的支付金额上限由

13.7

亿大幅上调至

17.7

亿,同时公布

FY21/FY22

的支付金额上限分别为

24.7

亿

/32.7

亿。

我们认为这充分显示出波司登对未来三年公司销售额继续大幅上升的信心。

改革元年产品和品牌即获得市场认可,红利有望在未来几年延续。

在改革初年波司登在产品、渠道、品牌上坚定投入,全面改变品牌形象,强化在年轻消费者心目中的认知,目前看来各项改革均达到预期效果,

展望下一财年,更将继续在产品开发、品牌宣传上有的放矢进行投入,不断巩固波司登作为“全球热销的羽绒服专家”之地位

,根据历史经验,消费品在产品调整到位、品牌势能奠定的情况下,其改革红利有望在几年内得到延续,因此我们持续看好波司登在未来几年保持良好的增长势头。

我们继续看好在聚焦资源全面重塑波司登羽绒服专家品牌形象的战略下,通过产品研发、品牌宣传、终端信息化建设、订单管理、快反供应链等全方位能力升级展现出的运营能力。与此同时,根据消费品规律,我们相信在改革初年既获得较快增长的波司登,有望在未来几年持续享受改革红利。

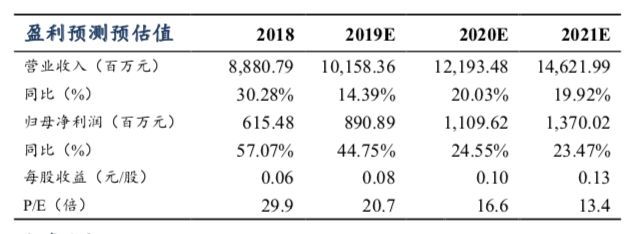

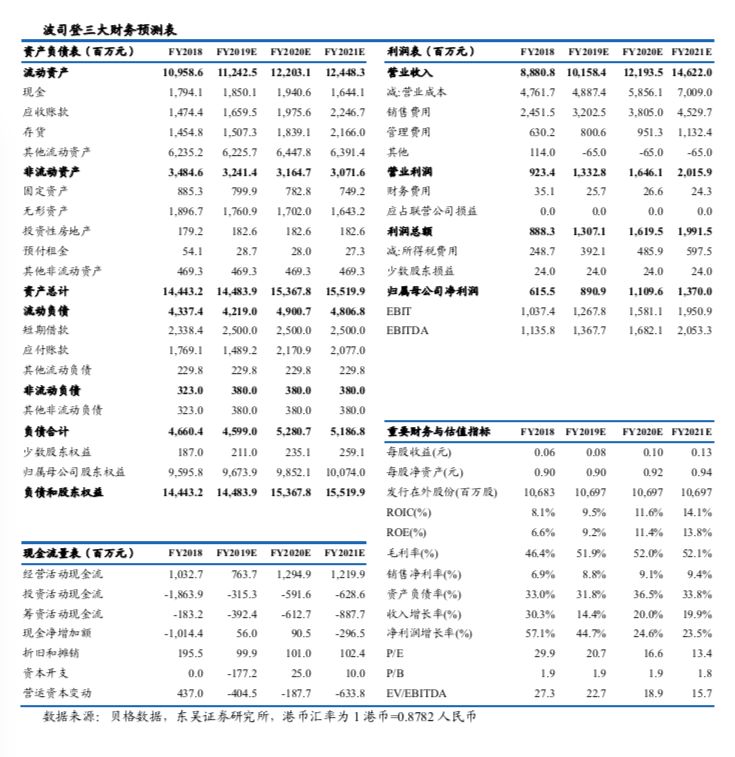

考虑到优秀的零售表现,我们上调盈利预期,预计FY19/FY20/FY21净利润达到8.9亿/11.1亿/13.7亿元,同比增长45%/25%/23%,对应PE 21X/17X/13X。

考虑到公司品牌的价值、羽绒服业务调整之后展现出的较强竞争力以及较低的估值,我们对公司未来的发展抱有信心,继续维持“买入”评级。

终端零售需求不及预期;天气变化使羽绒服消费不及预期;公司产品转型仍存不确定性。

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。

本公司不会因接收人收到本报告而视其为客户。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。

在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。

本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。

如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

东吴证券投资评级标准:

公司投资评级:

买入:

预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:

预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:

预期未来 6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:

预期未来 6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:

预期未来 6个月个股涨跌幅相对大盘在-15%以下。

行业投资评级:

增持:

预期未来6个月内,行业指数相对强于大盘5%以上;

中性:

预期未来6个月内,行业指数相对大盘-5%与5%;

减持:

预期未来6个月内,行业指数相对弱于大盘5%以上。

马莉 东吴证券副所长、大消费负责人、纺织服装行业首席分析师