特斯拉公司(NASDAQ:TSLA)现在正显示出库存积压的迹象。由于库存积压,该公司的增长轨迹和估值倍数(该股目前的市盈率为67倍)受到质疑。

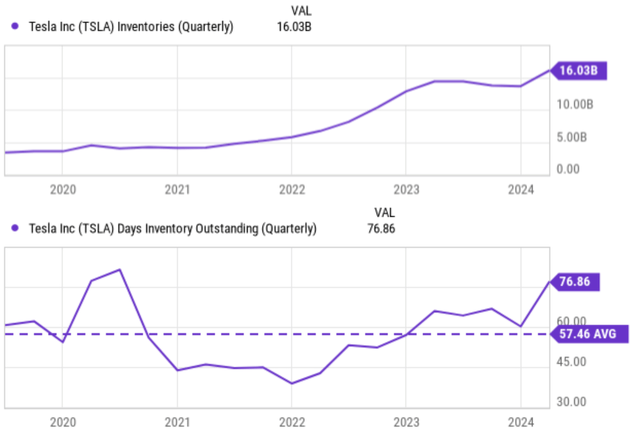

特斯拉的库存绝对金额自过去以来显着增加。自2021年以来,仅在过去的3年中,库存水平就从约50亿美元攀升至目前的创纪录水平160多亿美元。当然,随着业务的增长,库存增加并没有错——只要销售额同步增长。然而,不幸的是,事实并非如此,至少自2024年初以来并非如此。

特斯拉的DOJO现在也处于创纪录的77天左右。在2024年之前,DOJO一直接近其平均57天。这种积累主要是由全球物流网络造成的,而不是其汽车需求疲软造成的。

库存的直观展示可能更有助于说明问题的规模。据Sherwood News消息,特斯拉一直将这些未售出的汽车堆放在停车场中储存,甚至可以从太空中看到它们。截至2024年3月,2023年几乎满员的停车场仍然如此。但另外两个停车场,即图中用绿色勾勒出的两个停车场,现在已经变得满员多了。

对于这种积压的原因,特斯拉首席财务官Vaibhav Taneja最近评论道:

造成这种情况的主要因素是由于建造不匹配导致的库存增加......我们预计第二季度库存将逆转,自由现金流将再次恢复为正值。

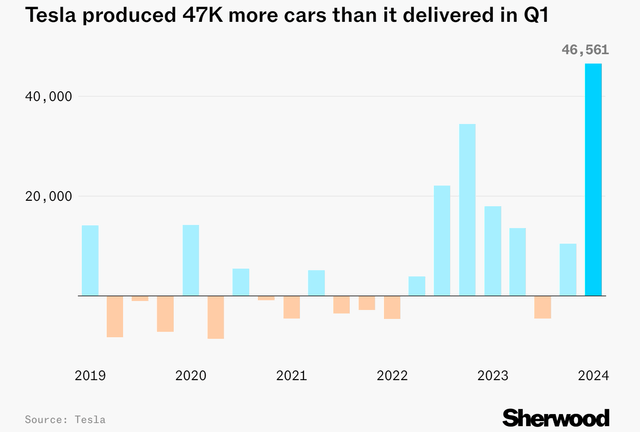

事实上,在过去一个季度,该公司生产了超过43.3万辆汽车,但交付量仅为38.6万辆。因此,目前库存中共有约4.7万辆汽车。如此大的库存积累会占用现金并造成资产负债表风险。该公司报告称,上一季度自由现金流为负25亿美元。这可能会引发一个负反馈循环,因为缺乏自由现金和更具风险的资产负债表可能会限制公司追求增长的资本配置灵活性。

最后,分析师对该公司首席财务官对下一季度库存积压逆转的信心表示怀疑。库存积压是一个更持久的问题,可能会持续更长时间。

鉴于上述库存数据,预计其销量增长将低于最近记录的约30%以上的交付量增长。如此放缓的增长前景也使其溢价估值受到质疑。此外,由于竞争加剧、销售价格下降、运营费用增加等,我预计其底线增长率会更低。

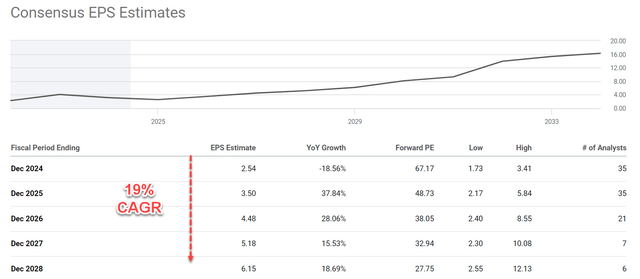

下图显示了未来5年特斯拉的普遍每股收益预测。也就是说,分析师预计特斯拉的每股收益明年将大幅下降。预计其每股收益将在2024财年下降18.56%至2.54美元。此后,其每股收益预计将恢复。总而言之,预计未来5年每股收益将以19%的复合年增长率(“CAGR”)增长。特斯拉目前的市盈率是其第一财年每股收益的67倍以上。即使19%的预计增长率真的实现,隐含的PEG(市盈率增长率)仍超过3.5倍,远高于投资者寻求的1倍黄金标准增长。

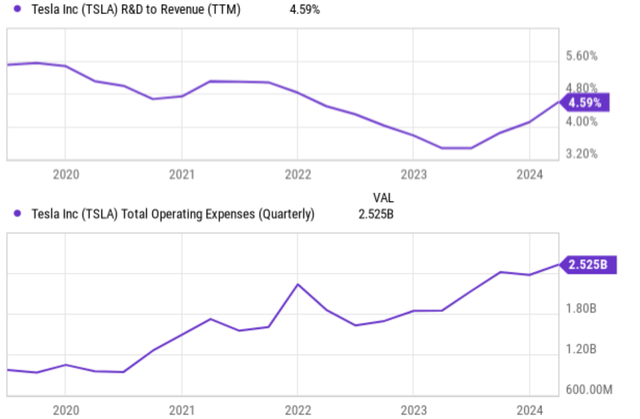

除了上述问题之外,还有一些其他风险。作为一家高科技成长型公司,特斯拉还需要加大研发项目力度,以保持领先地位。该公司目前将其收入的约4.6%用于研发,与其历史平均水平或其他高科技公司相比,这还不够。

该公司还需要有效控制其运营费用,这些费用在最近几个季度一直在快速增加。该公司有一些成本控制计划,以提高运营效率并降低每辆车的成本。但在劳动力成本、材料成本和能源成本高企的压力下,其有效性仍有待观察。

从积极的一面来看,Cybertruck产能提升可能会带来新的增长点(尽管这方面的投资可能会在短期内影响其盈利)。除了电动汽车,特斯拉还投资其他领域和新产品,例如其充电网络、机器人技术和自动驾驶技术,这些都具有高增长潜力。一个值得注意的例子是,该公司最近报告称其驾驶辅助系统已在华获得初步批准。

总而言之,特斯拉前景喜忧参半。重申一下,特斯拉仍然是电动汽车领域的领导者,预计该领域将在未来几年甚至几十年内实现长期增长。它具有许多竞争优势,包括规模、品牌知名度、有效的垂直整合等。然而,在未来1至2年内,特斯拉公司将面临强劲的增长阻力,其当前的库存积累清楚地反映了这些阻力。