年尾将至,2020年各试点省份的现货结算试运行工作已经结束或即将结束,盘点今年中长期电量与现货市场的衔接模式,主要有以下四种:

一是以浙江、甘肃为代表的发电侧单边模式,

发电侧中长期电量(含基数电量和优先发电计划)由电网调度按照一定模式(如统调负荷曲线)进行分解。

日前中标电量曲线与中长期电量分解曲线的偏差电量在日前现货市场结算。

二是以山西等省为代表,允许用电侧参与现货市场结算,不单独组织现货模式下的中长期交易,

但要求用电侧按传统模式交易的中长期电量占实际用电量的比例不低于95%。

发电侧基数电量或优先发电计划由电网调度按照“以用定发”原则进行分解;市场化中长期电量按照一条直线或发用双方协商的曲线进行分解。

发用两侧

的日前中标电量曲线与中长期电量分解曲线的偏差电量在日前现货市场结算。

三是以广东省为代表,允许用电侧参与现货市场结算,中长期电量既包括传统交易模式形成的交易电量(价差中长期电量),也包括为现货试结算单独组织的中长期交易电量(绝对价格中长期电量)。

要求用电侧价差中长期电量至少占用电侧实际用电量的90%以上。发电侧基数电量由电网调度按照“以用定发”原则进行分解;

价差中长期电量

可按照原合同约定、用电侧历史用电曲线或发用双方重新协商的曲线进行分解;

绝对价格中长期电量

按照的自定义曲线(双边+挂牌)或常用曲线(竞价)进行分解。

发用两侧

的日前中标电量曲线与中长期电量分解曲线的偏差电量在日前现货市场结算。

四是以山东为代表,允许用电侧部分电量参与现货市场结算,试结算期间无传统交易模式的中长期电量对应(银东直流电量除外),单独组织现货模式下的中长期交易(自定义曲线),且不强制要求用电侧的中长期电量比例。

发电侧优先发电计划由电网调度按照“以用定发”原则进行分解;现货模式下的中长期交易电量按照交易双方的自定义曲线进行分解。

发用两侧

的日前中标电量曲线与中长期电量分解曲线的偏差电量在日前现货市场结算。

上述四种模式中,只有山东模式最接近自由的市场,也是全国范围内首次允许用电侧市场主体完全自主决定多少电量通过中长期交易锁定价格,多少电量进入现货市场结算。

尽管山东省今年的现货试结算暴露了很多问题和矛盾,但这些问题和矛盾并不是山东独有,恰是因为山东推进现货试点的决心最大、改革最彻底,才导致市场机制与原有体系之间的矛盾暴露得最为充分。

在山西、广东等强制用电侧交易高比例交易中长期电量的现货结算试运行中,表面上看是通过高比例的中长期电量防范了现货价格波动过大的市场风险,但

由于中长期负荷曲线的预测十分困难,在数周乃至数月前签订的中长期电量曲线与日前现货市场中用电侧的申报电量曲线难以完美匹配,因此并不能起到稳定电力价格的作用

(详细分析见

《稳定价格,除了90%长协还需要什么》

)。

另外,我国大部分省份的电力市场为寡头垄断市场,发电企业可通过发电侧联盟(卡特

尔

)控制中长期电量价格

。如果像山东那样

,试结算规则并不强制用电侧交易高比例的中长期电量,当其价格明显高于用电侧的普遍预期后,

大部分售电公司(和大用户)会选择减少中长期电量,让更多电量在现货市场中结算。

而在山西、广东的现货试结算中

,由于交易规则的约束,无论价格多高,售电公司(和大用户)都必须购入高比例的中长期电量。

如果用电侧的日前申报电量曲线(实际上是售电公司和大用户对第二天用电曲线的预测)与中长期电量曲线偏差不大,高价格的中长期无非是缩小了售电毛利,对于早已习惯微利的广大售电公司而言也不算什么;

但是如果出现用户停产检修或环保限产的情况,导致中长期电量明显多于日前申报电量时,对于售电公司而言就是灭顶之灾了。

当中长期电量大于日前中标电量时,售电公司(包括大用户)相当于将多出的电量以日前市场的价格退回或者说反卖回日前市场。由于中长期价格明显高于现货价格,这种电量反卖可能造成售电公司的巨额亏损:

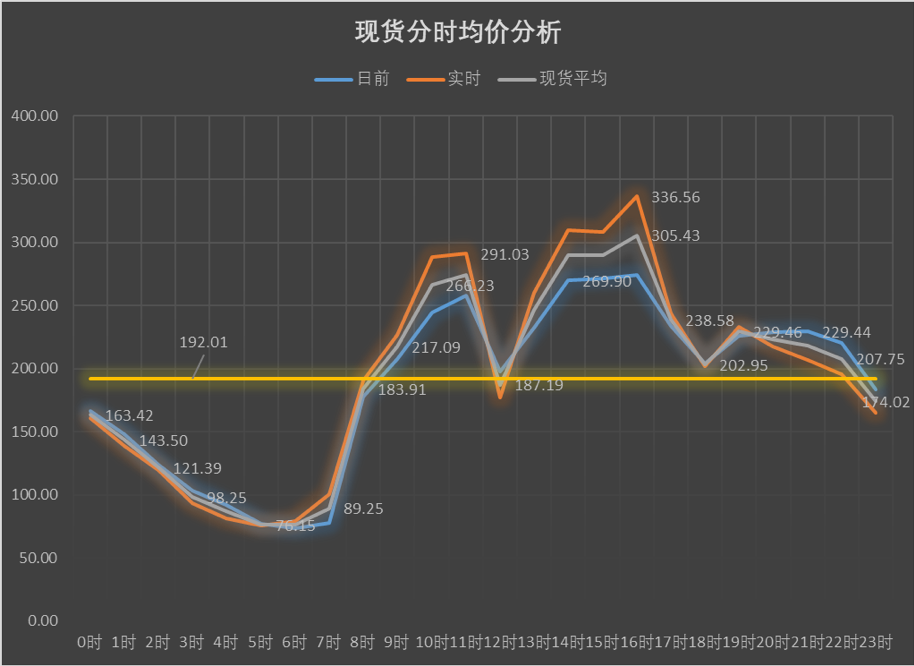

以广东8月的现货试结算为例,其整月日前市场日均价格的算术平均值约为0.189元/kWh,而中长期电量平均价格却高达0.416元/kWh,这意味着售电公司如果将一天的中长期电量反卖回日前市场,其度电亏损可能在0.227元/kWh以上,几天的电量反卖就可能将整月的批零毛利亏完。

在目前的电力市场中,发电侧处于明显的强势地位,如果认为现货试结算中,中长期电量必须在一定比例之上,才能发挥稳定电价的“压舱石”作用,那么约束发电侧必须根据可用容量卖出中长期电量不是一样可以达到目的吗?因此,仅仅约束用电侧购买中长期电量,恐怕并不是为了规避市场风险,而是为了保障发电侧收益。

在一个正常的市场中,期货价格总是收敛于现货价格,强制要求用电侧交易中长期电量,必然导致现货与中长期在价格形成层面发生割裂,从而产生出更多的市场运行问题。在广东2021年的长协交易中,很多独立售电公司难以买到足够的长协电量,且价格明显比发电集团的售电公司要高。这种不平等的市场竞争,为何市场监管部门视而不见呢?

对于发电侧而言,高比例的中长期电量也同样不能起到稳定发电收入的目的。

从浙江、广东等省的现货试结算结果来看,现货市场价格偏低以及发电侧利润水平的大幅分化应与高比例中长期电量有关。

发电企业因为持有较多的中长期电量,

在利用小时数考核的约束下,往往采用在日前市场报低价保开机的策略,甚至第一段报零价或最低价已成为发电侧普遍的报价方法。

这导致现货价格普遍偏低,失去价格发现功能:

例如浙江7月日前市场现货平均价格仅为210.4元/MWh,较前两次试结算分别下降21.35%和40.48%。而山东11月日前现货平均价格为250.74元/MWh,如果再加上容量补贴,山东发电企业在现货市场的电费收入明显高于浙江、广东等省份,这与电厂持有的中长期电量相对较少不无关系。

具体而言,

如果发电机组的日前中标电量曲线与中长期电量曲线较为吻合,那么中长期电量可以有效对冲现货低价伤害:

例如在广东省8月现货试结算中,现货+中长期的综合电价一般在0.38元/kWh以上。但如果上述电量曲线不能匹配,则会引起利润的大幅波动:当中长期电量小于日前中标电量时,多出的日前电量将用较低的日前现货价格进行结算;当中长期电量大于日前中标电量时,则相当于发电企业从日前现货市场买电交付中长期电量。

在广东8月的现货试结算中,

由于大部分中长期电量是按照历史统调负荷曲线进行分解,这与很多机组的发电运行方式并不匹配:

比如燃气机组主要负责顶峰,在负荷低谷时段一般不会中标电量。但此时该类机组仍持有不少中长期电量,广东0时到8时(末)的日前现货均价仅有约0.115元/kWh,这时的中长期电量已完全沦为投机工具,燃气机组此时可通过中长期电量套取每度0.3元以上的收益。这相当于将负荷低谷时段发电的基荷机组的电费利润,转移给了能够灵活启停的峰荷机组,从而引起电厂利润的大幅分化。

因此,如果明年的现货试结算规则仍强制要求用电侧交易高比例中长期电量,那么相关政府部门就有义务和责任至少做到以下事项中的一项:

①保证电力市场中不存在发电侧联盟(卡特

尔

),中长期电量价格不会被人为抬高;

②要求电网调度按照用户实际用电曲线事后对市场化中长期电量进行分解;

③对因为日前申报电量曲线与中长期电量曲线偏差过大导致亏损的售电公司进行财政兜底。

转载注明:享能汇工作室(ID:Encoreport)