一. 市场综述

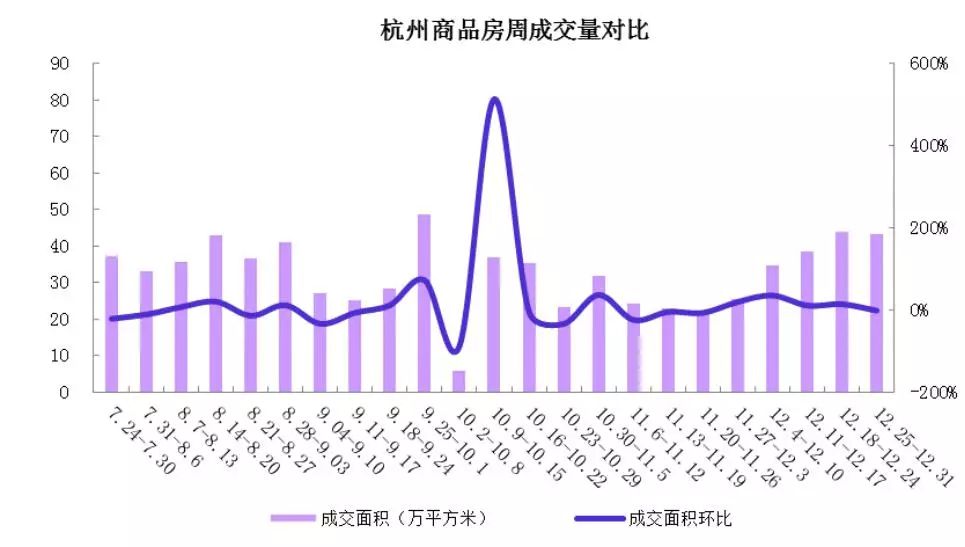

上周(2017.12.25-2017.12.31)杭州商品房成交量与前一周基本持平,主城区成交量大幅上升。上周全市共成交商品房4130套/43.30万平方米,其中主城区共成交2099套/21.82万平方米。

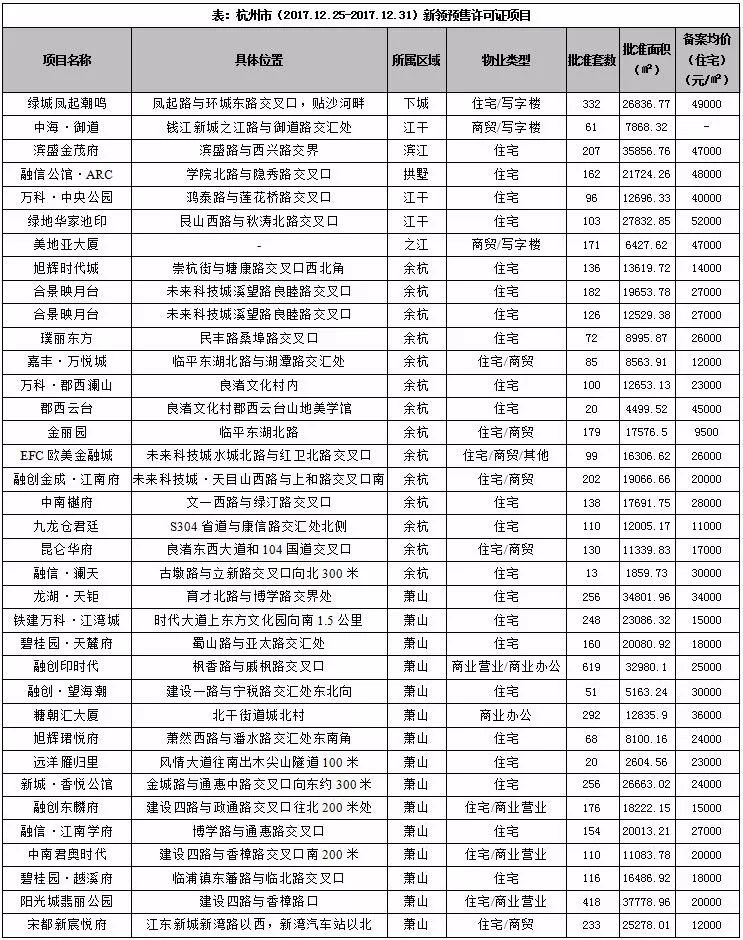

供应方面:上周共36个项目领出预售证,新增供应与上周基本持平。推盘方面:上周杭州共计13个项目新开盘。

热销项目:上周商品房成交前十榜单中,主城区占7成,余杭、萧山稍显逊色,成交均价以2万/平方米的项目居多。万科融信西雅图上周共成交247套房源,排名蝉联第一。项目属于三墩北板块,户型面积为89-155平米,均价约27000元/平方米,以品牌和价格优势带来热销。

二. 供应情况

1.上市情况

上周全市有36个项目领取预售证,其中主城区领出7张,商品房新增供应主要集中在余杭、萧山。上周新增商品房5901套/61.08万平方米,新增套面分别环比上升8.16%/6.49%。主城区新增商品房1132套/13.92万平方米,新增套面分别环比下降48.10%/33.94%。

据中国指数研究院杭州分院统计,上周新开盘楼盘共计13个,分别为朗诗乐府、万科融信西雅图、信达滨江壹品、滨江金茂府、泰禾杭州院子、合景映月台、万科郡西澜山、龙湖天钜、碧桂园天麓府、中南樾府、融创印时代、万和智谷、O纪元。

上周重点监测信达滨江壹品,项目位于上城区甬江路和钱江路交叉口,位居钱江新城CBD核心区,毗邻在建的地铁4号线——甬江路站,是滨江集团深耕钱江新城的全新华宅。项目总建筑面积14.6万㎡,其中地上建筑面积9.6万㎡,地下建筑面积4.9万㎡,由9幢高层组成。12月26日首开2、4、7、8、9#楼,户型建筑面积为137-210方,申报单价约56800-79800元/平方米(含7800元/平方米装修价),目前该批房源已售完。

三.交易情况

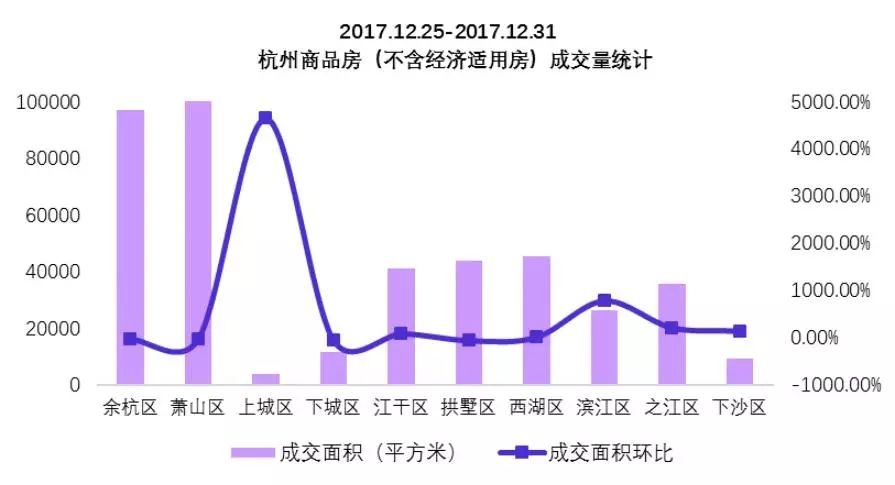

上周(2017.12.25-2017.12.31)杭州主城区商品房成交量大幅上升。上周全市共成交商品房4130套/43.30万平方米,成交套数环比上升10.66%,成交面积环比下降1.75%。主城区共成交2099套/21.82万平方米,成交大幅上升,成交套面分别环比上升49.40%/22.82%,上周成交排行榜前十中,主城区占据7成,余杭、萧山稍显逊色。

上周商品住宅成交依然呈下降态势。全市共成交2391套/28.11万平方米,成交套面分别环比下降16.28%/15.01%。从成交区域结构来看:主城区共成交851套/1033万平方米,与前一周相当;余杭、萧山上周成交均有不同程度的下降,其中余杭区上周成交778套/8.84万平方米,成交套面分别环比下降19.71%/16.01%;萧山区上周成交762套/8.94万平方米,成交套面分别环比下降25.51%/29.04%。

四. 个盘情况

上周杭州楼市共270个项目成交,上周成交套数TOP10项目共成交1437套/11.79万平方米,占总成交量的34.79%/27.22%,TOP10项目中主城区占据7席,余杭、萧山共占3席。

万科融信西雅图上周共成交247套房源,排名第一。项目位于西湖区紫金港路与庄墩交叉口向西约600米,属于三墩北板块。总建筑面积17.4万方,规划12幢高层,户型面积为89-155平米,装修成品交付。该项目地处浙大紫金港校区、紫金众创小镇,周边教育资源较好,但缺少大型商业综合体,交通也略显不便。上周加推2、6#楼,户型建筑面积约89、119方,均价约27000元/平方米。本次开盘采用网上选房的模式,已售完。

旭辉和昌·都会山上周共成交219套房源,排名第二。项目位于博奥路与奔竞大道交叉口,属于热门的奥体板块,地理位置优越。上周推出298套loft,户型建筑面积为30-55方,申报单价约30000-33000元/平,是该项目最后一批房源,同周边商品住宅相比,价格不占优势。

星云公寓上周共成交139套房源,排名第三。项目位于云栖小镇核心区,地铁6号线一期的河山路站在建,目前公共交通不太便利,之江大桥、紫之隧道和绕城高速可顺利到达城西和滨江,自驾较为方便。项目共有五栋精装loft公寓,一栋写字楼,本次首开的是酒店式公寓,户型35方,4.2米层高,精装交付,均价23000-24000元/平方米,与周边住宅相比,自住或是投资都比较有优势。(注:杭州包括:主城区、萧山、余杭;主城区包括:上城区、下城区、江干区、拱墅区、西湖区、滨江区、之江区、下沙区)