2023年9月14日

,

光伏ETF(515790)

收盘净值正式破1,自2020年12月18日正式上线以来,光伏一直是二级市场聚光灯下的宠儿,市场一度有过“不聊光伏者,无以言成长”的氛围。

上一次光伏ETF的净值跌破1要追溯到21年3月,但那次短暂跌破后,光伏板块开启了一场波澜壮阔的主升浪,在不到半年时间内,光伏ETF(515790)创造了接近翻倍的涨幅。

彼时彼刻的光伏行业,和此时此刻的光伏行业,早已不能同日而语。三年不到的时间,光伏行业无论是从行业格局、盈利能力还是成长性,都发生了巨大的变化。

单从盈利能力来看,21年Q1光伏龙头隆基单季度盈利25亿,而23年Q2隆基单季度的盈利为55亿,隆基实现了盈利能力的翻倍增长,可是公司现在的股价相比21年3月的最低点却已经接近腰斩。

盈利能力翻倍股价腰斩,这背后显然是行业的估值水平下了几个台阶,而估值水平又是由行业格局和成长性决定的。

从成长股的估值滑落到周期股的估值,光伏的昨天,到底经历了什么?

三年前的光伏是无可争议的小甜甜,双碳战略加持之下,光伏的需求快速增长,全产业链均呈现出高景气特征,有产能就意味着有利润。在行业的超额利润面前,光伏行业不可避免地出现了一哄而上的局面。

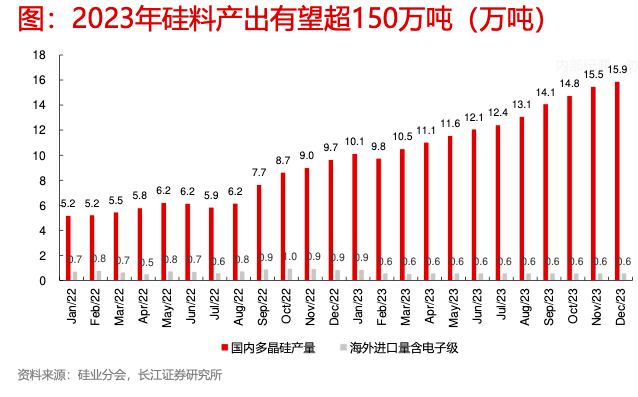

一哄而上的结果就是过度扩产,以行业最上游的硅料为例,22年初硅料的单月

产量还是在5.2万吨,但到了23年底就变成了15.9万吨,2年翻了3倍。而硅料由于类化工周期,扩产周期需要2年以上,是产业链中扩产速度最慢的一环。

过度扩产对于行业的负面影响早在2021年底就体现在了光伏ETF的走势上,2021年底到2022年初光伏ETF经历了大幅回撤。但是俄乌战争一声炮响,欧洲送来了海量光伏订单,本该按下刹车键的光伏扩产潮,反而踩下了油门。

俄乌战争导致欧洲能源价格飙升,而光伏的快速落地发电的能力,成为了欧洲人民的“硬通货”。随着22年欧洲带动全球光伏需求的超预期,光伏ETF在2022年走出了轰轰烈烈的反弹行情。行业指数反弹的另一面,是愈演愈烈的过度扩产问题。

面对外销的高价产线,行业内最赚钱的硅料环节,新建产能只需要满产半年,就能迅速收回投资。盈利能力稍弱的硅片、电池片等环节,满产两年也能收回成本。暴利之下,绝大部分人的想法都是“早一天投产,早一天发财”。

资本市场不会说谎,虽然许多光伏公司的盈利今年还在创新高,但

市场早已对后续产能过剩的市场格局进行了定价,

从去年的指数高点至今,光伏ETF已然腰斩。行业产能出清的帷幕,才刚刚拉开。

回顾光伏行业的昨天,这一轮扩产周期的不同点在于,行业内大部分公司都有充足的子弹进行扩产。过去只有巨头才有能力投资的百亿产线,如今是行业标配。那么这一轮大扩产的子弹,是谁在提供?

作为资本市场的“香饽饽”,光伏公司的资金来源渠道广泛。但在这轮超级扩产周期中,光伏行业的增量资金来源和以往不同。可以简单划分为两部分:

地方政府加持和二级市场再融资。

二级市场近两年对于光伏市场扩产的支持不胜枚举,上市公司通过发行可转债、进行定向增发等多种方式,筹集资金进行扩产。定向增发的折扣带来的套利空间,也驱动着机构投资者进行认购,为光伏公司的扩产输血。

从2020年证监会发布上市公司再融资新规后,截至到如今光伏行业已经完成的定增超过1000亿。其中,东方盛虹、TCL中环、大全能源、晶澳科技通过定增募资超过100亿。在行业的上行期,再融资不仅能套利,更能实现大幅收益,公司愿意发行,机构更愿意买单。

而2023年的定增规模更是远超从前,天合光能、晶科能源、通威股份都抛出了百亿定增方案。直到8月底的再融资新规出台,光伏行业大跃进式的定向增发才放缓了节奏,通威终止了160亿的定增方案。

再融资是光伏上市公司的弹药库,而未上市的一级市场光伏公司,在地方政府的加持下,过去几年同样不缺子弹。

地方政府加码光伏的好处是显而易见的,相比其他行业,光伏行业的许多环节产线建设周期短,产能落地快,投入之后能快速带来GDP的增长,解决当地就业问题,增厚未来税收。

面对巨大的潜在收益,许多地方政府愿意提供厂房代建免租、税收优惠、低息贷款甚至是亲自下场直接注资一级市场的光伏企业,帮助公司进行快速扩产,推动产能落地。后续一旦光伏公司成长上市,地方政府持有的股权更能赚的盆满钵满。

上行期所有故事都很美好,再融资能为机构投资者创造利润,一级市场能给地方政府带来股权投资收益。但在再融资新规和上市收紧的背景下,光伏行业外部的子弹供给终于告一段落,这轮漫长的扩产周期,总是要迎来自己的终点。

光伏行业的今天,是扩产周期到产能出清周期的拐点。展望明天,明天的光伏行业是什么样,或许猪周期能给我们答案。

现在光伏行业里的大部分玩家都是从光伏早年间的尸山血海中过来的。他们都经历过过度扩产之后,行业凋敝,产能出清的惨状。这次就算他们心有戒备,但在半年回本、一年盈利,并且还有一堆人给你送钱补充弹药的市场环境下,扩产从来不是要不要扩的问题,而是要扩多少的问题。

从行业过去三年看,不扩产的都倒下了,扩产的都大获全胜。虽然21年初隆基总经理李振国就宣传“过剩论”,但过剩三年后的光伏市场,却成了“隆基失其鹿,天下共逐之”。隆基不仅丢失了市场份额的优势,在技术上的优势也被追平,行业进入了战国时代。

光伏到如今,估值已趋向三一重工等成熟行业。但这也反映了一件事,

制造业的成本优势出自规模,而规模来源于赌性。

就像今年很流行的一句话“高科技产业的划分仅以中国人会不会做为界”。

技术的快速扩散、产能的迅速过剩、加上GDP驱动的地方政府,以及二级赶着送钱的机构,使得中国的商品都是类大宗化,高盈利和持续性不可兼得,换句话说就是做成了猪周期。

猪周期的下行周期中,公司大幅亏损,过剩产能快速出清,活下来的公司进入新一轮上升周期。但很有意思的是,在上一轮猪价超级上行周期中,养猪厂赚取了几年的超额利润,公司的账面现金充裕,导致产能出清的速度远远低于预期。

光伏眼前的困境和养猪厂类似,过去三年的上行周期,再融资和地方政府的扶持,大批光伏公司账面上有着大把的现金,产能亏损出清的速度,或许也会低于大众的预期。更遑论部分光伏公司与地方深度绑定,属于必须要保住的产业,非市场化的扶持,同样会延缓出清的节奏。