投行小兵已推出《2017年1月-6月否决案例分析合集》

领取方式:请将名片发至邮箱 [email protected]

加入小兵研究请发简历至:[email protected]

资本共积转增股本涉税事项IPO案例的研究

近期一篇名为《一张报表引出千万元税款》的文章使业内一片哗然,文中提到北京某税务稽查局在例行检查某企业财务报表时发现该企业资本公积转增股本未缴纳个人所得税,最终该企业补缴个人所得税756万,罚款378万元。

很多中介机构同事在做业务的过程中也经常困惑于此问题,借此文章我们参考部分IPO企业的案例来系统梳理一下转增股本涉税问题:

一、会计准则中关于资本公积的定义:

《企业会计准则》2010版附录——会计科目和主要账务处理》中定义“资本公积”的核算内容为企业收到投资者出资额超出其在注册资本或股本所占份额的部分,直接计入所有者权益的利得和损失也通过本科目核算。其明细科目分别为“资本溢价(股本溢价)”、“其他资本公积”。

根据准则附录,资本溢价(股本溢价)的来源主要包括:企业接受投资者投入的资本、可转债持有人行使转换权利、将债务转为资本等形成的资本公积,企业借记有关科目,贷记“实收资本”或“股本”科目以及“资本溢价”或“股本溢价”科目。

二、与转增资本相关的税收政策

实务中容易产生误区的原因主要是很多人认为企业接受投资者投入的资本超过其应享有所有者权益的部分即为“资本溢价(股本溢价)”,但根据国税函〔1998〕289号规定,“资本公积金”是指股份制企业股票溢价发行收入所形成的资本公积金。

同时根据财税〔2015〕116号、国家税务总局公告2015年第80号这两项官方最新文件的精神,对资本公积转增资本特别是非上市公司以资本公积向个人股东转增资本,明确应缴纳个人所得税。

因此从上述税收法规的角度我们可以认为国税函〔1998〕289号文件中所提及的资本公积金是特指上市公司股票溢价发行收入所形成的资本公积金,而企业上市之前因增资等原因形成的股东投入资金超过其股本金额的部分属于“资本溢价”而非“股本溢价”。

三、相关IPO案例研究

案例较多,请进入“小兵研究”公众号,发送“资本公积”四个字,即可查看资料。

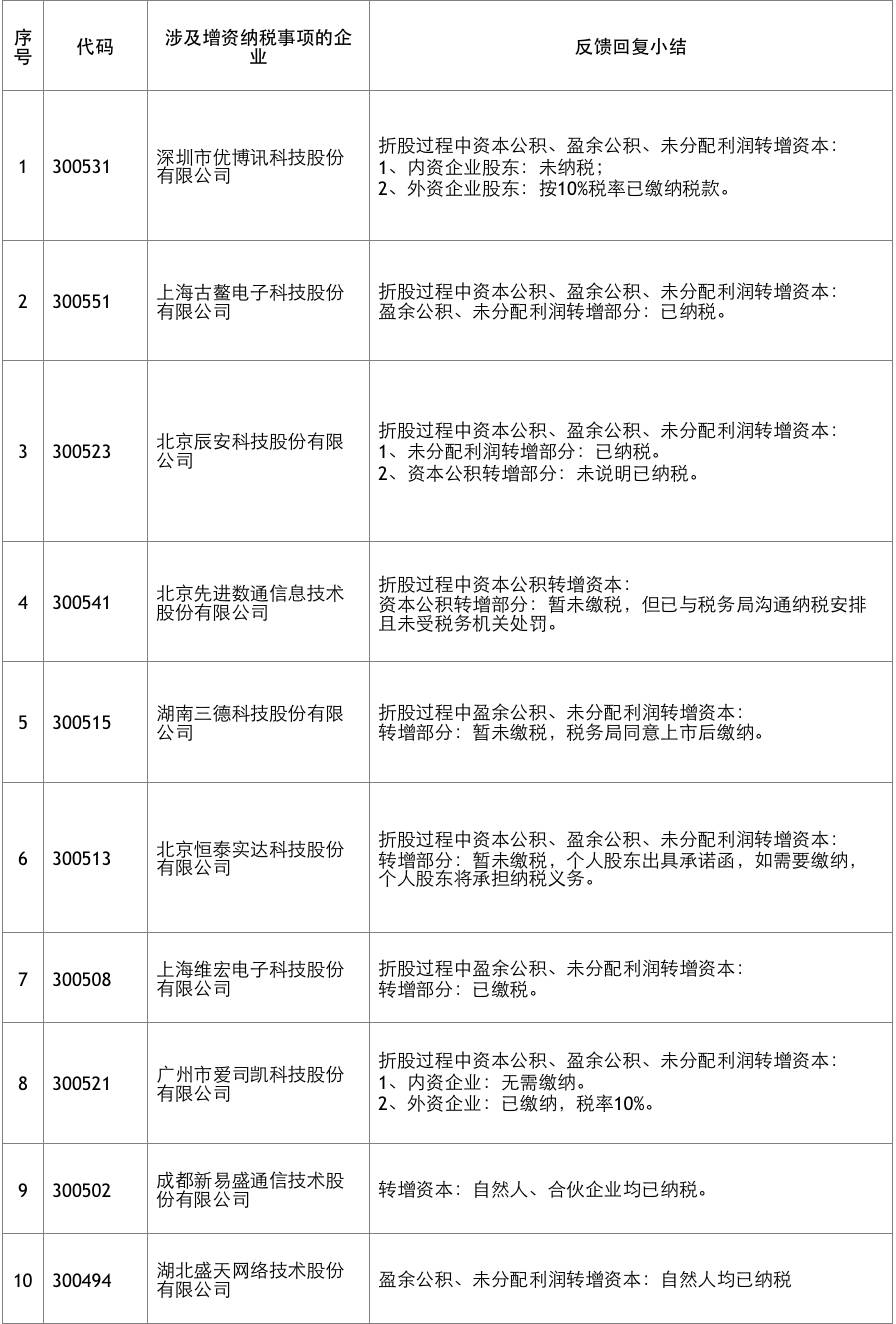

反馈意见回复总结:

根据上述企业情况总结如下:

1、内资企业股东:在转增资本过程中无纳税义务;

2、外资企业股东:在转增资本过程中有纳税义务,税率10%,由发行人代扣代缴;

3、个人股东:盈余公积和未分配利润转增资本部分需要交纳个人所得税;资本公积转增部分各企业情况不同;

4、合伙企业股东:由合伙企业就转增部分缴纳税款。

例外情况:部分企业反馈意见回复中只提及未分配利润转增纳税情况,未提及资本公积转增部分的纳税情况。

其他处理方法:转增部分未缴纳税款的:可向税务局提交纳税安排、申请上市后缴纳、股东出具纳税义务承诺函。

以上仅仅为笔者总结近期部分成功过会IPO企业的反馈意见回复得出的结论,案例所限不能涵盖所有企业的情况,供所需要的朋友们参考讨论,如需使用本文结论风险请各位自行承担。