2018年三季度业绩大幅增长。

2018年前三季度,公司实现营业收入608.29亿元,同比+29.18%;实现归母净利润22.05亿元,同比+63.20%。其中,三季度单季归母净利润11.04亿元,同比+121.22%,环比+176.39%。

三季度PTA价格、价差大幅上涨。

三季度以来,人民币贬值近4%,PX韩国FOB价格同比+44%,环比+20%;PTA社会流通库存从6月底93万吨下降至8月底最低70万吨。成本上涨、供应短缺推动三季度PTA价格、价差大涨。3Q18,PTA平均价格7415元/吨,同比+45%,环比+32%;平均价差(含税)2254元/吨,同比+40%,环比+40%。公司参控股PTA产能1350万吨(权益产能612万吨),业绩受益PTA价差扩大。

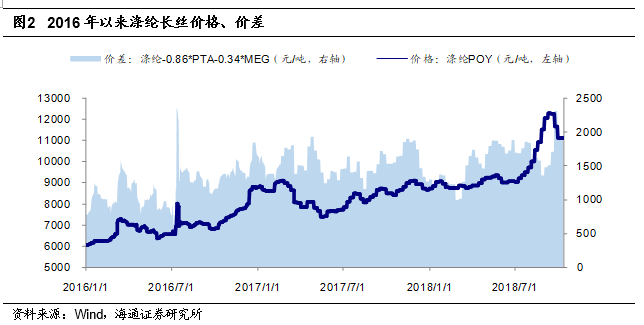

三季度涤纶长丝价格上涨,价差环比持平。

在成本端推动下,三季度涤纶POY均价10628元/吨,同比+27%,环比+17%。但由于三季度PTA价格大幅上涨,“POY-0.86*PTA-0.34*MEG”平均价差(含税)1692元/吨,同比+15%,环比基本持平。

“并购+新建”化纤资产,平衡产业链发展。

(1)并购:公司拟发行股份购买恒逸集团所持嘉兴逸鹏100%股权和太仓逸枫100%股权、购买富丽达集团和兴惠化纤合计所持双兔新材料100%股权,同时拟募集配套资金30亿元投资建设差别化纤维项目,项目完成后公司将新增220万吨长丝产能。此外,公司成立福建逸锦和宿迁逸达用于并购整合相关聚酯短纤资产,福建逸锦计划购买20万吨短纤项目相关资产。(2)新建:公司以海宁新材料为主体投资63.6亿元,建设年产100万吨智能化环保功能性纤维项目。公司目前参控股聚酯产能410万吨,我们认为未来产能有望进一步扩张。

集团继续收购聚酯资产。

2018年7月26日,公司发布公告,恒逸集团参与的并购基金成立项目公司恒鸣化纤,以成交价16.19亿元竞拍获得绍兴滨海石化、浙江远东化纤以及浙江远东新聚酯位于绍兴柯桥区滨海工业区的相关资产,恒逸石化对项目公司具有优先购买权,集团聚酯规模进一步扩张。

文莱一期项目稳步推进。

2018年上半年,文莱一期800万吨/年炼化项目稳步推进,基础设计全面完成,项目详细设计基本完成。截至半年报披露日,项目累计已发生建设期投资额16.45亿美元,同时已签署合同数完成85%,项目总体建设进度累计完成65%。资金方面,项目总投资34.45亿美元,其中项目资本金10亿美元。目前,10亿美元资本金各方按照持股比例均已投入,且公司“一带一路”债券成功发行,17.5亿美元银团贷款的顺利提款。

签署文莱项目二期谅解备忘录,上游炼化规模有望进一步扩大。

2017年9月16日,公司控股子公司恒逸实业(文莱)与文莱经济发展局签署《关于支持并协助推进恒逸文莱大摩拉岛一体化石化项目二期开发的谅解备忘录》。项目计划建设1400万吨/年原油加工能力、150万吨/年乙烯,200万吨/年PX。二期项目建成后,公司炼油能力将达2200万吨/年,PX规模将达350万吨/年,文莱炼化项目集约化、规模化和一体化水平进一步提高,公司的上游产业链布局进一步增强。

扩建己内酰胺产能。

公司拟通过合资公司在现有20万吨/年己内酰胺基础上,投资扩建到40万吨/年的生产能力。项目总投资额为24.79亿元,分两期工程实施,每期工程扩建10万吨/年:一期工程(30万吨/年己内酰胺扩能技术改造)采用现有环己烷法苯加氢工艺、氨肟化工艺、两段重排和多级精制工艺,完成30万吨/年己内酰胺扩能技术改造;二期工程(40万吨/年己内酰胺扩能改造)采用新的环己烷法苯加氢工艺以及最新的气相重排工艺技术,新建10万吨/年的气相重排己内酰胺生产线1条。2017年11月25日,一期工程建成投产,我们预计二期工程将于2018年底完成。

推动员工持股计划、信托计划,彰显公司信心。

2018年4月17日公司发布公告,公司推进第三期员工持股计划,总额不超过18亿元,公司参加员工总人数不超过1600人,认购不超过9亿元劣后级份额。同时,公司控股股东恒逸集团及附属企业的部分员工拟成立不超过6亿元信托计划增持公司股份。截至2018年9月29日,公司第三期员工持股计划已买入公司股票2431万股,占总股本1.05%。

盈利预测与投资评级。

公司是国内领先的PTA-聚酯生产企业,未来产业链一体化布局有望进一步完善。我们预计公司2018-2020年EPS分别为1.15、1.46、1.79元(按照增发后总股本26.25亿股摊薄计算),给予“优于大市”评级。