我之前写过一篇

科大讯飞:近千亿估值,贵还是便宜?

,里面核心的看法是看好语音交互这一条赛道,而科大讯飞是目前这条赛道A股最好的标的。

最近科大讯飞也发布了其2017年年报,我再谈谈我对科大讯飞,这家充满了争议的公司的看法。

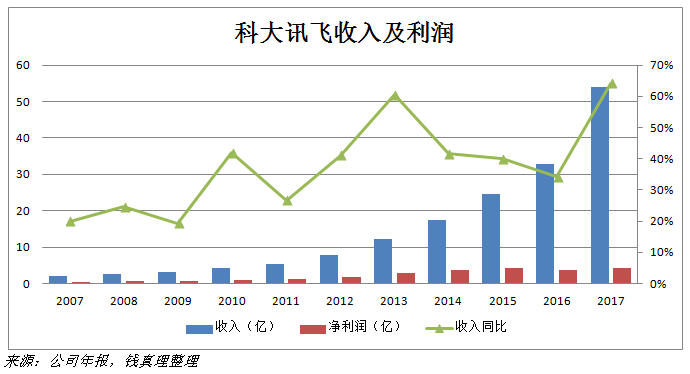

我先从大家最关心的利润开始谈:据年报显示,科大讯飞2017年的净利润为4.35亿,较上年同期出现了10.27%的下滑。

对此下滑,公司的解释有两点:

1. 2016年公司收购安徽讯飞的非经常性损益: 收购安徽讯飞之前,科大讯飞已经持有其49.02%的股权,在收购之后,根据会计准则,这49.02%的股权需要进行重新计量,这样就产生了1亿多元的非经常性损益。这其实是意味着,16年由于这1亿多的非经常性盈利,导致了对比不太公平。

2. 公司也在加大各种领域的一些投入:这在我看来,主要是销售费用以及研发投入的上升。2017年,销售费用为11.11亿,同比增长71.3%,研发投入为11.45亿,同比增长61.5%。

对此解释,很多人也提出了质疑,比如这样的经营到底可不可持续,这样的投入会不会带来收益?换句话说,这样的高投入,最后能不能带来利润?

我想,回答这个问题,我们先退一步,想一个更大一点的问题,科大讯飞到底是一家什么样的公司?

我们先来看看科大讯飞过去10年的收入,利润情况:

很有意思的是,2017年是过去10年间,科大讯飞收入增长同比增速最快的一年,同比增加了64.1%,不知道大家有没有想过是为什么?

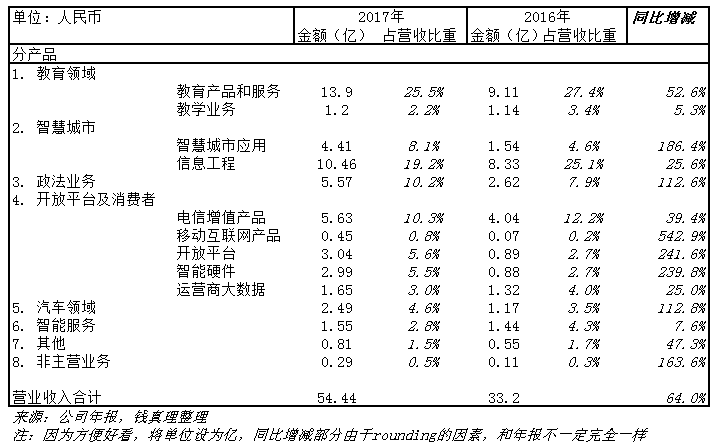

我们如果把科大讯飞的收入,再拆分一下,可能大家就有所感知了:

我们不难发现,科大讯飞收入的增加,是各行各业都在与其技术服务的融合,或者用科大讯飞自己的话来说,科大讯飞在赋能各行各业。

那为什么会产生这样的现象呢?这就要退回到我之前提出的问题,科大讯飞是一家怎样的公司。

在我看来,

科大讯飞是一家拥有底层创新技术的公司,而其正在寻找各种各样的应用场景的商业化,而现在,这样的商业化,正在全面开花。

为什么我说科大讯飞是一家有底层技术的公司呢?我想,下面的这些技术大赛可以说明一些问题:

当然,这些底层技术肯定不是科大讯飞独有,但目前,我们能过看到其在语音方面的一些独特优势。

目前,在众多的应用场景,讯飞目前主要的收入是来自教育,智慧城市以及开放平台。

当然,这里有一点,也是很多人质疑讯飞的,就是讯飞很多收入是靠并购而来。如,2013年,科大讯飞出资4.8亿收购启明科技100%股权后,2014年,上海瑞元100%股权以2.16亿元的价格被其收购。2015年,科大讯飞加紧投资步伐,出资1500万元和3720万元分别收购了启明玩具60%以及安徽信投18.6%的股权。2016年,以4.95亿元的高价收购了乐知行100%的股权外,其还以1.01亿元的价格收购了讯飞皆成23.2%的股权。

这一点,如果我们大致算一下这些并购而来的公司,并购收入占比约为15%,虽然不算小,但确实也不存在用其并购去虚增收入一说。

在众多领域,我想特别说一下的是,汽车领域。在

物联网里的寻宝图

里,我曾专门提到了车联网,而在车联网里面,有一个特别自然,或者是需要的交互,就是司机或者乘客与车的语音交互,比如直接对着车说,我要去哪里或者播放什么样的歌。

其实,这样的应用场景已经实现,我之前在吉利的博越就体验过科大讯飞提供的语音交互,体验是超出我当时的预期(主要我是被苹果的Siri整得不相信此等中文交互),而最新推出的2018年的博越的语音系统又有了升级,省去了“你好博越”的提示语。

从营收上,我们看到2017年汽车领域的营收为2.49亿,同比增加110%,毛利率约为46%,而据其2017年年报,科大讯飞已经和近20家国内外知名汽车厂家合作。

在2017年的股东会上,科大讯飞董事长、总裁刘庆峰透露,2017年在汽车前装市场上使用讯飞技术的汽车已经达到270万辆,预计2018年汽车前装市场使用讯飞技术的汽车将达到400万辆以上。那么这么看来,2018年讯飞在汽车领域仍将持续发力。

另外一点,在讯飞的开放平台的终端数,创业团队以及上线应用数都有超过80%的同比增长,这也从侧面体现了讯飞技术在各式各样的应用场景的落地。

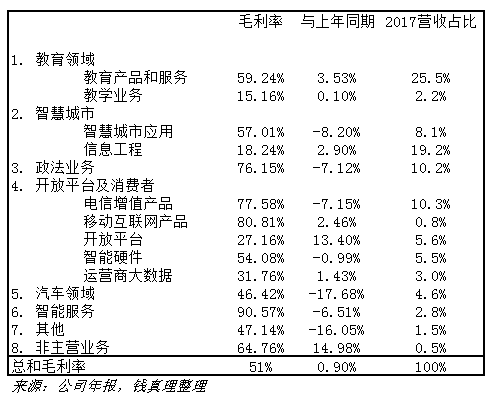

同时,让我们再来看看科大讯飞的毛利率,其毛利率的各个板块毛利率都较高,除了信息工程,而其毛利率由于目前是To B的性质,并不完全稳定,但我们看到,整体一直能够维持在50%左右。这意味着,讯飞的业务并不是烧钱的业务。

其实,我上述说这么多,其实是想说,在我看来,

讯飞的销售投入,研发投入是有效的,是在解决我们生活中的一些痛点,而这也使得讯飞的销售收入的增长以及利润的增长是可持续的。而这一切,各行各业与讯飞技术的融合才开始,正处于市场的萌芽期,而在市场萌芽期,讯飞加大投入,导致其短暂利润减少,在我看来,是可以理解的。

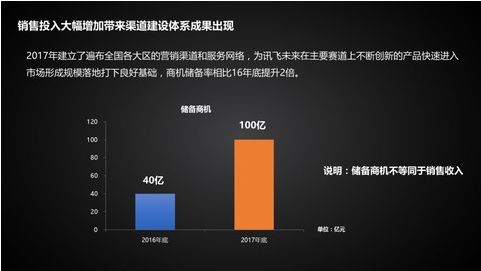

而这也印证了讯飞在其股东会上透露的,其2017年底储备商机已经到了100亿,是其16年的2倍。