随着信息技术的迅猛发展和智能化需求的增加,存储芯片作为关键的核心技术之一,对于支撑各个领域的数据存储和处理具有重要意义。目前有市场消息称,三星近期与客户(包括小米、

OPPO

及谷歌)签署了内存芯片供应协议,

DRAM

和

NAND

闪存芯片价格较现有

合同

价格上调幅度达到

10%-20%

。

图片来源于:网络

图片来源于:网络

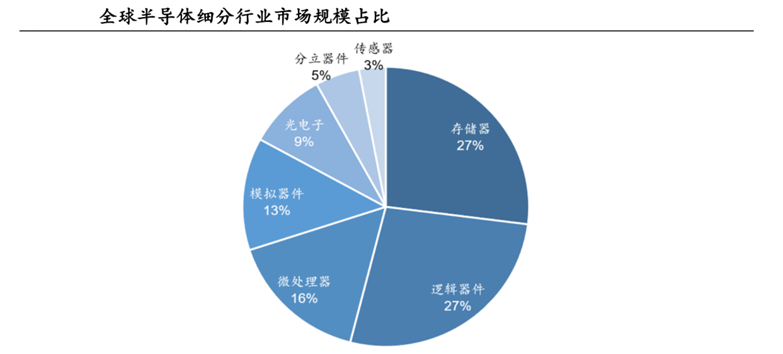

存储芯片又叫做半导体存储器,是以半导体电路作为存储媒介的存储器,通过对存储介质进行电子或电荷的充放电标记不同的存储状态,从而实现数据存储功能。存储器市场空间巨大,据

WSTS

预测,

2023

年全球存储芯片市场规模将达到

1675

亿美元,其中中国存储芯片市场规模将达

6492

亿元(约

942

亿美元)。同时,存储器也是半导体各类细分行业中最大的部分,其市场规模约占整个半导体行业的

26%

。

图片来源于:华安证券

图片来源于:华安证券

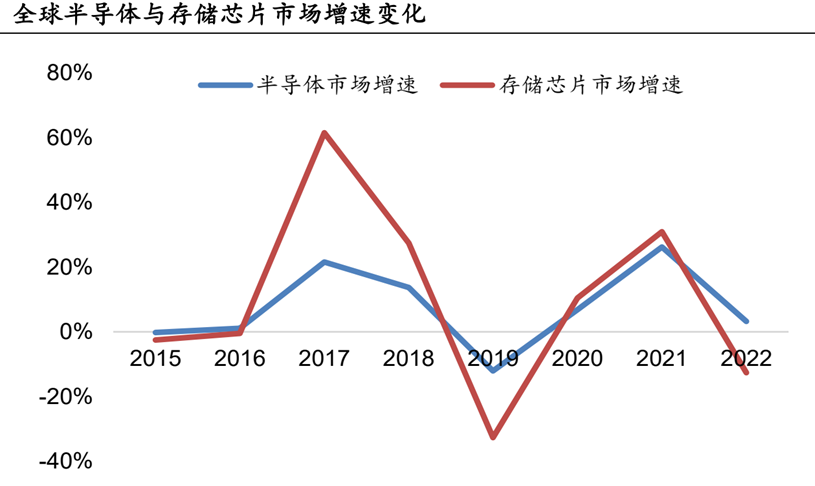

存储芯片由于具有以下特征,常被视作半导体行业发展状况的风向标。

·

首先

:存储芯片市场规模巨大,是半导体业内最大的细分市场,占据近

30%

的份额。同时,存储芯片应用领域广阔,覆盖消费电子、工业、医疗、汽车、航空航天等各个领域,并且新兴应用领域的涌现也在不断刺激存储芯片的市场需求。

·

此外:

存储芯片标准化程度高,可替代性强,具备大宗商品属性。存储芯片产品已经基本商品化,其价格受下游需求影响较为敏感,行业景气度受供需关系影响较大,呈现出较强的周期性。

图片来源于:国泰君安

图片来源于:国泰君安

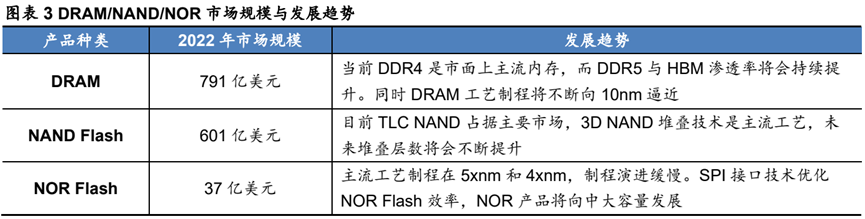

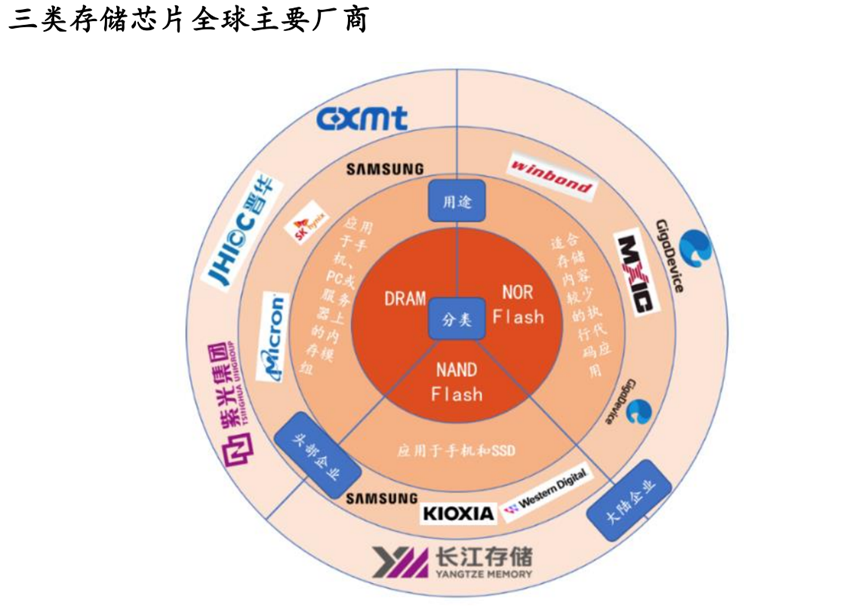

DRAM

、

NAND

、

NOR

是三大主流存储。

存储芯片按照断电后数据是否丢失,可分为:

易失性存储芯片

和

非易失性存储芯片

。

·

易失性存储器断电后会丢失数据,主要包括:

DRAM

。

·

非易失性存储器断电后能保留数据,主要包括:

NAND

、

NOR FLASH

。

根据观研报告网统计,在

2022

年全球存储芯片市场中,

DRAM

、

NAND

、

NOR

分别占据了

58%

、

40%

、

2%

的份额。

图片来源于:观研报告网

图片来源于:观研报告网

·

DRAM

:

在

DRAM

产品中,

DDR4

仍然是市场主流,其具有良好的性价比和广泛的适配性,但在容量、功耗等方面存在劣势,未来在服务器等需求带动下,

DDR5

和

HBM

渗透率将会不断提升。

·

NAND

:

在

NAND

产品中,

TLC

占据了主要市场,是使用最广泛的闪存。

3D

堆叠是

NAND

的主流工艺,堆叠的层数将会持续增加,向高密度、大容量方向不断发展。

·

NOR Flash

:

相比于

DRAM

和

NAND

,

NOR Flash

的制程演进较为缓慢,目前主流制程在

5xnm

和

4xnm

。随着物联网、消费类电子、汽车电子的快速发展,

NOR

产品需求将不断增加,旺宏、华邦电子等头部厂商已投入

3D NOR

的研发,未来

NOR Flash

产品将不断向中大容量迈进。

图片来源于:华安证券

图片来源于:华安证券

一:

供给端

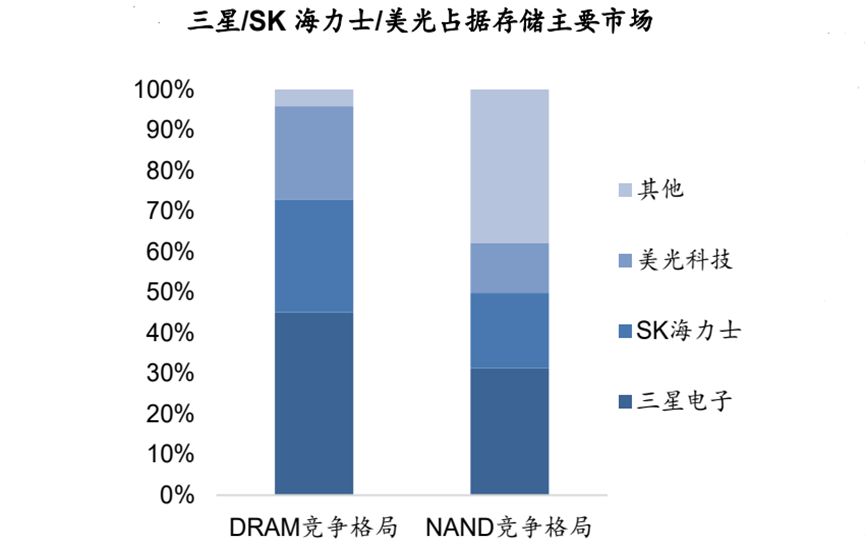

在全球存储芯片市场中,

三星电子、

SK

海力士、

MU

(

MU.US

)

占据了主要份额。根据

TrendForce

数据,

2022

年第四季度,三者在全球

DRAM

市场合计占据

95.8%

的份额,在全球

NAND

市场合计占有

62.2%

的份额。

图片来源于:慧博咨询

图片来源于:慧博咨询

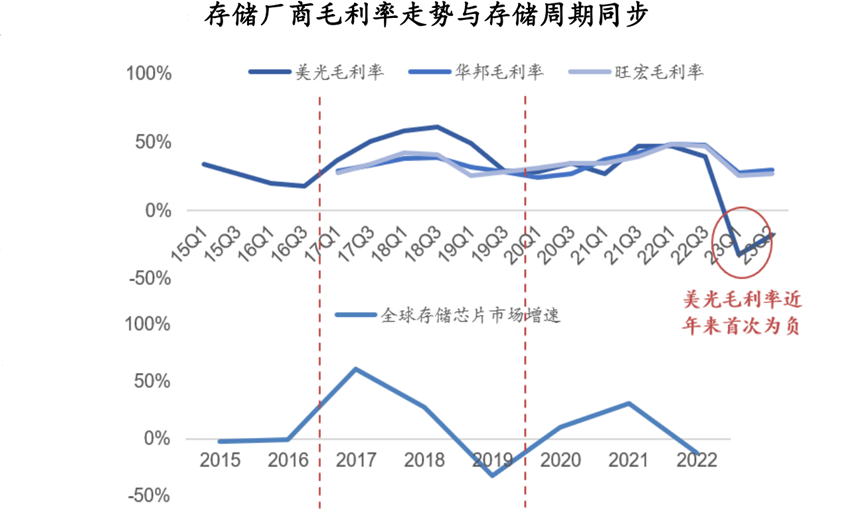

·重要发现:存储厂商盈利能力揭示当前存储行业处于周期底部位置。

通过对比存储芯片厂商的毛利率变化与全球存储芯片市场增速变化,可以发现主要存储厂商的毛利率与全球存储芯片周期波动基本一致,因此存储厂商的盈利能力在一定程度上可以揭示存储行业周期位置。

图片来源于:慧博咨询

图片来源于:慧博咨询

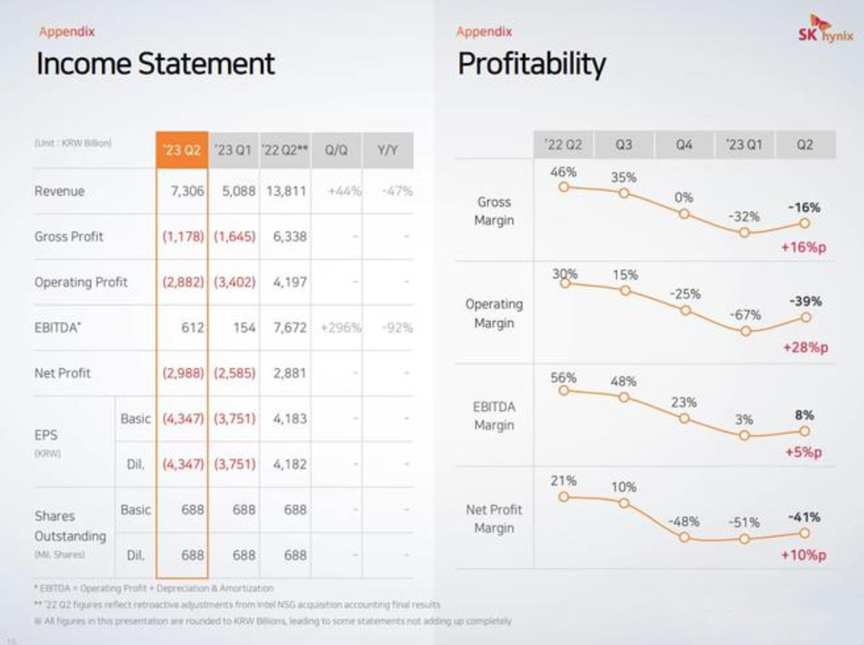

根据三星披露的

Q2

财报数据显示,其

DS

部门第二季度营业亏损

4.36

万亿韩元,而其一季度亏损

4.58

万亿韩元,主要存储厂商的盈利状况揭示,当前存储行业处于周期相对底部位置。此外,

SK

海力士于

2023

年

7

月宣布扩大减产

NAND

Flash

。

图片来源于:海力士

图片来源于:海力士

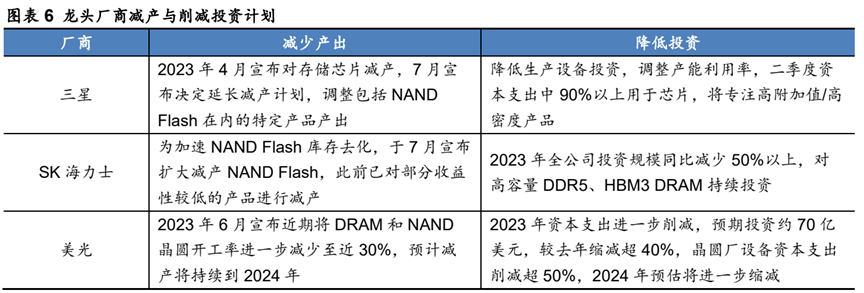

龙头存储厂商的削减投资与减产计划,将在供给端实现边际改善,有望为存储周期底部、减缓存储价格降低提供必要条件。

图片来源于:华安证券

图片来源于:华安证券

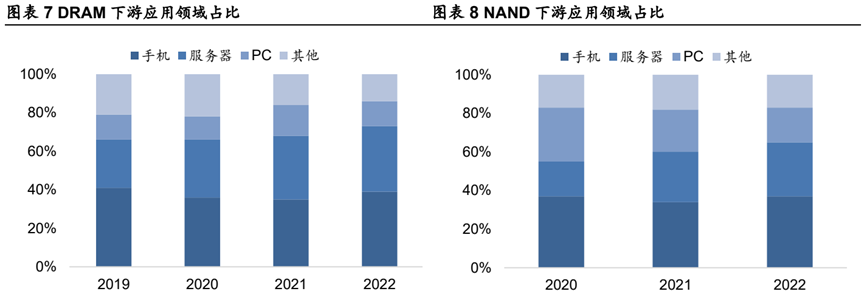

二:

需求端

从下游应用来看,手机和服务器是

DRAM

和

NAND

市场中占比最大的应用领域。

图片来源于:华安证券

图片来源于:华安证券

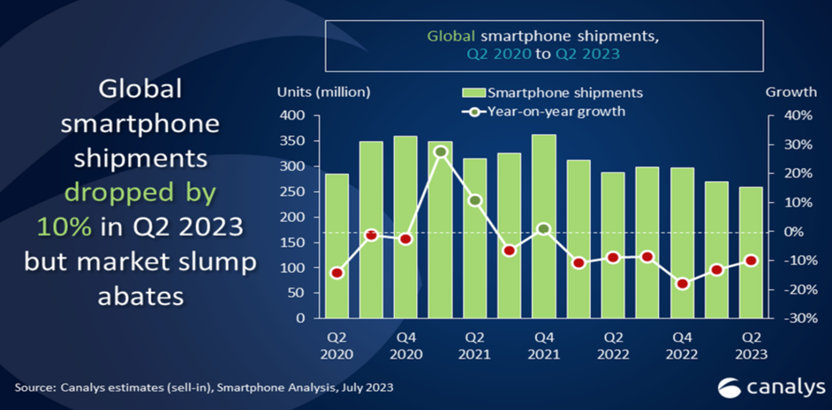

手机:

根据

Canalys

数据,

2023Q2

全球智能手机出货量达

2.58

亿部,同比下降

10%

。但同比跌幅环比略有收窄,市场衰退有所放缓。随着经济逐渐复苏,手机需求将会逐步好转。此外因为

Meta 60

手机的发布,在一定程度上能够冲抵手机的疲软需求。

图片来源于:

Canalys

图片来源于:

Canalys

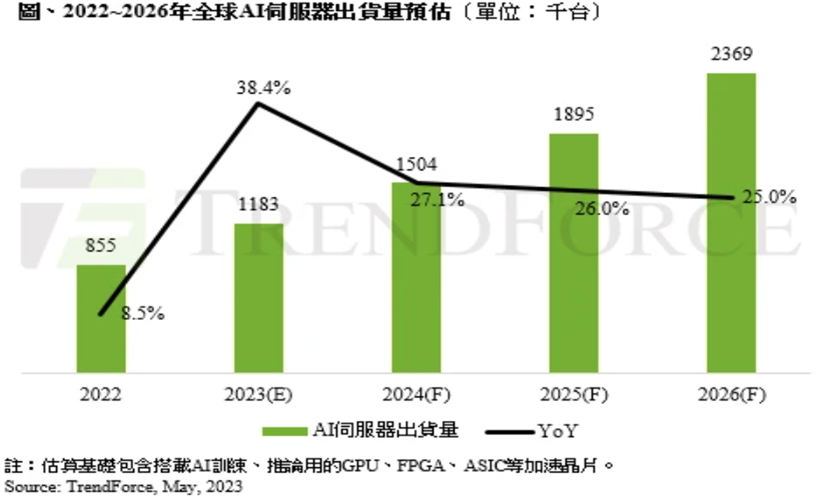

服务器:

根据

TrendForce

调查数据,现阶段普通服务器

DRAM

(不含

HBM

)平均容量约为

500~600GB

。但

AI

服务器所需

DRAM

容量远高于普通服务器,且目前

AI

服务器成长需求较为强劲。根据

TrendForce

数据预测,

AI

服务器年增率近

38%

,

AI

服务器的大幅增长有望带来价值增量。

图片来源于:

TrendForce

图片来源于:

TrendForce

三

:价格端

ChatGPT

的出现催生出对于

HBM

的全新需求,并带动了

HBM

报价上涨。自

2023

年初以来,三星与

SK

海力士的

HBM

订单快速增加,

HBM3

规格

DRAM

价格也上涨了

5

倍。叠加三星

4

月宣布减产以及

7

月决定延长减产计划的消息。或许需求端的增长与供给端的减产将进一步造成供需差缩窄,进而强化促使存储芯片景气度拐点到来的确定性。

图片来源于:华安证券

图片来源于:华安证券

目前,

DRAM

和

NAND

主要由海外厂商掌控,中国厂商市占率较低,国产替代空间广阔。在

NOR

方面,中国本土企业已占据一定的市场份额。

图片来源于:乐晴智库

图片来源于:乐晴智库

从存储芯片的产品布局来看,海外巨头多聚焦于

DRAM

、

NAND

主要领域等高端市场,业务重心在大容量存储产品。而中国存储厂商则主要布局于利基型存储,包括利基

DRAM

、

SLC NAND

、

NOR Flash

等中小容量产品,代表厂商有:

华邦电子、旺宏电子、兆易创新、北京君正、东芯股份

等。

·

DRAM

方面,

华邦、兆易创新、北京君正规模较大;

·

SLC NAND

领域

,东芯股份为本土

SLC NAND

龙头;

·

NOR

方面

,领先厂商包括华邦、旺宏、兆易创新等。

整体来说:随着国产化需求提升,具备研发能力的国内存储厂商将迎来良好的替代机遇。

SK

海力士(韩):

SK

海力士致力于引领高带宽显存市场。而该公司正在开发的

HBM3

,还能够以

5.2 Gbps

的

I/O

速率,达成超过

665 GB/s

的带宽。

南亚科(中国台湾):

公司是当今全球第四大

DRAM

厂商,市占率在

3%

左右。在成立后的

25

年中,通过先后与

IBM

、英飞凌、奇梦达、美光合作以及自主研发,南亚科将

DRAM

制程从

0.32

微米提升至

20

纳米。

华海诚科(

688535

)

公司可以应用于

HBM

的材料已通过部分客户认证。颗粒状环氧塑封料是

HBM

需要的核心封测材料,目前国内唯一,全球仅三家。

雅克科技(

002409

)

S

K

海力士的核心供应商,

HBM

核心标的,公司是全球领先的前取体供应商之一,产品在

DRAM

可以满足全球最先进存储芯片制程

1b

、

200X

以上

NAND

、逻辑芯片

3

纳米的量产供应。

银信科技(

300231

)

公司目前是华为存储的一级经销商是华为

IT

合作主要

(

存储

)

和数通安全的

CSP4

钻服务伙伴涉及的产品包括服务器、存储、数通安

全视讯几大类。华为存储一级经销商,华为存储

CSP4

钻服务伙

伴,服务产品包括存储、服务器、疏通安全、视讯等。

香农芯创(

300475

)

SK

海力士中国代理商,合作发力