2016年6月,跟南航相亲相爱的——南航传媒,IPO被否了。这是一个经典的因关联交易而被否的IPO案例。

俗话说,背靠大树好乘凉。

话是没错,但是,搁在监管方眼里,这不就是关联交易滋生的最肥沃的土壤吗,那还不得仔细盘问。

所以,本案被否的核心,还是在于关联交易。当然,具体表现倒是多样化的,比如:

1、南航传媒在从南航航空那里,获取的航机媒体资源特许使用权,是如何估值的,交易作价是否公允?

2、南航传媒取得其他关联方,如贵州航空等的广告特许权,是否作价公允?

3、是否对向关联方的采购、销售业务存在依赖性?以及,给关联方的资金有偿占用是否规范?

4、募投项目的可行性评估是否到位?

对于本案,叔觉得,凡事有利有弊,背靠大树乘凉也不是件容易的事。

“关联交易这么多,搞得不好IPO就挂了”

1

██████

南航传媒,具体做啥的?

南航传媒,是做报刊出版和媒体资源综合运营的,业务涵盖报刊出版、媒体经营、客户代理、公关与设计等。

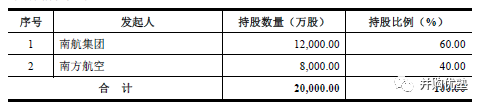

他的控股股东是南航集团,持股60%,南方航空持有剩余40%的股份。

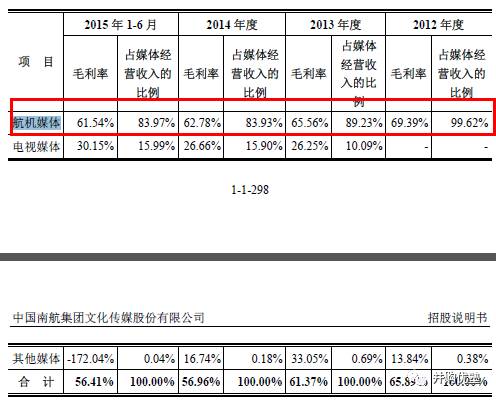

南航传媒的主要媒体资源是航机传媒,2012年-2014年、2015年1-6月,航机传媒的收入,占它经营收入的比例分别为99.62%、89.23%、83.93%、83.97%。

航机传媒的价值,与航空公司的旅客运输量和地域分布密切相关。

那么,什么是航机传媒呢?

航机媒体,是指飞机上的客舱设施媒体,主要包括飞机上的航机报纸、期刊等平面媒体,以及机上闭路电视、机上平板电脑、小桌板、座椅头巾等。

2

██████

特许权如何估值?

▼

请发行人代表进一步说明:

(1)发行人自南方航空取得航机媒体资源特许使用权的评估方法、基础数据、重大假设情况,评估参数是否考虑后续年度飞机数量增加的因素;

特许使用权分成率采用四分法确定为25%的依据;未采取定期调整比例分成的方法,对航机媒体资源进行估值的原因。

(优塾注:这段话的意思是,航机媒体资源特许使用权是怎么评估的?评估参数是怎么确定的?)

南航传媒所拥有的航机媒体特许使用权(下称“特许权”),不仅仅可以让南航传媒通过广告投放,获取收益,还因此建立起了有效的壁垒。

可以说,特许权是南航传媒保持竞争力的重要因素。

那么,围绕特许权的各种问题,一定是监管层的审核重心。

第一个关注的,当然是特许权的交易价格,即特许权的估值。

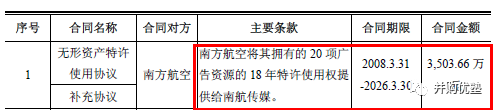

2008年,南航传媒与南方航空(关联方),签订协议,以3503.66万取得其18年的特许权。

也就是说,平摊到每年,不到200万元,远低于市场价格。[1]

这么低的价格,为什么?

另外,航机媒体资源的收益,一般是按照“结算单价*飞机架数”来结算的。

由于签约期有18年,南航传媒在评估南方航空特许权估值时,是否考虑到未来影响估值的“未来飞机架数”增长的因素呢?

并且,为什么要用“四分法”计算特许权分成率,而不采用浮动的“定期调整比例分成法”呢?

这两个问题,南航传媒都未披露。

考虑到,南航传媒与南方航空本身就是关联方,而未讲清楚这两个问题,监管层难怪会疑惑。

3

██████

关联交易定价,是否公允?

▼

(2)自厦门航空、贵州航空、重庆航空、珠海航空,取得航空媒体资源的具体标的、定价情况,及同行业可比公司取得航空媒体资源的方式、定价情况,以及发行人取得南航媒体资源,与前述交易的定价是否存在差异。

(3)发行人无偿使用关联方南方航空商标的关联交易定价是否公允。

请保荐代表人进一步说明对发行人取得南方航空航机媒体资源关联交易定价公允性的核查过程、依据和结论。

上述三个问题,都是针对南航传媒与关联方交易作价是否公允展开的。

南航传媒,南航航空,姓氏一样,同为关联方,我们不会惊讶。

不过,有意思的是,贵州航空、重庆航空、厦门航空、珠海航空,竟然都是南方航空的子公司。

然而,关于取得这四家航空的特许权的定价,我们只找到了南航传媒与贵州航空签约时的价格。

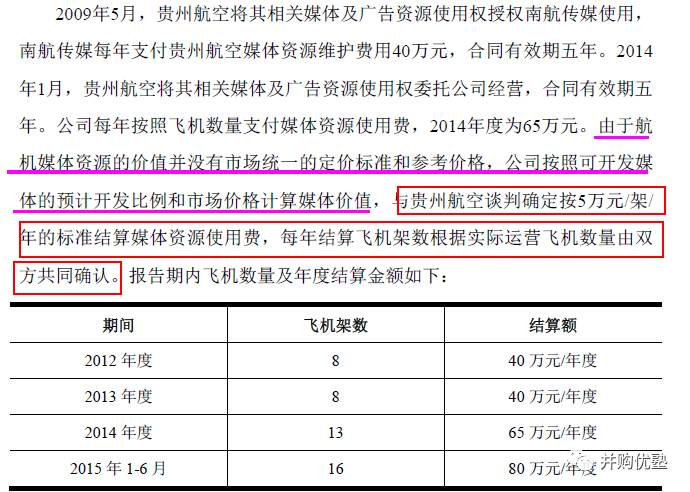

南航传媒表示,由于航机媒体资源的价值,并没有市场的统一定价和参考价格,因此,媒体的价值计算,是按照可开发媒体的预计开发比例和市场价格计算。

因此,南航传媒与贵州航空约定按照5万元/架/年来结算。

奇怪的是,我们并未找到南航传媒与其他家航空公司的交易价格。

那么,这就该是关联方的信息披露不够完整了吧。叔觉得,如果有关联方,那就老老实实披露个痛快才好。

4

██████

关联交易多,金额又大,让人操心

▼

请发行人代表,结合发行人的航机媒体业务的渠道和载体,以及报告期内航空媒体资源经营收入、盈利和其他业务收入盈利情况,进一步说明:

发行人的经营是否对南方航空以及其他关联航空公司存在重大依赖。

我们来看几组数据:

对关联方的销售金额——

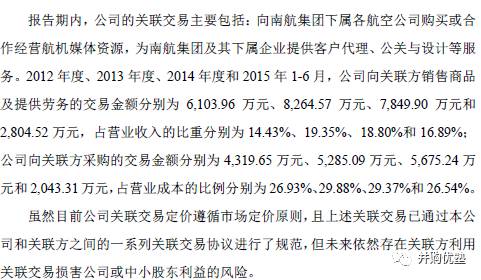

2012年-2014年、2015年1-6月,南航传媒向关联方销售商品,及提供劳务的金额,分别是5536万、7968万、7789万、2802万,占营业收入的比重分别为14.43%、19.35%、18.80%和16.89%。

对关联方的采购金额——

南航传媒向关联方的采购的交易金额,分别是4319万、5285万、5675万、2043万,占营业成本的比例分别为26.93%、29.88%、29.37%、26.54%。

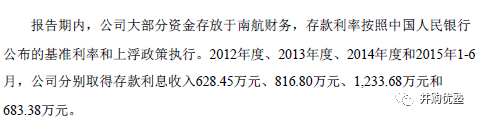

除了销售、采购的行为以外,南航传媒还把大部分资金存放在南航财务!

2012年-2014年、2015年1-6月,分别取得存款利息收入628.45万、816.80万、1233.68万和683.38万元。

综上看来,南方传媒的上下游业务,较为依赖关联方交易,甚至都还把钱存在关联方,虽然资金是有偿占用的,但是,把钱存在关联方的动机,也是值得思考的。

5

██████

募投项目的可行性,靠谱不?

▼

请发行人代表进一步说明:

(1)发行人通过新疆广天合传媒有限公司实施募投项目喀纳斯演艺中心建设项目的具体方式及经济效益预测的计算方法和依据;

(2)合作方的基本情况和拟组建的企业;

(3)结合有关协议约定、目前实施情况以及当地政治经济形势,说明该项目是否存在现实或潜在的法律纠纷和风险;

(4)发行人针对募投项目在人员、业务、技术、管理上的准备情况,项目实施后是否将带来发行人产品或服务的重大变化。

总结一下,监管层主要对募投项目的主要疑问有:

1)喀纳斯演艺中心建设项目的经济效益怎样?

2)合作方的基本情况咋样?

3)考虑到这个项目所在地在新疆,当地的局势是否会对项目造成潜在的风险?

4)项目前期的准备工作如何,后期会不会对你自己的业务产生重大影响?

我们一起来看下这个募投项目是啥。

喀纳斯演艺中心建设项目,由新疆广天合主导实施,由广天合及其他投资方共同组建公司负责项目运营的,包括演艺业务、4D电影、景区宣传推广代理及其他延伸业务。

广天合的注册资本150万,截至2015年1-6月,总资产为3527.17万,净利润为206.72万元。

值得注意的是,新疆广天合2008年被南航传媒收购,所以,他是南方传媒的全资子公司。

可见,这个项目与南航又是有关联关系的。

这个募投项目,预计静态投资回收期8.67年,投产后将实现年均营业收入10441万元,年均利润总额6378万元,年均售后利润4947万元,项目毛利率为67.9%,总投资利润率为16.4%。

不过,关于该项目的协议内容、项目进展情况,没有做详细说明,其是否受当地政治经济形式的影响、潜在的法律纠纷及风险,也未披露。

所以,该项目的可行性研究,信息披露不够充分。

另外,这个募投项目主要是做演艺市场,跟南方传媒目前的主业也不够相关,募投项目是否有必要性,南方传媒还需要进一步说明。

关于南方传媒被否,关于航机媒体,关于监管层关注的重点,小伙伴们还有什么想法?欢迎留言,扶你上墙!

_________________

本案写作参考材料如下,特此鸣谢:

[1] 南航传媒再冲刺IPO:经营和财务独立性遭质疑,大众证券报,2016年3月12

本文完

▼

7月2日 下午 14:00

优塾智库 新能源、新能源汽车产业投资 沙龙

上海站

深度交流新能源产业链背后的投资机会,行业专家陆续报名中……

地点:上海

联系人:徐小姐 ,15317335498

报名:扫描下方二维码,一键报名

公开征集行业专家入群

医药、教育、新能源、智能制造

人工智能、区块链、物联网

泛娱乐、消费、TMT

如果您精通以上领域

备注“专家+姓名+公司+擅长领域”