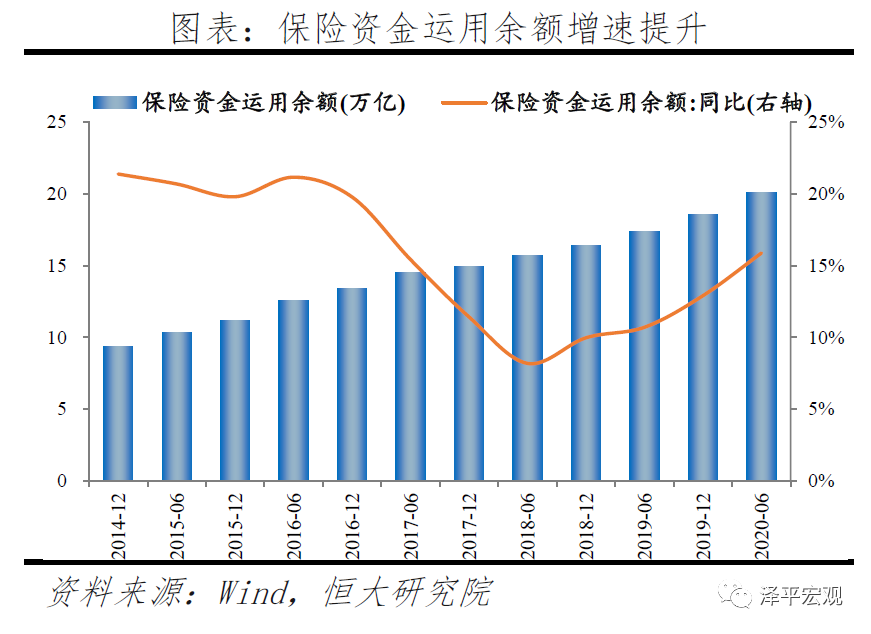

2020年6月底,我国保险资金运用余额达到20.1万亿,且增速持续提升。当前保险投资现状如何?未来发展趋势如何?

保险投资需满足期限匹配、收益覆盖、稳健安全三大原则。

保险资金具有负债性、长期性和稳定性,其特性决定了保险资金投资安全性是基础,期限匹配是要求,收益覆盖是目标。

在保险投资特征下,我国保险投资监管经历放松-清理乱象及防风险-合规发展三个阶段,

当前监管要求主要分两类,一是通过政策明确投资范围、投资比例上限、集中度及风险监测等,定量监管,二是通过偿付能力监管,对保险资产配置形成隐性要求。

2020年6月底,我国保险资金运用余额达到20.1万亿,增速从2018年起持续回升,目前同比增速达15.9%。具体来看,银行存款、债券等固定收益类资产占比约为50%,为保险资金第一大投向,以另类投资为代表的其他投资占比保持高位,目前是仅次于固收类的第二大配置方向,股票及基金投资整体占比稳定:

1)固收投资收益稳定、风险较低、久期长且期限确定,能够较好的匹配险资资金偏好与期限,是保险投资的压舱石。

2016年以来,固收类投资占保险资金运用余额长期稳定在50%,占据绝对主导地位。从投资特点来看,一是由于

保险投资安全性为基础

,险企固收投资高度注重信用风险,

高等级债券占据主导地位

。二是

当前险企投资久期缺口达6.67年,对高久期资产配置意愿较高。

2)

股票及基金投资是保险投资提高利差收益的重要手段。

保险资金进行资产配置,

一方面主要通过固收类产品覆盖负债成本,赚取固定利差,另一方面通过股票及基金类投资,提升投资收益率,增厚利润。2008年股灾后,险企股票投资比例整体下滑,目前稳定在10-15%,是我国继公募基金之外的第二大机构投资者

。从投资特点来看,一是险资投资股票,

偏好股息率较高且估值较低资产,以金融、地产为代表

。二是险资举牌,偏好能产生协同效应的上市企业,如平安入股华夏幸福,国寿增持万达信息。

3)

以另类投资为代表的其他投资:其中以非标债权资产为主,保险资金久期长、规模大,而非标资产偏好长期资金,且收益较高,和险资特点高度匹配

。险资投资非标一方面能够有效提升保险资金投资结构、优化收益、拉长久期,另一方面能够

支持基建等国家建设项目

,提供稳定资金来源。2012年监管放开以来,另类资产投资比例迅速提升,2017年后占比维持在35-40%左右,是仅次于固收投资的第二大投资方向。从投资特点来看,一是在险资投资的安全性要求下,非标投资仍相对注重资产质量,

在满足资产质量的基础上兼顾收益率

。二是受资管新规影响,非标供给明显减少,非标投资面临供需矛盾,

优质的非标资产对于险资具备较高吸引力

。

4)不动产投资是保险另类投资的重要标的之一。

2010年,原保监会颁布《保险资金投资不动产暂行办法》放开保险不动产投资。

在当前监管要求下,保险不动产投资集中于在商业地产、办公地产、养老、医疗、自用不动产等领域。从投资方式可以分为股权、债权以及物权:1)股权包括持有项目公司股权、股权投资计划、私募股权基金等;2)债权典型模式是由保险资管、信托、券商资管等发起设立计划,再由险资认购,投向不动产项目;3)物权主要形式为直接投资房地产,赚取租金或资产增值,当前规模约为1800亿,占保险资金运用余额约为1%。

展望未来,保险资金运用面临巨大的机遇与挑战,

一方面我国保险深度、密度均未达到世界平均水平、行业正处于高速发展阶段,保费的高速增长给保险资金的运用提供了保障;另一方面

长期利率下降的大背景下,长久期的优质资产缺乏、提升投资收益面临资产稳健安全与资质下沉的矛盾。未来我国保险投资或将呈现三方面趋势:一是加大长久期债券配置力度

,随着全球利率水平持续走低,债券投资收益压力加大,险资发挥期限优势赚取流动性溢价将是未来债券投资的重要方向;

二是在合规基础上,资产配置将更趋多元化

,随着监管对于险资投资范围逐步放开,权益投资、REITs等领域投资机会将有望扩大;

三是另类资产在保险配置中的比例将会继续上升

,在传统投资资产不确定性增加、超额收益获取难背景下,

长期资金或将继续加大配置低流动性、高收益的另类资产,尤其是资本占用率较低的不动产和基建项目

,未来仍将是保险资产配置的重点领域。

风险提示:

经济下行,政策推动不及预期等

1 保险投资概况

1.1 保险资金投资原则:期限匹配、收益覆盖、稳健安全

1.2 投资模式:以委托保险资管机构投资为主

1.3 保险投资监管要求

2 保险资金运用:现状、政策与特点

2.1 保险资金投资现状

2.2 固定收益投资:保险投资压舱石

2.3 股票及基金投资:提升利差收益

2.3.1 政策端

2.3.2 投资偏好及特点

2.4 其他资产:匹配险资资金特性

2.4.1 政策端

2.4.2 投资偏好与特点

2.5 不动产投资

3 展望

3.1 当前我国保险资产配置面临着巨大的机遇与挑战

3.2 未来保险资产配置或将呈现三方面趋势

1 保险投资

概况

1.1 保险资金投资原则:期限匹配、收益覆盖、稳健安全

保险资金特性决定保险投资满足期限匹配、收益覆盖、稳健安全三大原则。保险资金来源于长期、稳定的负债

,一是寿险保单保障期限较长,通常在15年以上,二是保单的长期性、早期退保成本高、及期缴保费方式决定了资金来源波动较小。

因此保险投资需要满足1)期限匹配,

保险资金的长期性和负债性决定了保险可投资周期相对长的资产,但必须要在

到期日前回收,以避免偿付信用风险;

2)收益覆盖

,投资收益至少应该可覆盖保单预定利率,降低利差损失风险;

3)稳健安全,

资金的负债性要求投资安全性高,在风险可控下提高收益率。

具体依据不同保险的特性,保费结构影响投资结构。寿险负债久期长,

保障型为主的产品更关注期限匹配,以配置债券、非标等久期长、收益稳定的资产居多,投资型为主的产品更关注收益覆盖,股票、基金等收益更高、风险较大的资产。

财险负债久期短

,期限匹配要求下,配置的资产流动性强,相比寿险,现金及现金等价物、股票和基金等流动性更强的资产投资比例更高。

以中国人寿和人保财险数据为例

,2019年二者现金及现金等价物占投资资产总额的比例为1.7%、7.0%,权益类金融资产的占比为7.0%、19.7%,人保财险配置流动性更强的资产比例更高。

从业务范围来看,保险投资管理业务包括资产负债管理、资产配置、直接投资、委托投资等,从投资主体来看,包括保险公司、保险资管机构、保险资管专业平台以及其他资管机构四类。

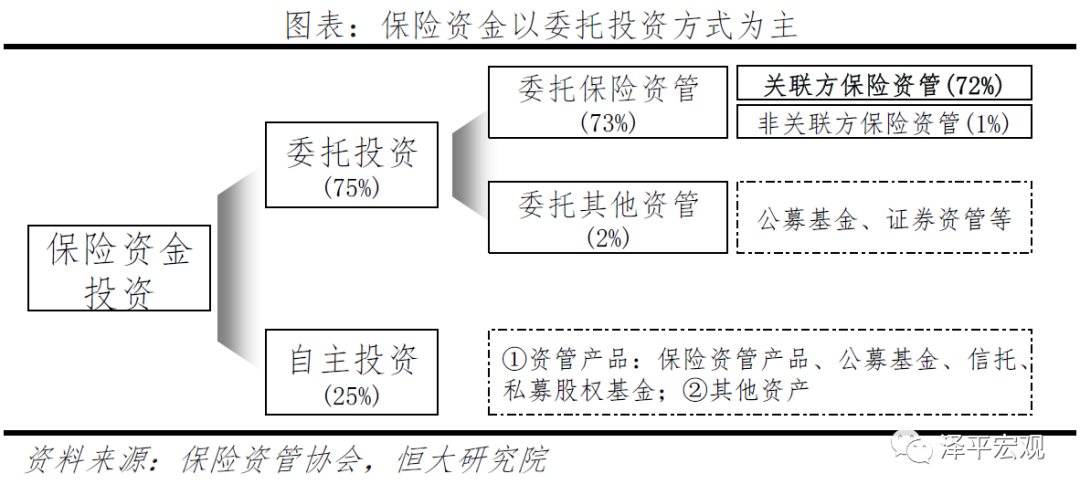

从投资方式看,保险资金投资以委托投资方式为主,主要通过其相关联的保险资管机构。

2019年约20万亿保险资金投资中,自主投资占比约25%,委托投资占比约75%。委托投资中,委托关联方的保险资管机构占总额的72%,委托非关联方保险资管占比1%,委托基金公司等其他资管机构占比2%,后两者占比均较低。

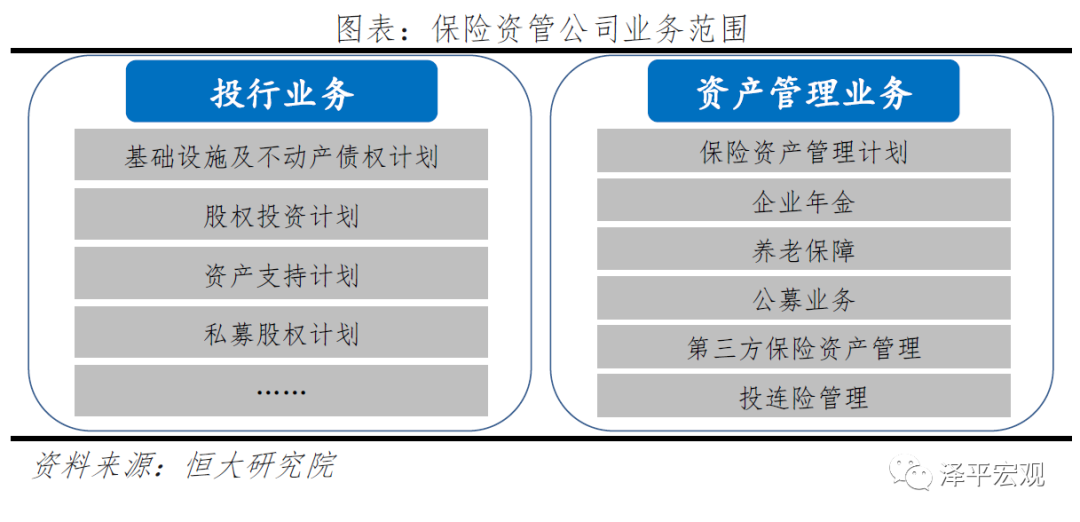

具体分析保险资管机构,业务范围主要分为投行业务和资产管理业务。1)投行业务以非标业务为主

,一端对接资金,一端对接资产投向实体,形式包括以保险资管名义发起的基础设施债权投资计划、不动产投资计划、资产支持计划、股权投资计划等,与企业融资、服务国家战略、支持棚户区改造、进行绿色产业债权投资等相关;

2)资产管理业务侧重二级市场投资能力以及产品设计能力,

主要包括固收投资、权益投资、量化投资,以及组合管理、企业年金管理等。

我国保险投资监管主要分两类,一是通过政策明确投资范围、投资比例上限、集中度及风险监测等,定量监管,二是通过偿付能力监管,对保险资产配置形成隐性要求。

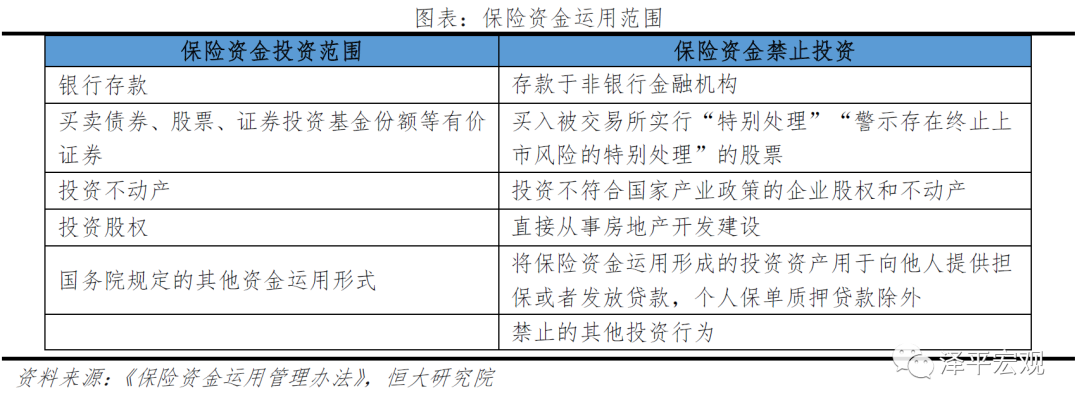

投资范围方面,

2018年1月原保监会发布《保险资金运用管理办法》,明确保险资金投资范围主要是银行存款、股票和基金、不动产、股权以及其他资产。同时明确了禁止投资领域,包括禁止直接从事房地产开发、投资不符合国家产业政策的企业股权和不动产等。

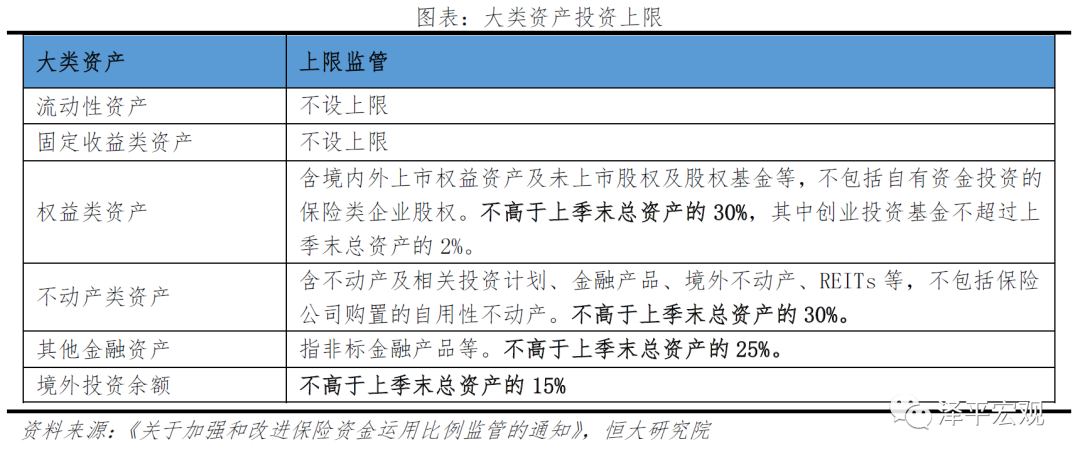

投资比例上限方面,

2014年2月原保监会出台《关于加强和改进保险资金运用比例监管的通知》,针对保险公司配置的大类资产设置资金运用上限比例,将保险公司投资资产划分为流动性资产、固定收益类资产、权益类资产、不动产类资产和其他金融资产等五大类资产。

具体来看:1)流动性资产、固定收益类资产

不设上限;

2)权益类资产,

投资金额不高于上季末资产的30%;

3)不动产类资产

,投资金额不高于上季末总资产的30%;

4)其他金融资产,

不高于公司上季末资产的25%。

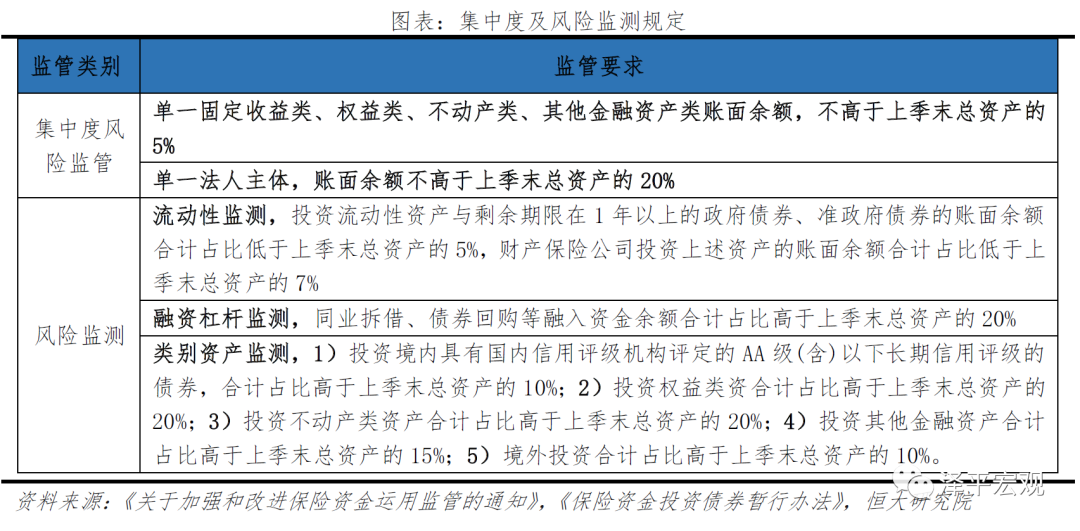

集中度及风险监测方面

,1)制定限制单一资产和单一交易对手的集中度上限控制集中度风险,2)对流动性状况、融资规模和类别资产制定监测比例,出现突破指标限制的企业将被纳入重点监测。同时,监管部门会依据实际情况对比例监管进行调整,在防范系统性风险的前提下增强投资灵活度。

2016年中国第二代偿付能力监管制度体系(“偿二代”)正式实施,对保险机构风险管理、期限匹配的能力要求提升。

监管的重点是偿付能力充足率(综合偿付能力充足率>100%),其计算方式是实际资本/最低资本,其中最低资本的计量是关键,首先以因子法和情景分析法测算保险风险、市场风险和信用风险的最低资本,然后将三种风险的最低资本通过相关系数矩阵进行风险聚合来计算整体量化风险最低资本。

不同的资产配置会消耗不同程度的最低资本,进而影响偿付能力充足率,偿二代从深层次实施限制了保险公司资产配置选择。

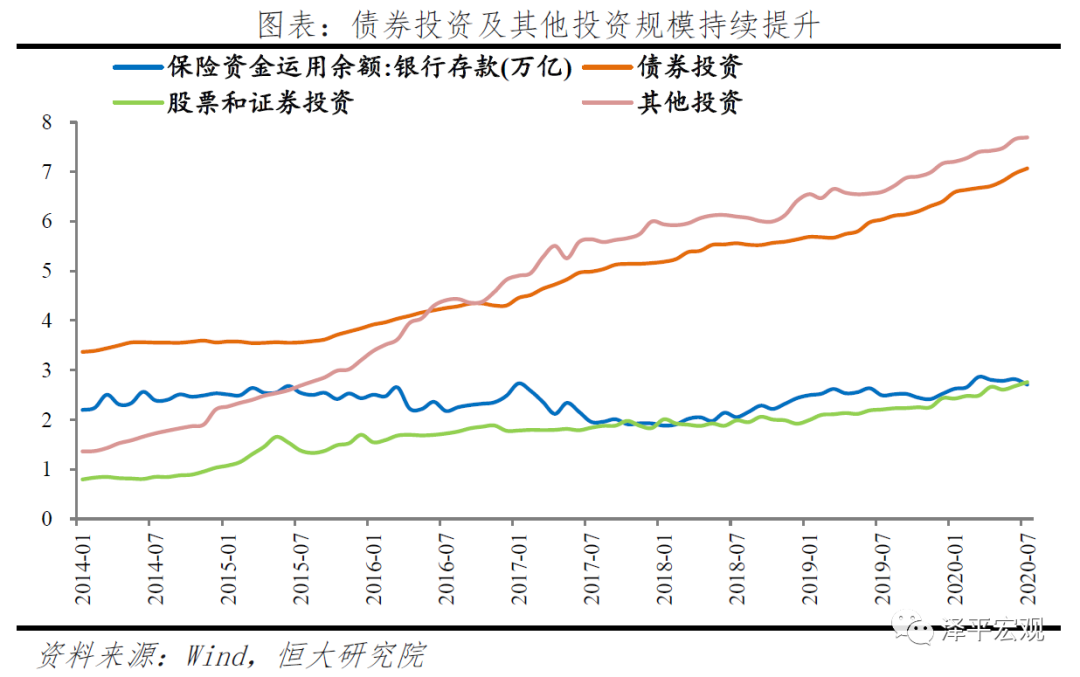

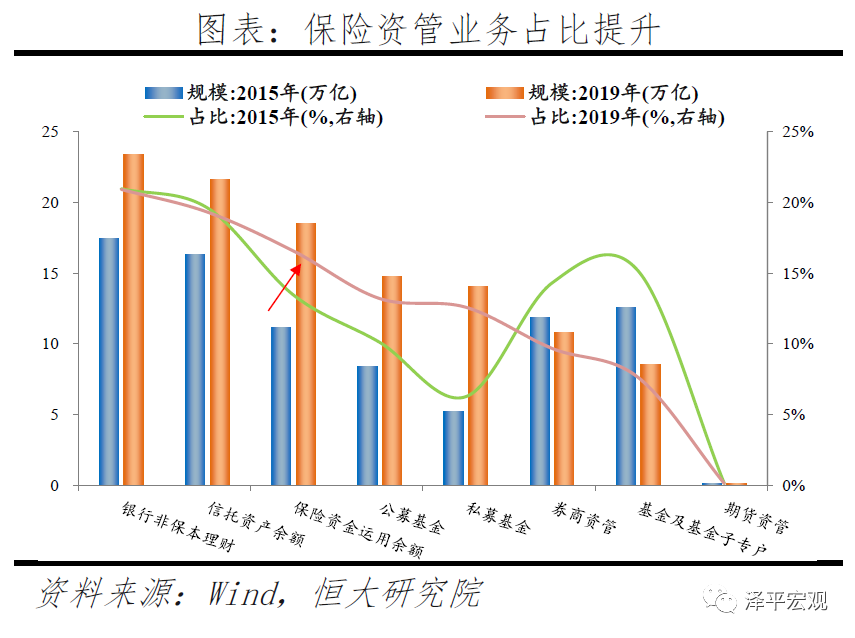

2020年6月底,我国保险资金运用余额达到20.1万亿,资产增速从2018年起持续回升,目前同比增速达15.9%,从占比看,在大资管行业中,保险资管占比有显著上升,2015-2019年的占比由11.2%升至16.6%。

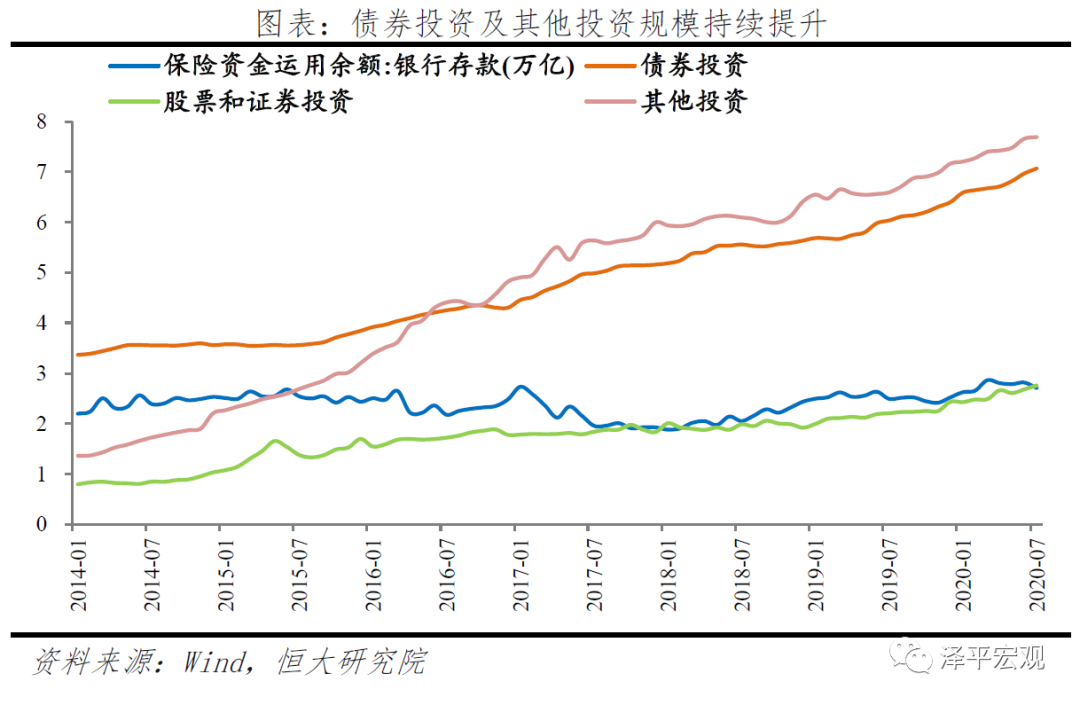

具体来看,银行存款、债券等固定收益类资产占比约为50%,为保险资金第一大投向,以另类投资为代表的其他投资占比保持高位,目前是仅次于固收类的第二大配置方向:

1)银行存款,规模保持稳定,占比逐年下降。

作为保险资金最基本的投资方式,2017年前在投资结构多元化趋势下,存款收益率低于其他资产收益率,因此占比持续下滑。2019年末银行存款规模为2.7万亿,占比为13.4%。

2)债券投资,为保险资金主要配置资产,规模持续提升,占比稳中略降。

债券收益稳定且比银行存款高、期限更长,是保险资金的主要投资标的,近年来伴随整体利率环境下行,配置规模虽有所提升,但占比略有下降。2019年末,债券投资规模为7.1万亿,占比为34.9%。

3)股票和证券投资,规模略有增长,占比稳定。

股票和基金期限相对较短,配置比例易跟随市场行情小幅波动,2015年的行情带动其占比最高达15.2%,近年来配置占比均在10%以上。2019年末,股票和证券投资规模为2.8万亿,占比为13.7%。

4)以另类投资为代表的其它投资:以非标资产为主,天然匹配保险资金的长期负债属性,规模、占比保持高位,是仅次于固收类资产的第二大投资方向。

其

他投资以非标类为主,主要包括理财产品、信托产品、不动产、非上市公司股权等,久期长、收益高,与保险资金的长期负债属性匹配,如基建、不动产、棚改等大型项目均能较好发挥险资长期资金优势,监管整体对险资投资非标较为支持。2012年监管放开以来,占比迅速提升,2016年伴随监管趋严、非标项目共计减少,占比逐步稳定。2019年末,其他投资规模为7.7万亿,占比为38.0%。

固定收益投资收益稳定、风险较低、久期长且期限确定,能够较好的匹配险资资金偏好与期限,是保险投资的压舱石。

固收投资主要包括定期存款、各类债券(包括国债、金融债、企业债等)、资产支持证券、固定收益理财产品以及债权计划等。1995年前银行存款是保险资金的唯一投向, 1995年《保险法》规定保险资金可以投资债券,扩大固收投资范围。随着2004年监管放开险资投资二级市场权益、2012年非标投资限制放开,固收投资整体占比有所下降。但2016年以来,固收类投资占保险资金运用余额长期稳定在50%,仍占据绝对主导地位。

从投资特点来看,一是由于保险投资安全性为基础,险企固收投资高度注重信用风险,高等级债券占据主导地位。

从上市险企公布数据来看,2020年半年末,以国寿为例,99.7%的企业债或其发行人信用评级为AA/A-2或以上,100%的次级债券/债务信用评级为AA/A-2或以上。以太保为例,企业债及非政策性银行金融债中债项或其发行人评级AA/A-1级以上占比达99.8%,其中AAA及占比达93.7%。

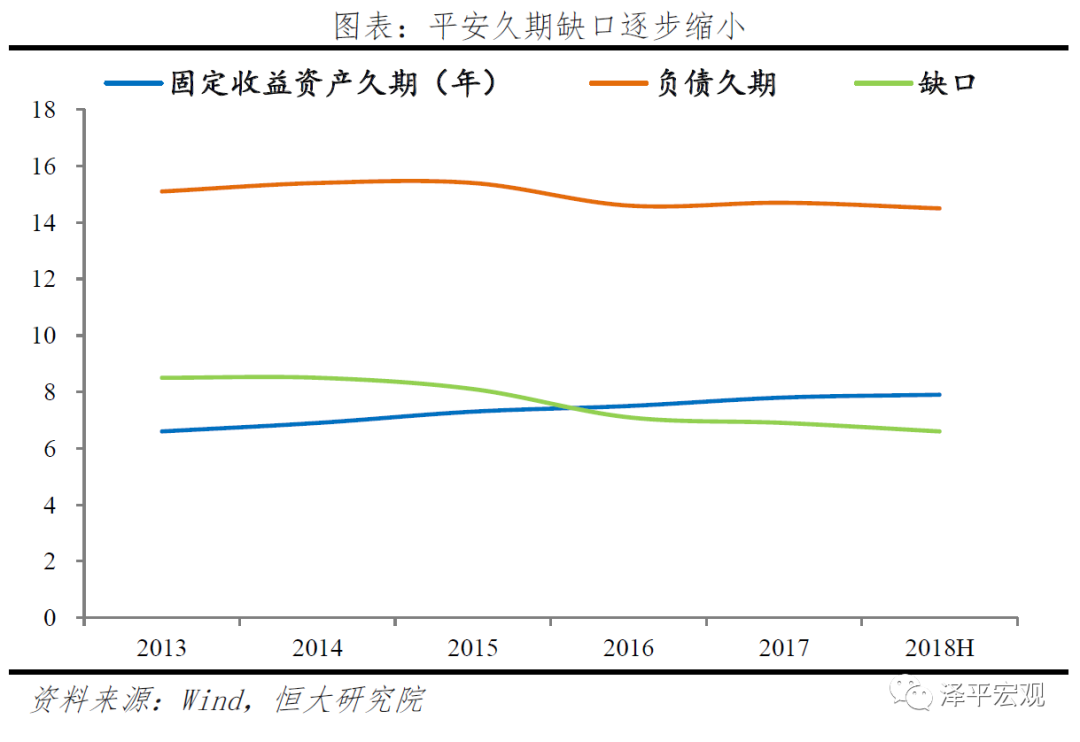

二是当前险企投资久期缺口达6.67年,对高久期资产配置意愿较高。

由于我国金融市场长期资产供给不足,当前我国保险投资久期较短,与负债端仍存在较大的久期缺口。2019 年人身险行业负债久期12.44年,资产久期5.77年,缺口达6.67年。因此当前险企积极扩大长久期资产配置,持续增配国债、地方债以及政策性金融债等长久期、低风险债券,进一步拉长资产久期,优化资产负债久期匹配。以平安为例,2013年以来不断加大固收资产久期,当前久期缺口持续缩小。

股票及基金投资是保险投资提高利差收益的重要手段。保险资金进行资产配置,一方面主要通过固收类产品覆盖负债成本,赚取固定利差,另一方面通过股票及基金类投资,提升投资收益率,增厚利润。

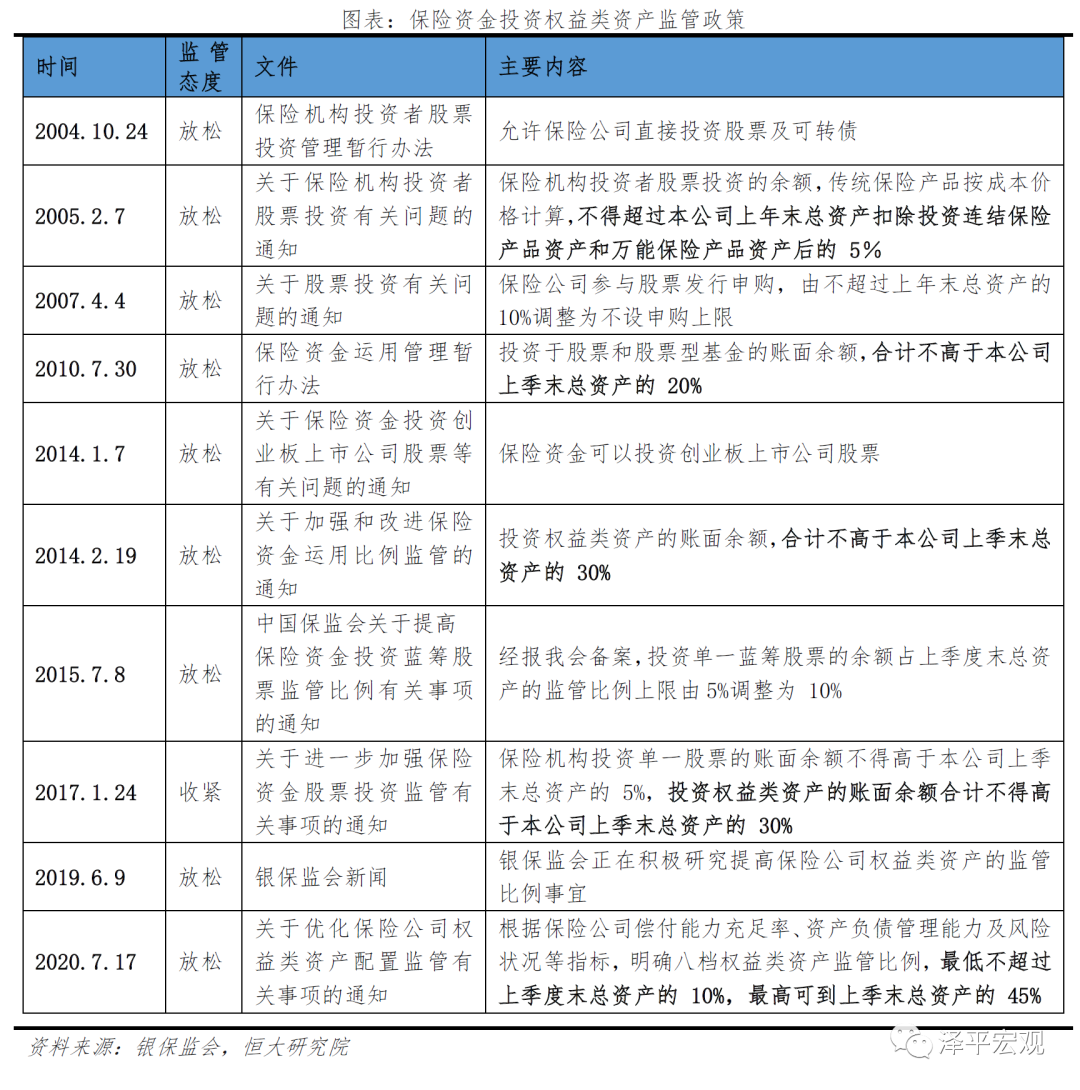

从监管态度来看,险企权益投资监管经历放松、收紧到再度放松三个阶段,未来有望进一步放松。

1)2004-2016,放松:

监管不断提高险资权益投资比例上限,且陆续放开险资投资限制,包括创业板投资以及蓝筹股集中度限制;

2)2016-2018,收紧:

由于险资大规模举牌事件频发,监管集中加强乱象整治,收紧股票投资单一集中度等限制;

3)2019年至今,放松:

通过差异化监管,支持险资加强权益投资。2020年7月,银保监会发布《关于优化保险公司权益类资产配置监管有关事项的通知》,对资产负债管理能力较高及偿付能力充足险企放宽权益投资比例限制,最高达45%。

自2004年监管放开保险资金投资股票以来,股票和证券投资比例持续上升,最高点接近30%,2008年股灾后,险企股票投资比例整体下滑,目前稳定在15%以内,是我国继公募基金之外的第二大机构投资者。

从投资特点来看,一是险资投资股票,偏好股息率较高且估值较低资产。

从上市公司前十大流通股股东统计数据来看,险资持仓占比最高两大行业分别是金融、房地产,两者的共性特点为股息率高、波动小、估值低。IFRS9国际会计准则实施后,由于金融资产划分及计量方式变化,险资更加倾向高股息资产,在新的会计准则下能够减少利润波动,稳定当期损益。

二是险资举牌,偏好能产生协同效应的上市企业。

2019年以来保险举牌逐步增多。经历2015-2016年举牌潮以及监管整顿后,此轮险资举牌主体主要为大型险企,包括平安、泰康、国寿、新华等,从举牌目的来看,更加偏向财务投资以及能够产生协同效应的上市企业。如平安2018年举牌华夏幸福,一方面后者估值较低,且ROE高、股息率高,具有一定的财务投资价值,另一方面华夏幸福的房地产资源和经验可以和平安不动产业务形成有效协同。