|

公司

8

月

23

日发布

2018

年半年报。

报告期内实现营业收入

76.22

亿元,同比增长

13.91%

;利润总额

3.94

亿元,同比增长

9.8%

;

归属净利润

1.28

亿元,同比下降

3.64%

,扣非净利润

1.20

亿元,同比下降

5.09%

。

2018

上半年公司摊薄每股收益

0.81

元,净资产收益率

5.33%

;每股经营性现金流

5.64

元。

|

简评及投资建议

1. 2018

上半年收入

76.22

亿元,同比增长

13.91%

,综合毛利率

22.81%

,增加

2.25

个百分点。

其中,一、二季度收入各增

18.9%

、

9.66%

至

36.6

亿元、

39.6

亿元,毛利率各增

1.47

、

2.9

个百分点。

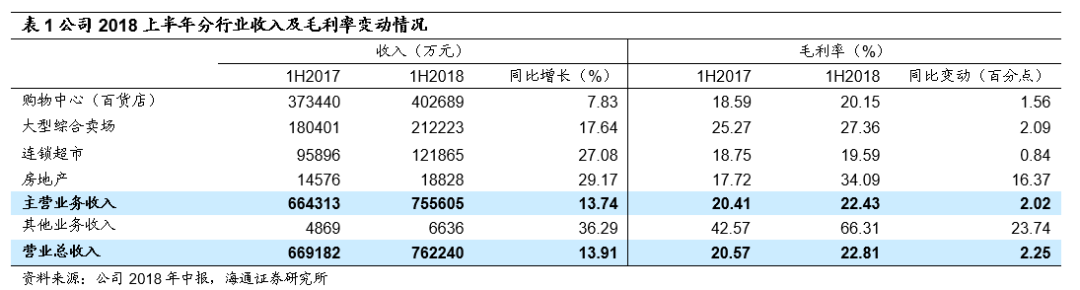

分业态,上半年

购物中心

收入同比增

7.83%

至

40.27

亿元,毛利率同比增

1.56pct

至

20.15%

;

大型综合卖场

收入同比增

17.64%

至

21.22

亿元,毛利率同比增

2.09pct

至

27.36%

;

连锁超市

收入增长较快,同比增

27.08%

至

12.19

亿元,毛利率增

0.84pct

至

19.59%

;

房地产

收入同比增

29.17%

至

1.88

亿元,毛利率增加

16.37 pct

至

34.1%。

2018

上半年,公司继续收购西宁百货

41%

股权,收购完成后持股比例超

90%

,通过收购低成本拓展异地市场,稳步推进中三星战略。报告期内,公司新增

1

家购物中心、

2

家连锁超市。截至

6

月底,公司共拥有

137

家门店,包括

39

个购物中心(百货店)、

3

个大型综合卖场、

75

个连锁超市和

20

个其他经营部门。

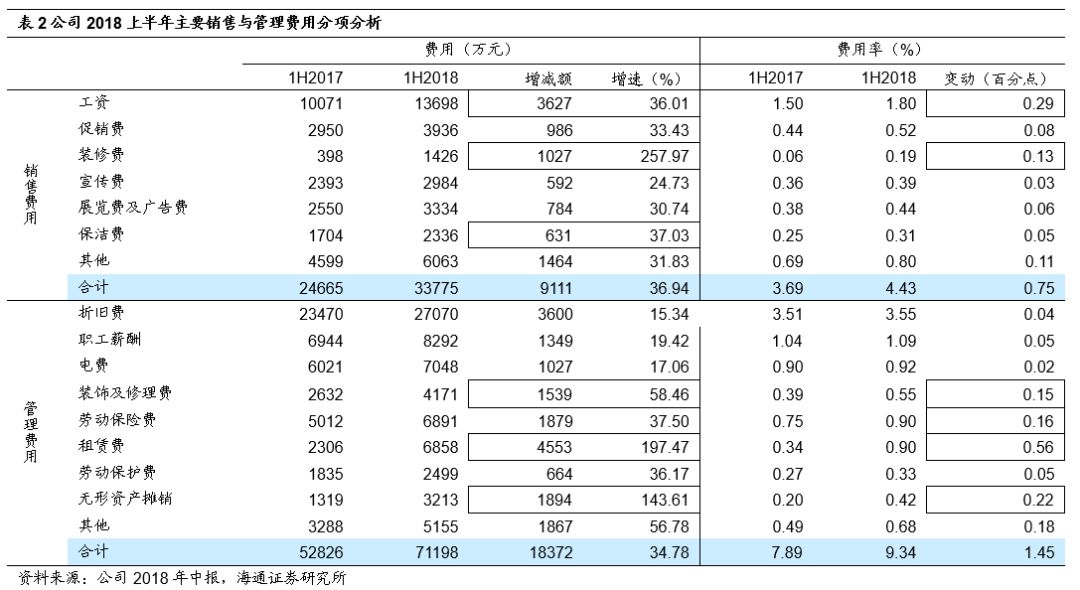

2.

上半年销售管理费用率

13.77%

,同比增加

2.2

个百分点

,主要来自新增门店来带销售费用及管理费用上升。其中销售费用率

4.43%

,同比增加

0.75

个百分点,主要由于新开门店采员工成本及装修费用上升;管理费用率

9.34%

,同比增加

1.45

个百分点,主要来自折旧、摊销费用增加。因银行借款增加,上半年财务费用增加

5465

万元至

2.19

亿元,费用率增加

0.42

个百分点至

2.87%

。整体期间费用率为

16.65%

,同比增加

2.61

个百分点。

3.

毛利率改善抵消费用率上涨,营业利润、净利润各增

9.77%

、

8.63%

。有效税率增加

0.78

个百分点至

27.33%

,少数股东损益增加

2758

万元,最终归属净利润下降

3.64%

至

1.28

亿元,扣非净利同比下降

5.09%

至

1.2

亿元。

我们测算,剔除资产减值损失、投资收益及营业外收支,上半年经营性利润总额增长

4%

,其中一、二季度各增

14%

、

-3%

。

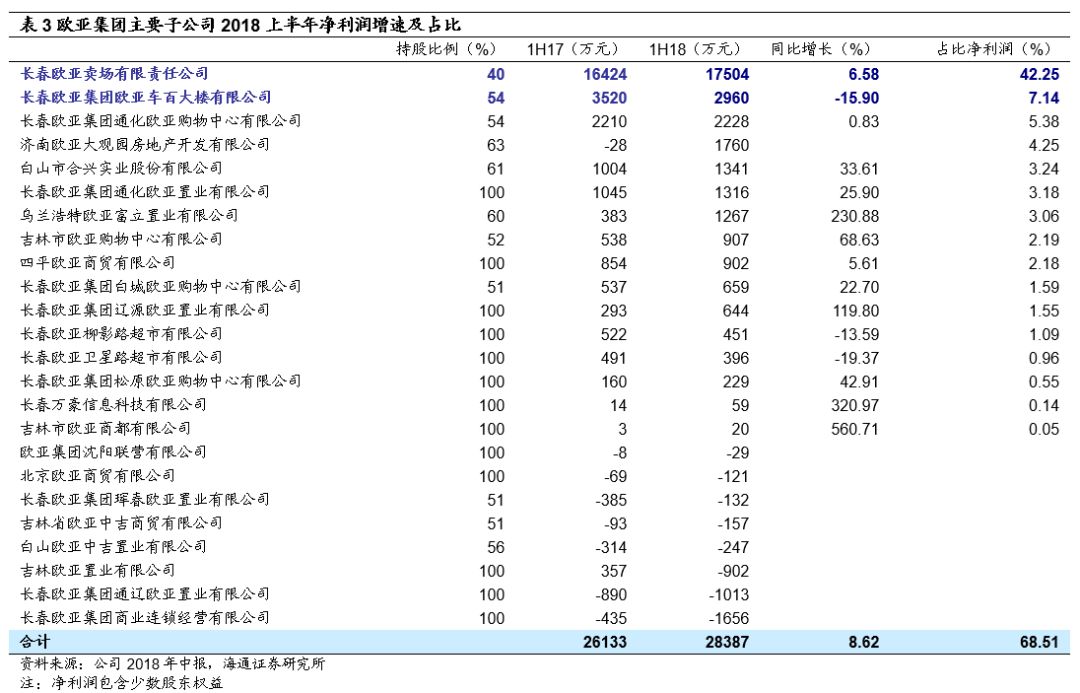

主要子公司中,欧亚卖场盈利稳定增长,上半年净利润增长

6.6%

至

1.75

亿元,占比公司净利润(含少数股东损益)

42%

;欧亚车百、通化购物中心、大观园房地产、合兴实业、通辽置业、富立置业、吉林欧亚、四平欧亚商贸均实现

900

万元以上净利润,对净利润的合计贡献约

73%

。

对公司的判断

:

(

1

)充足的防御性

:经营区域为长春和吉林省其他二、三线城市及低成本(股权收购)进入沈阳、济

南、郑州等城市,受宏观经济波动及电商影响小,在省内具有垄断性及品牌效应;拥有

39

家百货门店、

3

家大型综合卖场和

75

家超市门店,约

315

万平米自有物业,物业网点价值高。

(

2

)潜在的高成长

:储备项目丰富且投入成本低;随着小三星战略格局成型,预计将向中三星战略拓展,重点布局中原地区。

(

3

)高管增持驱动利益一致,分红传统优良

:公司董事长与高管自

09

年以来持续增持公司股份。

截至目前,高管合计持股比例约

2.8%

,其中董事长曹和平先生继

1Q18

增持至

2.14%

后,

2Q18

再次增持至

2.23%

;公司上市以来累计分红

7.88

亿元(分红率

29%

),且自

2013

年来每年现金分红超过

5000

万元,提供稳定投资回报。

(

4

)各项估值指标处于行业低位,从二级市场和产业资本角度,均具有较高安全边际

。目前

32

亿元市值对应预计的

2018

年收入

154

亿元和净利润

3.12

亿元,

PS

仅

0.21

倍、

PE

仅

10.2

倍,均处行业较低水平。

更新盈利预测。

预计

2018-2020

年净利润各为

3.12

亿元、

3.34

亿元、

3.44

亿元,同比增长

2.3%

、

7.1%

、

2.9%

,

EPS

各

1.96

元、

2.1

元、

2.16

元;考虑公司较高重估价值,给以

2018

年

15-18

倍

PE

(对应

PS

为

0.3-0.36

倍),对应合理价值区间

29.4-35.3

元,给予

“

优于大市

”

投资评级。

风险提示:

外延扩张(主要是跨省)的培育期拉长风险;地产销售确认的不确定性。

近期重点研究报告

延伸阅读