分析师:胡独巍,执业证号:S0100518100001

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

一、事件概述

8月27日,公司发布半年报,上半年营收19.5亿元,同比增长7.05%,归母净利润3.7亿元,同比下降16%。

公司上半年实际业绩接近此前业绩预告区间中值,符合预期,归母净利润下滑主要因为公司大幅提高研发投入。

Q2单季度收入8.6亿元,同比下滑10.8%,环比下降21.4%,单季度归母净利润1.28亿元,同比下降43.6%,环比下降46.9%。

上半年毛利率35.4%,同比下降2.88pct。

当前iPhone xs以及华为mate系列已经开始采用4*4MIMO天线,5G时代4*4MIMO天线渗透持续提升,部分机型甚至采用8*8MIMO天线,带来天线价值量大幅提升,信维作为天线龙头公司有望率先受益。

传统天线方面,公司在mac以及ipad等产品份额也有望进一步提高。

此外,预计2019年公司在国内外大客户EMI EMC材料份额有望提升,5G时代智能机对电磁屏蔽要求提高,信维有望打通上游材料领域,实现产业链完整布局。

(三)、

无线充电渗透提升,信维凭借多年积累有望持续增加市场份额

信维在无线充电领域已经布局5年以上,并且已经对接了国内外主流消费电子终端客户。

今年公司进一步开拓市场,在汽车端,公司已经和主流欧系以及日系客户合作,在消费电子端,公司一直给韩系客户提供模组产品,今年有望在北美大客户持续导入,此外,公司与国产龙头品牌合作密切,后续有望提升在国产品牌份额。

公司2018年研发投入2.8亿元,今年上半年投入研发费用1.8亿元,同比增长66.2%,18年全年公司申请5G天线、无线充电、LCP材料等相关专利,如5G通信8X8 MIMO天线、5G通信的双频毫米波天线系统及手持设备、LCP材料的毫米波天线系统及移动终端、5G车联网天线系统、基于液晶聚合物薄膜的柔性覆铜板及制作方法等共计申请专利270项。

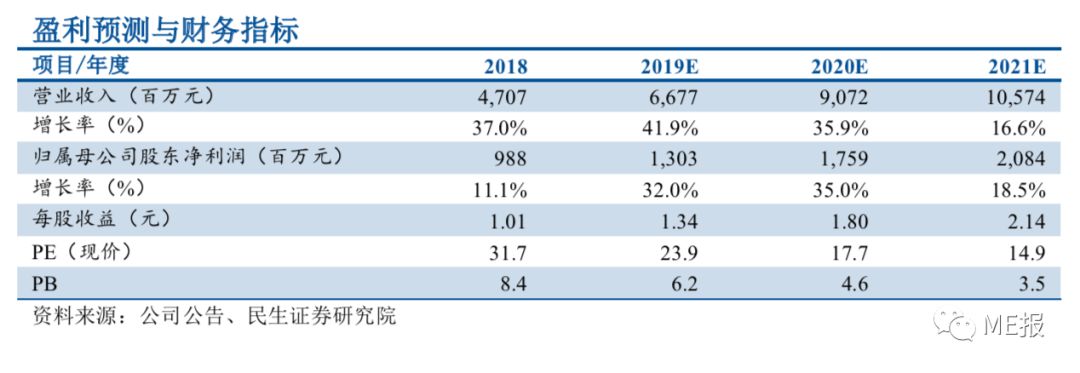

预计公司19-21年收入67、91、105亿元,归母净利润13.03、17.59、20.84亿元,对应估值23.9X、17.7X、14.9X。

参考SW电子制造行业平均PE估值为32.9倍,基于业绩弹性和5G高景气度,维持公司“推荐”评级。

1、智能手机销量不及预期;

2、大客户份额拓展不及预期;

3、技术突破不及预期。

本篇报告内容来源于民生证券研究院

《

信维通信(300136):上半年业绩符合预期,未来持续受益5G建设推进

》20190828

本微信号(订阅号/公众号)发布内容仅供民生证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本微信内容而视其为客户。本微信号不是民生证券的研究报告发布平台,任何完整研究观点应以正式发布的研究报告为准。在任何情况下,本微信号所载

的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。本公司也不对因客户使用本微信号发布内容而导致的任何可能的损失负任何责任。未经本公司事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。本公司版权所有并保留一切权利。