迈企网(www.maiqi-ld.com 5月6号上线):并购界第一微信公众号:maiqi-ld-com及maiqi-ld-com6;并购、股权买卖、定增信息速配平台。规则整合、精准对接、协作共赢 。

金融、泛金融类公司的市盈率普遍在10倍左右,远低于一般互联网公司动辄30倍、50倍的PE。同样是互联网公司,为什么享受到的估值待遇如此不同?为什么金融公司估值这么低、还是有投资人要抢着投?美利金融创始人刘雁南7月7日在公司媒体开放日上的分享,也许能解答这个问题。

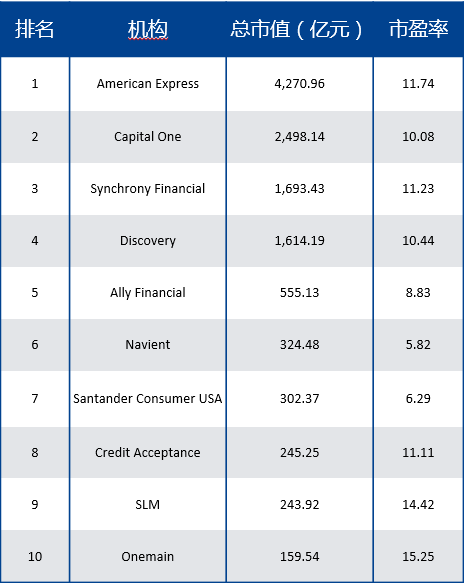

从现在和过去两年时间来看,二级市场给予金融类公司PE一般在10倍左右,有时候比10倍还低,而对于很多互联网公司来说,PE却很高,有的时候甚至不用PE,而是基于公司的成长性来估值,其中亚马逊、京东就是典型的例子。亚马逊过去12个月(2016Q1-2017Q1)累计净利润25.8亿美元,市值4568亿美元,市盈率接近180倍。

(数据来源:雪球)

刘雁南认为,二级市场把金融公司估值那么低,核心原因两点:

第一,金融公司的利润受到金融周期性波动的影响。

不管你的审计师跟你怎么说,有一天有可能由于金融风险的周期性,

一个周期打过来,一旦没有处理好,那么多年的利润都要赔进去。

金融的利润始终是要给一个折扣的,因为它的利润有风险。

第二,金融业务线性增长难以避免。

互联网公司的特点是它的增长边际成本是无限降低的,增长网络效应是很强的,一旦你形成一个基础传播的人群,你能迅速加以复制,大家投的是规模效应的递减和很强的网络效应。金融这个业务本身不具备这两点互联网公司所具备的典型特点,网络效应比较弱,同时线性增长很难加以突破,不论在线上做业务也好,线下做业务也好,都是如此。

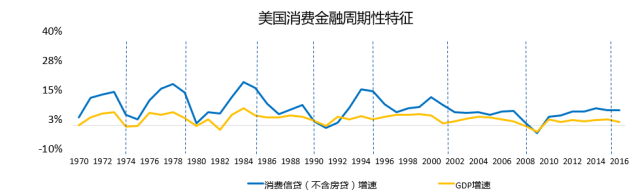

从美国经验看,消费信贷余额增速就呈现明显的周期性特征,周期5-7年,金融杠杆放大作用,使其变化幅度高于同期GDP。

(数据来源:Federal Reserve Bureau、U.S. Bureau of Economic Analysis)

“总的来说,不管你是什么类型的公司,传统银行也好,信用卡公司也好,经营信用卡也行,是发卡机构也可以,PE的估值基本上在8到12倍之间

,这是很有道理的,金融公司不可能像传统互联网公司那样爆发式增长。”刘雁南表示。

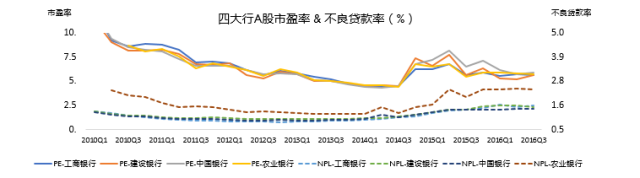

以四大行市盈率为例,就能明显的看到这一点,市盈率比较低,并且跟不良贷款比例正相关。

(数据来源:四大行财报、雪球网上市公司信息)

金融公司的发展,受到周期性、线性增长问题的限制,但是,有一点也是不容质疑的,有很多基金愿意在一级市场上投资金融公司。无论是3C类金融分期公司,还是新车、二手车金融分期,近年来吸引大量的资本涌入,这又是为什么?

核心原因有一点,金融公司虽然PE不高,但是它的绝对值大,投对了公司,回报的绝对数会很大。

只有行业本身的体量足够大,才能长出足够大的公司,而金融领域正好有长出这类公司的绝佳土壤,而且,不同于传统互联网行业一、两家垄断的情况,估值超过10亿美金的消费金融公司会很多。

以美国为例,美国的金融公司随随便便估值都在一两百亿起。

要产生众多估值在10亿美金以上的消费金融公司,得益于三点:

第一、在体量足够大的消费领域,金融公司绝对估值会比较大。找到这样的行业,又需要满足几点。

1、大众化的需求。

车和3C(主要是手机),这是中国两个最大的消费品的行业。

“美利金融从开始在选择行业的时候,就非常明确,我只选择基数非常大的行业。这样才有可能帮我们把业务做的很大,我们选车和3C,3C主要就是手机。”刘雁南表示。

2、人群足够大。

美利车金融这块主要服务偏白领人群,目前我国汽车存量已经超过2亿台;有用分期服务蓝领人群,目前我国拥有4亿左右的蓝领,其中存在潜在信贷需求的蓝领人数达1-1.5亿人。人群体量都足够大的。

第二、多数交易行业,规模化利润都在金融环节。

比如二手车,整个行业大部分利润都在金融和保险,为什么?因为交易不赚钱,整个行业链条太长,非标准化程度太高,只有规模化的利润能在金融实现。

第三、人口红利、技术红利、监管红利助推金融行业发展。

“今天人口红利非常明显,技术红利也很明显,越来越多人从传统的渠道往新的渠道迁移,两三年以前在互联网上做贷款,是不可能实现的,现在我们有足够多数据来源,哪怕在互联网上也可以把一个人信用风险评估的很好。监管的红利仍然存在,中国的金融体系在一个市场化的推进过程中,开放本身带来市场化的红利。基于这几个点,金融公司在PE估值不太高的情况下,绝对体量在任何一个国家的二级市场也都是非常大的。”刘雁南说。作为全球第二大经济体的中国,金融行业的体量想象力巨大。

如何规避金融周期风险和线性增长局限,获得相对高估值?

立足于金融行业本身的局限性和优势,要获得更高的估值、更好的成长性,需要回到商业的本质。

“商业核心的本质从来都不会变,商业都是要赚钱的。钱只能从两个层面来,要么是一次把钱赚了(单品经济模型),要么是在这个客户身上能长期赚到钱(生命周期价值)。”

刘雁南说,其中核心的指标在于,核心服务标的物的客单价是高还是低、频次是高还是低。

“所有高客单价、低频次商品的金融服务,都是看单品经济模型。例如买房、买车。我们的车金融是很典型的业务,客单价足够高,频次足够低,我只能考量单品经济模型。” 刘雁南表示,“如果你的客单价很低,一次的利润很有限,同时通过人群属性能判断这个用户有持续不断的类似需求,则适用于生命周期价值挖掘。比如说蓝领以及刚毕业的大学生,借钱的需求比较高,少量多次,他的生命周期是可以挖掘的。”

以美利金融集团为例,其两大业务美利车金融和有用分期,其利润逻辑就是根据单品经济模型和生命周期价值去布局。

“美利车金融不去做车的供应链,就是把单品经济模型做好,不断提高效率,降低成本,让自己的金融服务成为在二手车金融市场最有竞争力,最有效率的。有用分期的重点都在如何挖掘客户的生命价值,因为我们服务的是蓝领人群,他们在生命周期上是有很强的借贷需求。蓝领人群第一笔贷款的时候,获客成本比较高,每笔批准金额比较低,我们就从生命周期上不断挖掘,在以手机为主的3C产品分期业务的基础上,打造业内第一个蓝领分期商城“有用折扣”,同时发展交叉现金贷业务,在线上线下打造闭环生态,贯穿服务蓝领人群全生命周期。”刘雁南表示。

公开资料显示,2015年11月,美利金融获光信、领沨资本领投的6500万美元A轮融资;2017年6月,获得京东金融A+2000万美元融资。

成立到现在两年左右时间,有用分期累计服务客户接近200万人,放款金额70亿左右;美利车金融完成20万辆车的金融服务,放款金额110亿。目前美利金融累计放款总额180亿左右,余额110亿。

(来源:总裁平台网)

免责声明:《迈企网》转载上述内容,对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。感谢原文作者。如有出处一定注明来源。