译文禁止转载,但可注明本公众号来源无限引用(免费)。这种情况下还要抄袭译文的心里有点B数。

没校对,大家凑合看看。

加入圈子:

介绍

今天,有机会在苏黎世大学发表演讲让我倍感荣幸。也感谢瑞士央行的组织。

目前,日本央行正在量化和质化货币宽松(QQE)的框架下推行强有力的货币宽松政策,以实现2%的价格稳定目标。在今天的演讲中,我想谈谈以下三点。首先,我将概述日本通货紧缩的经历,通缩历时15年,最终促使日本央行引入了QQE的新政策框架。其次,我将详细解释QQE的两大支柱 - 日本央行强有力的承诺政策和大规模的日本政府债券购买 - 我的解释将涵盖理论与实操。最后,我会谈谈QQE迄今为止所取得的成果以及最近经济辩论中仍然存在的挑战。

一,日本的通货紧缩经历催生了QQE政策

A.长期通货紧缩

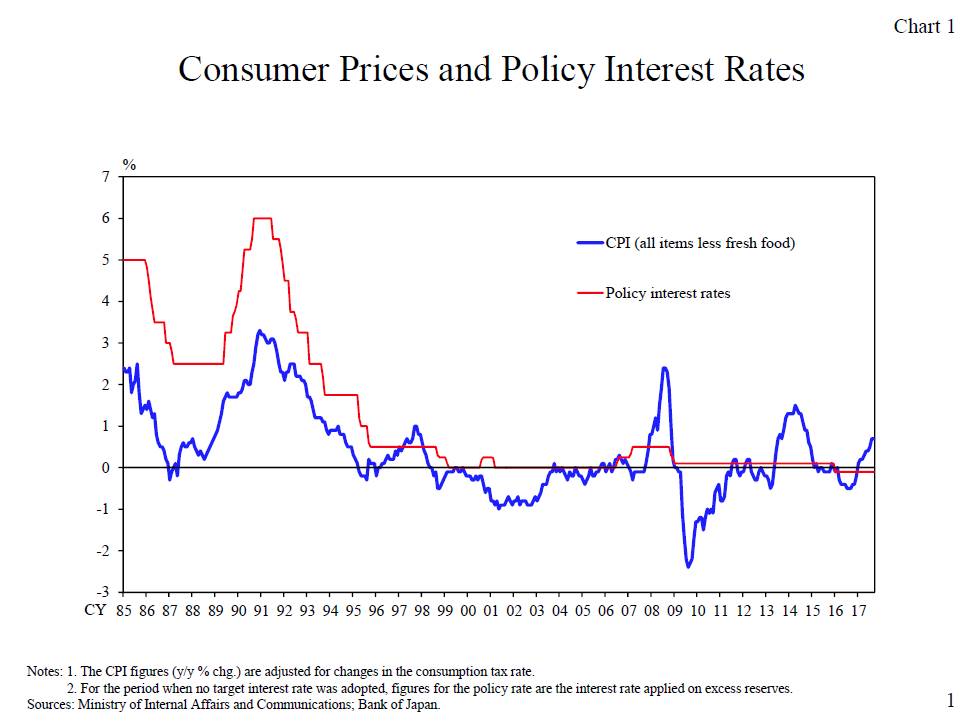

首先让我来谈谈日本的通货紧缩,这持续了15年。日本经历了从20世纪80年代末到90年代初的重大资产泡沫。在资产泡沫破裂的过程中,日本经济急剧放缓,通货膨胀率稳步下降。20世纪90年代后期,居民消费价格指数(CPI)同比变化率处于负值区域,除了一些例外情况,15年内长期处于负值状态(图1)。

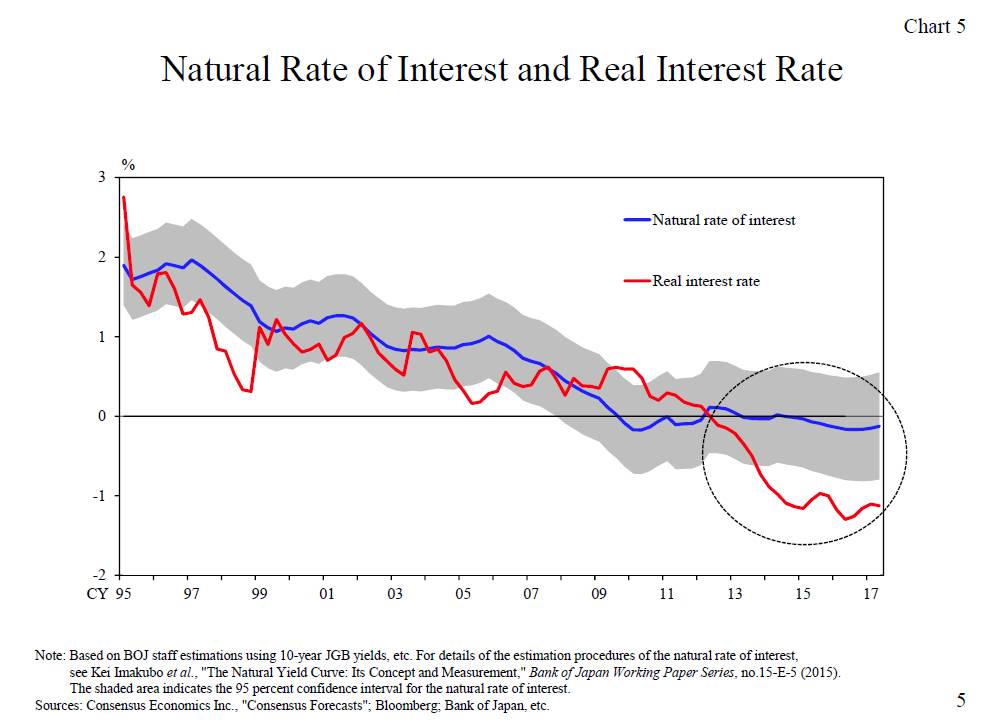

经济理论指出,长期通货紧缩可能由两个原因导致。一是自然利率的下降,二是通货膨胀预期的下降。自然利率是指对经济活动影响中性的实际均衡利率(即对经济既不加速也不减速)。尽管自然利率的决定因素是学者们争论的话题,但人们普遍认为,

经济的潜在增长率

起着主要作用。由于名义利率下限为0%,如果潜在增长率或通货膨胀预期下降,实际利率与自然利率相比仍然较高,金融条件的宽松程度不够充分。因此,便难以克服通货紧缩。

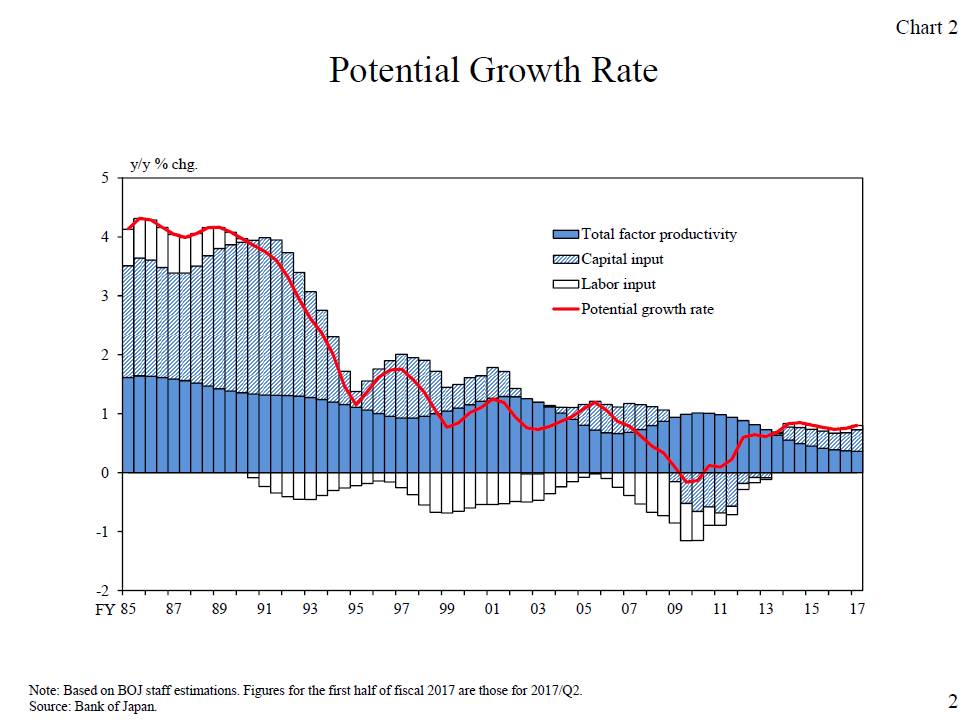

在日本的通货紧缩阶段,自然利率和通胀预期似乎都下降了。在应对资产泡沫破裂之后,企业和金融机构等经济实体对全球化,信息技术进步等经济环境的剧烈变化反应迟缓。在这个背景下,日本的潜在增长率从20世纪90年代初的4%下降到90年代后期的1%左右。潜在增长率的下降在二十一世纪持续了下去,反映出日本人口老龄化的速度比其他主要经济体来得更快(图2)。与此同时,实际通货膨胀为负,通胀预期似乎也出现下滑趋势。

B.有限的政策反应空间

问了化解长期通缩难题,日央行在1999年引入了零利率政策,隔夜无抵押拆借利率被引至0%的水平。随后的2001年,日央行推出了量化宽松政策,扩大了基础货币投放。在当时,这是开创性的政策措施,但是日本经济却仍然无法克服通货紧缩。

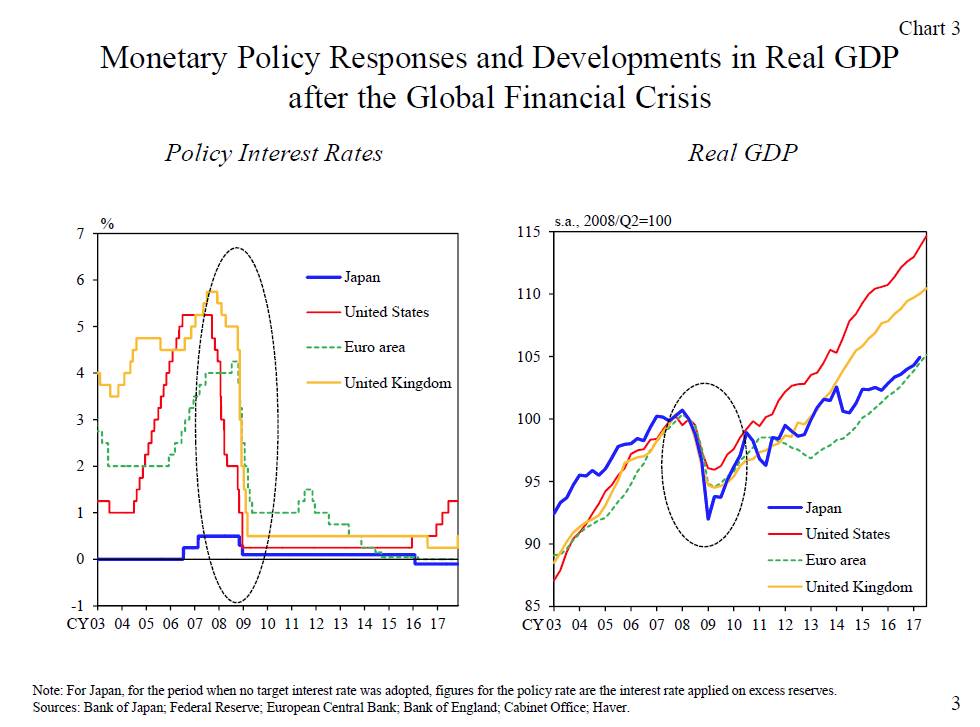

2008年,传统的货币政策措施已然殆尽,日本经济受到全球金融危机的重创。当时日本的短期政策利率在0.5%左右,进一步下调的空间很小。欧洲和美国的情况大不相同,他们有进一步将利率下调3-4个百分点的空间。由于通胀预期偏低且名义利率进一步下调的空间太小,日本央行的应对能力非常有限。政策应对的范围有限是日本经济下滑比欧美还要显著的主要原因之一,虽然危机时日本的金融体系稳健且未受太大负面影响。

为了克服通货紧缩,实际利率需要远低于自然利率,其关键决定因素是潜在增长率。

由于货币政策不能直接提高潜在增长率

,中央银行剩下的唯一手段就是大幅降低实际利率。实现这一目标的两大关键挑战是大幅降低名义利率,提高通胀预期。

II.QQE的理论与实践

依靠短期利率控制的传统货币政策

无法解决这两个挑战

。在需要政策创新的同时,我们可以倚仗的是建立起来的经济理论。因此,日本央行面临的挑战是

提出具体明确的政策措施

- 来源于经济理论 - 并在实操中可被实施。我们的答案就是QQE。该政策框架由两大支柱组成:一个是致力于通货膨胀预期的强有力的承诺政策,另一个是为了压低长期利率而大规模购买JGB(日本政府债券)。

A.强有力的承诺政策(前瞻指引)

让我首先阐述

强有力的承诺政策

。在经济理论中,中央银行通过对未来货币政策的承诺对人民的预期和期望施加影响的努力被称为“前瞻指引”。经济学家早就认识到了预期的重要性。例如,20世纪上半叶的英国经济学家Ralph George Hawtrey和著名经济学家John Richard Hicks发掘并定义了“前瞻性货币政策”和“公告效应”的概念。这些概念随后由弗里德曼,卢卡斯和新凯恩斯主义者正规化。时至今日,央行通过表达实现价格稳定的强烈意图,影响通货膨胀预期并提高货币政策有效性的想法,成为许多国家货币政策的理论支柱,被广泛应用于通胀目标制等政策(框架)。

近年来,中央银行即使在面对零利率下限的情况下,即便经济活动和物价长期向好的方向发展,也可以通过承诺继续放宽货币政策,从而“借入”远期的宽松 。 1998年,克鲁格曼教授认为,日本要克服通货紧缩,需要通过提高通胀预期,有必要大幅增加货币供应量,使实际利率充分为负。 2003年,伍德福德教授和埃格尔特松教授(当时是国际货币基金组织的经济学家)认为,为了克服零利率下限时的通缩局面,对私人部门预期的管理是非常重要的,为此目的,保持未来货币政策宽松的承诺是不可或缺的。

另一方面,在实践当中,日本央行一直是前瞻指引政策的先锋队。在1999年实行零利率政策时,日央行明确承诺将继续实行零利率政策,“直至通缩忧虑消除为止”。

我认为这是全球实践中首次应用前瞻指引。

此外,在2001年至2006年的量化宽松期间,日央行承诺将继续实施量化宽松政策,直至CPI稳定在0%以上。但是,这些政策不足以克服通货紧缩。其中一个原因可能是自然利率下降超预期,但也可能是当时的承诺有些模棱两可,目标通货膨胀率太低,所以政策不足以提高通胀预期。

在2013年引入QQE的时候,为了适当提升通胀预期,日央行将最新的经济理论铭记于心——做出明确且坚定的承诺,要实现2%的价格稳定目标,态度非常坚决。此外,2016年9月,日本央行

出台了通胀超调承诺

,这是更为强大的前瞻指引。这是日央行继续扩大基础货币的承诺,直到观察到CPI同比涨幅超过2%,且稳定超出2%的目标。一般而言,货币政策需要花费相当长的时间才能影响经济活动和价格,因此,根据未来的展望,提前做好货币政策的决策是可取的。从这个角度来看,目前的承诺清楚地表明,这个政策将一直持续到通货膨胀目标实现,这对中央银行来说是一个特殊的步骤,可以说是一个更有力的措施。

B.大规模的JGB采购

接下来,我想谈谈QQE的第二大支柱:大规模的JGB采购。自全球金融危机爆发以来,为了克服零利率下限,许多央行实行了以长端利率为目标的货币政策,以追求实际利率的下降,而利率下调的空间依然存在。最直接的做法是通过中央银行长期借贷和购买长期国债降低长期利率。

然而,从经济理论的角度来看,央行是否可以压低长期利率的观点是存在分歧的。凯恩斯和托宾假设不完善的金融资产替代,认为中央银行购买长期政府债券将压低长期利率,这是直到20世纪60年代的主流观点。然而,随着金融市场高度发展,凯恩斯主义的影响力减弱,并且基于金融市场套利行为完美的假设,所谓的“华莱士中性”,认为中央银行的资产购买业务对资产价格形成有着中性的影响。

虽然经济理论提供了这两种相互矛盾的观点,但是负责货币政策工作的中央银行却考虑到了理论提出的限制和问题,并考虑了各种选择,制定了新的政策方案。实际上,自全球金融危机以来,包括美联储在内的主要央行都进行了大规模的政府债券购买,并成功推低了长期利率。最近的实证研究也支持中央银行购买政府债券可以显着降低长期利率的观点。这些观察的理论基础的研究工作仍在进行中——聚焦在市场不完美和市场分割,着重于深层次的政府债券需求(作为抵押品),以及一些投资者对长期国债投资的特殊偏好(比如险资)。

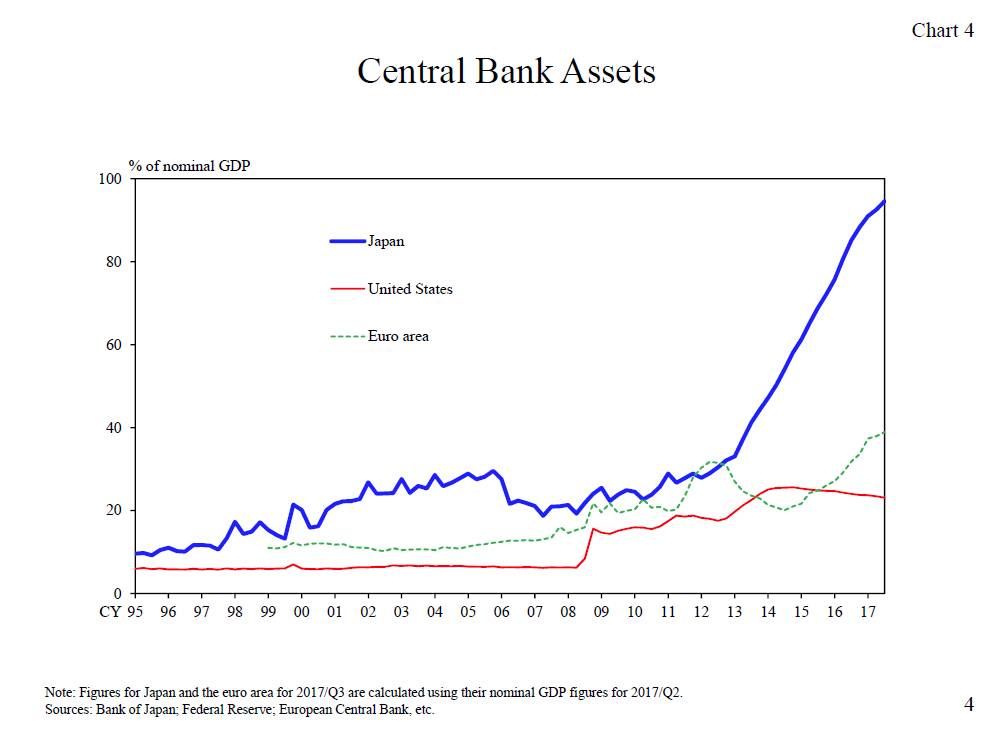

日本央行也购买了政府债券,规模远远超过了各大央行。

日本央行的资产负债表规模目前约为500万亿日元,大致相当于日本的名义GDP

。鉴于美联储和欧洲央行(ECB)的资产负债表相当于名义GDP的20%到40%,日本央行购买国债的规模足够大(图4)。资产购买的具体做法在过去四年半中也有所发展。

最初,为了压低整个收益率曲线,日央行设定了一年内购买政府债券的数量目标。这种方法不仅被日本央行广泛使用,而且也被其他主要中央银行广泛使用,因为它在实践中操作简单。但是,这种方法存在的一个问题是,对于一定数量的政府债券购买,长期利率下降的程度取决于经济和价格状况以及金融市场的发展情况。因此,利率可能下降的幅度不足以达到理想的收益率曲线水平,反之则也可能下降得太多。

为了解决这个问题,日本央行于2016年9月推出了以10年期日本国债收益率为目标的收益率曲线控制。由于多年来JGB的大规模采购,日央行主导了JGB市场,对长期利率也有相应的控制力。此外,作为调整利率的手段,日央行决定引入“固定利率操作”这一强有力的工具,以特定的利率水平购买无限量的JGB。事实上,过去一年,日央行能够将10年期收益率控制在目标水平,收益率曲线已经平稳形成。

III.QQE:迄今为止的结果和剩余的挑战

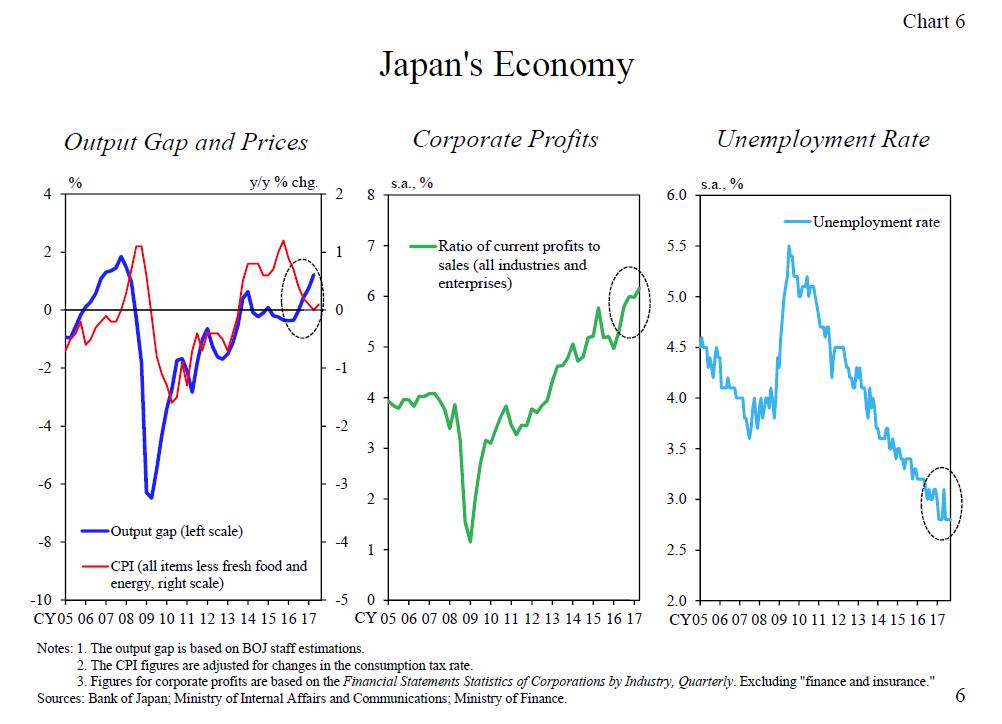

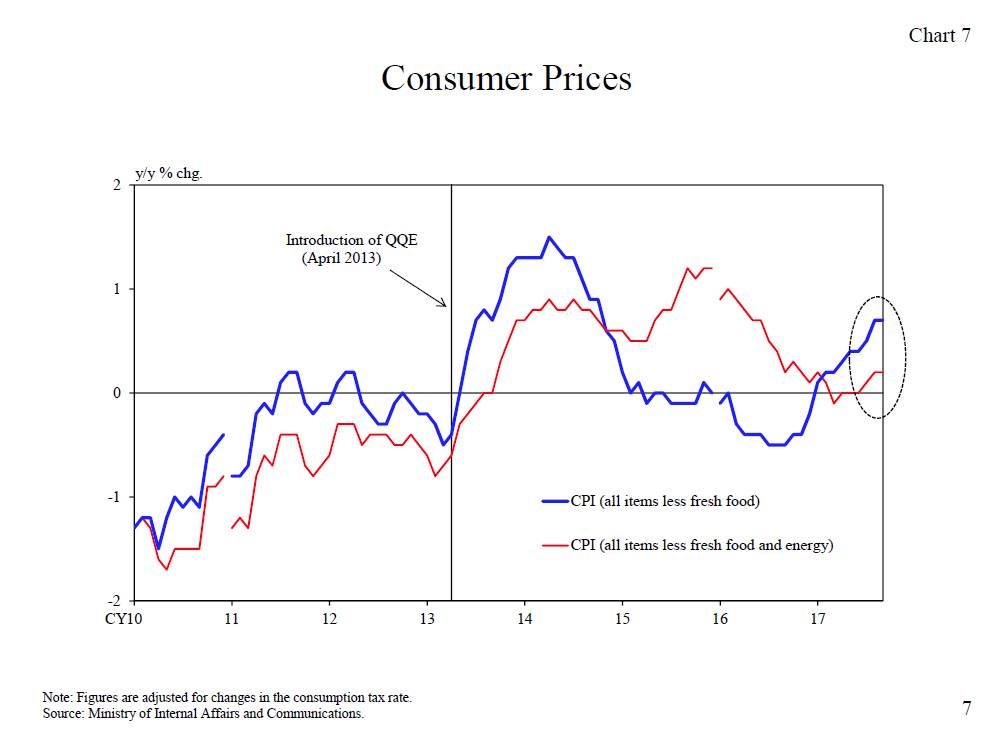

QQE政策已经产生了显着的效果。通胀预期上升,长期利率大幅下降,日央行成功地将实际利率降至远低于自然利率水平——这是二十年通缩与零利率下限抗战以来的首次。在此背景下,产出缺口稳步改善,企业利润创历史新高。劳动力市场非常紧张,基本处于充分就业状态(图6)。在价格方面,剔除新鲜食品和能源的年度消费物价指数(CPI)通胀为近四年来的趋势新高。这是自20世纪90年代末以来首次在日本观察到这种积极的事态发展。我们判断经济不处于通货紧缩(通常被定义为价格的持续下跌)。

这些发展表明,日本经济稳步改善。不过,与此同时,不包括新鲜食品的年度消费物价指数通胀仍在0.5-1.0%的范围内。另外,虽然通胀预期一度上升,但仍处于弱势水平,主要反映了原油价格下跌带来的实际通胀下滑。由于通货紧缩持续了15年,通货紧缩的思维模式 - 也就是价格不会轻易上涨的看法 - 在企业和消费者中已经深深扎根,价格稳定目标还有很长一段路要走才能达到2%(图7)。因此,在演讲的最后部分,想要谈谈QQE进行过程中出现的挑战,同时铭记经济理论的最新发展。

A.消除通货紧缩的思维

第一个挑战就是如何消除已经深入人心的通货紧缩的思维模式。

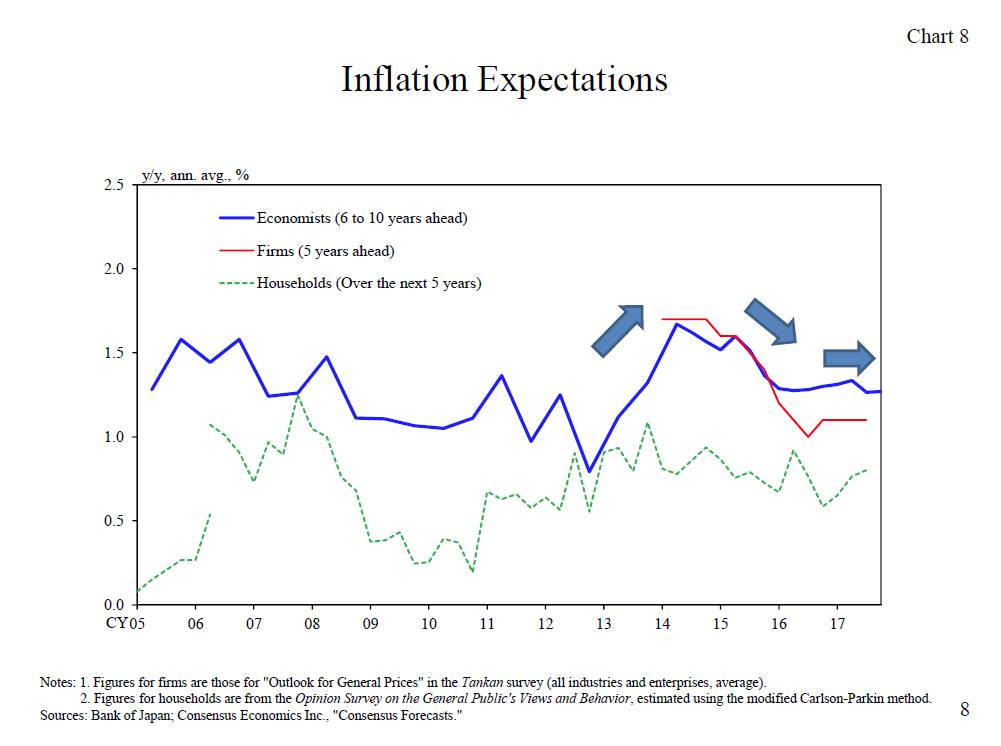

首先是中央银行可以就通货膨胀预期开展工作,正如理论所涉及的那样。这在QQE的第一年就变得明显了。通胀预期对日央行实现2%的通货膨胀目标和大规模货币宽松政策的强烈而明确的承诺作出了积极的回应,因此,很多通胀预期指标在相对较短的时间内都有明显的上涨(图8)。

第二个观察是,尽管日本央行提供的前瞻指引远比其他中央银行来得强力,但日本的通胀预期上升幅度也不大。通货膨胀预期等经济指标似乎比理论预测对中央银行前瞻指引的反应更为温和,这一现象被称为“前瞻指引难题”,这也成为学术界争论的主题。在日本的例子中,事态发展表明,通胀预期容易受到“负面价格冲击”的影响。当实际通货膨胀率从2014年夏季开始下降,主要原因是原油价格大幅下跌,通货膨胀预期 - 此前一直稳步上升 - 受到负面影响,首先变平,然后变弱。对于日本而言,通货膨胀预期并没有固定在通货膨胀目标之上,通货膨胀预期形成在很大程度上是适应性的,因为它受到过去的通货膨胀率的很大影响。因此,通胀预期不会对中央银行的前瞻指引作出快速反应。

迅速消除15年通货紧缩形成的通货紧缩的心态并不容易。然而,正如我刚才提到的第一个观察所显示的那样,根据理论,日央行可以通过前瞻指引来处理通胀预期,以避免负面的价格冲击。因此,我认为,坚定的立场和坚持实现2%的物价稳定目标的努力是非常重要的。

B.确定最优的收益率曲线

QQE过程中出现的第二个挑战是如何确定收益率曲线的最佳形态,以达到2%的价格稳定目标。

在传统货币政策的世界里,已经制定了很多确定理想的短期利率水平的基准。例如,自然利率和实际短期利率的相对水平对于评估货币宽松程度是重要的,而泰勒规则则是试图直接衡量理想的短期利率。在QQE下,有必要将这些方法从短期利率延伸到整个收益率曲线,以建立新的判断标准。日本央行已经开始以理论和经验两种方式进行研究,以形成“自然收益率曲线”的概念和测量的形式。虽然研究仍在进行,但我们希望继续与学者和从业者讨论这些发现。

此外,考虑最佳收益率曲线时要考虑的一点是,利率下降的影响取决于所讨论的利率的久期。

例如,一般的观点认为,中短期利率的下降对经济活动和价格影响最大。原因是大多数企业和家庭的融资是以短期到中期的利率为基础的。另一方面,长期利率可能与社会金融基础设施功能(如保险和养老金)更为相关。长期利率和超长期利率的过度下降可能会引起对保险和养老金产品收益率的担忧,这可能会通过人们的情绪恶化对经济产生负面影响。另一个近期值得关注的对金融中介功能影响的问题是“逆转率”。这意味着如果中央银行降低利率太多,银行业的资本可能会由于其净利差缩小而受约束,金融机构中介功能受损,货币宽松对经济的影响逆转,变得更为收缩

。以日本为例,金融机构资本基础稳固,信贷成本大幅下降,目前金融中介功能不受影响。

但由于低利率环境对金融机构稳健性的影响是累积性的,日央行也将继续关注这一风险

。

试图确定收益率曲线的最佳形状会引发各种理论和实践问题。这就要求利用中央银行的全面职能,不仅能够广泛地监测经济和价格形势,而且能够广泛监测金融机构和金融市场的情况。考虑到各种定性信息,日本央行将继续追求最适合的收益率曲线形态,以保持2%的价格稳定目标的势头。

总结

自从2013年推出以来,QQE被称为“货币宽松的新阶段”,因为它比以前的任何政策都更加强大。在使用QQE政策时,我们不能在未考虑经济理论的情况下,轻率而鲁莽地采取货币宽松措施的话,

毋庸置疑,理论与实践不是对立的,而是相辅相成的。着名的“

nothing is as practical as a good theory.

”的说法也适用于货币政策的理论和实践。作为政策主体的中央银行需要实施货币政策,但同时这些政策总是必须得到理论的坚决支持,因为效果和结果对经济和社会都有很大的影响。例如,通货膨胀超调承诺比以往的任何前瞻指引都要强大,而且是前所未有的。但与此同时,它又坚持了近年来通货膨胀预期形成的经济理论。另一方面,由于央行面对一个不断变化的世界,在实践中往往面临着现有理论无法解释的困难。日本央行在引入大规模的资产购买和收益率曲线控制政策时,也考虑到理论的局限性和问题,认真研究了解决这些问题的优劣,并达成了现行的政策框架。我相信实践中的这种新的步骤最终会导致未来的新的理论发展。

虽然在达到2%的物价稳定目标方面仍有待解决的问题,但日本的物价环境与五年前相比稳步上升。我深信,这表明日本央行以QQE经济理论为基础的努力一直朝着正确的方向发展。展望未来,随着产出缺口稳步提升,

企业的立场可能逐步转向提高工资和价格

。如果价格进一步上涨,通胀预期可能会稳步上升。日央行将继续坚持宽松的货币政策,确保这种积极的发展不会被打断。