更多精彩内容,点击题目下方投资中国关注我们

今日微信号力荐 (长按红色字复制)

今日微信号力荐 (长按红色字复制)

财富资产管理

ziguanwm

导读:郭树清履新银监会主席近1个月,银监会文件七连发,这把“监管之火”烧得整个银行业和资管圈惴惴不安。

“上星期行内感觉特别动荡,银监会文件一个接一个。”一家大型城商行同业部资产端投资人员陈池(化名)对记者感叹。一众券商研究员也纷纷抱怨——写稿的速度都赶不上发文的速度。

近期,银监会频繁下文,从外部监管到内部操作提出诸多要求,涉及服务实体经济、监管处罚、防控风险、弥补监管短板等多个方面。银监释放出的“强监管”信号,会影响你的“钱袋子”吗?

大量表述剑指同业存单业务

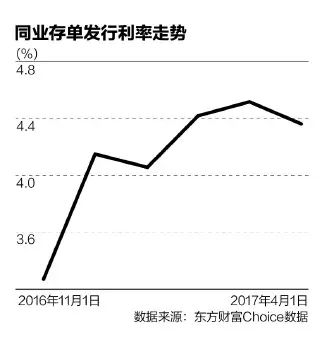

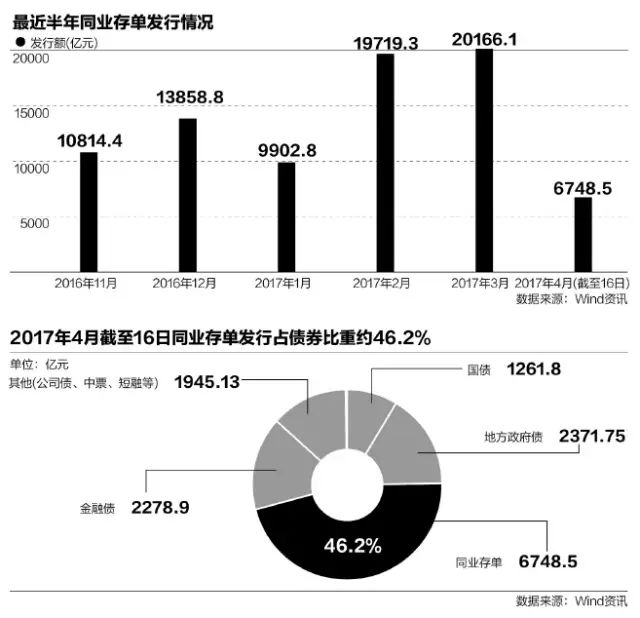

在罚单大户中,同业业务同样是占据前三的违规事实。数据显示,2015年同业存单发行规模达5.30万亿元,为2014年全年发行量的5.9倍;2016年同业存单发行规模则达到13.02万亿元,为2015年发行量的2.5倍。数据显示,截至今年3月24日,我国同业存单余额已达7.53万亿元。

此次,银监会下发文件明确,要严查同业和理财空转套利,空转套利是指银行通过多种业务使资金在金融体系内流转而未流向实体经济或通过拉长融资链条后再流向实体经济来获取收益的套利行为。包括:信贷、票据、理财、同业等空转。

银监会要求检查同业存单空转,即是否通过大量发行同业存单,甚至通过自发自购、同业存单互换等方式来进行同业理财投资、委外投资、债市投资,导致期限错配,加剧流动性风险隐患;延长资金链条,使得资金空转套利,脱实向虚。

广发证券研究报告显示,监管接连发布的文件对同业链条的监管从负债端和资产端均提出了针对性的具体监管要求,过去两年银行在负债端快速做大同业理财、同业存单,在资产端通过委外或自营投资债券市场,并加杠杆做高收益的模式可能将难以持续。

就等同存监管的“那一刀”

之所以同业存单被盯上,存在诸多原因。首当其冲的就是,去年四季度由去杠杆进程导致的债市巨震,暴露了“同业存单+同业理财+委外”这一“串联电路”的风险。

银行近年来放量发行同业理财,而同业理财等于把表内的钱转到表外,大银行用自营资金买同业理财,中小银行没钱则通过发同业存单借钱来买同业理财,资金转到表外后再对接委外,委外再加杠杆。

金融脆弱性就在这样的过程中持续累积了差不多两年时间。去年年末,银行理财冲规模、保规模的压力尤其大,加之债市动荡,银行理财年末收益大部分出现倒挂。

同时,不可否认的是,期限错配风险以及可能产生的流动性风险值得担忧。穆迪分析称,2016年发行的此类工具中,70%期限不超过6个月,因此实际上同业存单仍属于短期融资。

拉存款不占优势的中小银行其实是同业存单放量的主力军。Wind数据显示,截至2017年2月28日,共有403家银行宣布了2017年发行14.6万亿元同业存单的计划,较2016年的总发行额增长12.4%。

也别将同存“妖魔化”

不过,陈池以及众多同业人士仍然认为,同业存单存在被各界“妖魔化”的迹象。陈池解释称,“其实发行同业存单融入的资金是一个资金池的概念,并不是大部分都投资所谓的同业理财。”她表示,例如信托池、ABS、资管公司集合产品、股权质押、收益凭证等都是投资标的。

不论如何,同业存单如今迅速扩容到7.5万亿的存量规模,自有其合理性。陈池对记者表示,相对于线下的同业拆放,线上的同业存单是更加标准化的产品,而标准化也是未来的大趋势。

此外,她也表示,同业存单流动性不断提升,避免了提前支取风险,更可作为质押回购标的。同时,由于同业存单是银行发行的,其信用风险较企业信用债更可靠,在信用风险频发的环境下,存单比短融更受欢迎。2016年下半年,同业存单被纳入MLF操作的质押品范围之内,也助长了各界的购买热情。

金融去杠杆向企业端传导

同业人士认为,同业存单问题其实并不在于其本身,背后存在为人所忽略的本质因素。

说到银行用发同业存单的钱去购买同业理财,这在美国并不存在。所谓的理财产品其实在美国并非银行所有,银行仅是一个分销渠道,赚取的仅是销售费,也不可能对产品进行刚性兑付;而在中国,银行同时也做资管业务,却不受证监会和基金业协会监管,银监会也无法穿透到底层资产,同时理财产品很难打破隐性刚兑。

最本质的问题可能仍出在实体经济。“银行需要通过各种方式提高收益,尤其是在没有监管的情况下。同时,实体经济仍不景气,债券违约率上升,因此银行贷款谨慎,除了房贷,如今对国企和中小民营企业放贷收紧,所以银行投资机会比较少,要在表外寻求更多投资机会。”陈池表示。

在她看来,金融去杠杆的效力已经在向实体企业传导,一季度债券发行的“腰斩”就是典型。“年初的债券发行量明显下降,金融去杠杆开始传导到企业端。

延伸阅读:密集发文 影响哪些人的“钱袋子”?

不少人购买理财产品,仅盯着收益率,却很少关心投资标的。当下不少金融产品结构复杂、链条过长、参与方众多,往往看不出底层资产的“庐山真面目”。你以为自己买的是理财产品,殊不知资金又投入了基金公司的产品,最后钱将通过某个资管计划流向某个信托……为此,银监会最近发了多个文件,把整治的矛头和重点指向了同业业务和理财业务,严控层层嵌套,并要求商业银行提高同业、理财、信托等产品和服务的透明度。

强化穿透管理,缩短融资链条,对融资者而言,也可以大大降低中间环节费用,降低融资成本;对投资者而言,可以更清晰地把控理财或信托产品风险,不会盲从代销人员推荐。

央行统计数据显示,一季度,个人住房贷款余额19.1万亿元,增速环比回落1.1个百分点。3月份多地房地产调控政策密集“加码”,房地产调控成效正在显现。

因为违约率较低,个人房贷业务历来受到金融机构偏爱。但随着热点城市房价飙升,房地产风险不断积聚,银行心里也开始打鼓。因此,商业银行收紧了一线城市房贷,对购房者而言,热点城市的房贷政策一时间恐难放松,而三四线城市房地产去库存的压力仍存。

由此,监管部门一再强调,分类调控、因地因城施策,落实差别化住房信贷政策。因此,对于在三四线城市购房者来说,住房贷款还是未受太大影响。

一度因坏账率高、学生无力还款而使银行撤出的校园市场,正逐渐被互联网金融所占领,并以校园网贷、“现金贷”等主打互联网消费金融的产品最为流行。

但互联网金融公司在校园里“跑马圈地”的过程中,高利贷陷阱、裸照抵押、暴力催收等乱象也应运而生。银监会在近期发布的文件中,点名要清理校园网贷和“现金贷”业务。

其实,围堵漏洞、清理违规业务容易,但解决“掌上一族”在校学生合理合规的金融需求却不容易。为了不把学生们的融资需求引到“地下”,在加强监管的同时,希望商业银行等传统金融机构重新回到校园,通过互联网金融手段,创新更贴合这一群体的信贷业务。

小企业主和个体户面对银行时议价权往往较弱,时常享受不到“货真价实”的服务,却变相推高了企业融资成本。有的企业被迫支付了财务顾问费却没有获得服务,有的企业流动资金贷款被转为承兑汇票,有的个体户被强制搭售理财、基金、贵金属等金融产品……

此次监管部门发文整治不当收费,将重点检查银行是否存在无实质性服务、超出价格目录范围收费,或者是否存在以贷转存、存贷挂钩、以贷收费、转嫁成本等不合理贷款条件。如果整治能够落到实处,小微企业和个体户的融资成本或有所下降。

时下,金融产品让人眼花缭乱,银行“钱生钱”的路子不再仅限于投往实体经济,而是更多在机构间空转。资金“脱实向虚”饿瘦了实体经济,却喂肥了部分金融机构,当然还有一些轻松获利的金融从业者。

金融产品越来越复杂的同时,金融交叉性风险也在加大。对此,监管出重拳治理“监管套利、空转套利、关联套利”,堵住一些有牌照依赖、惯于资金空转的中小金融机构,使其难再坐享其成。

与此同时,银监会将在不当激励方面展开专项治理,加大对金融从业人员考评指标和考核机制的检查,看是否存在重业绩轻风险、指标过高过重不切实际,薪酬支付上是否有延期支付,风险责任是否与薪酬挂钩等。

看来,银行的“金领”也没那么好当!风险责任正逐渐成为衡量薪酬更加重要的标尺!

(来源:综合自第一财经、证券日报、理财周刊、华尔街见闻等)

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

挑选基金眼花缭乱,到底哪家基金好?如何挑好基金,关注爱财之家后,阿财告诉你秘诀。