文|石油观察智库 天然气中心

第一部分

图说:几张图看清2016年全球LNG贸易

——石油观察独家

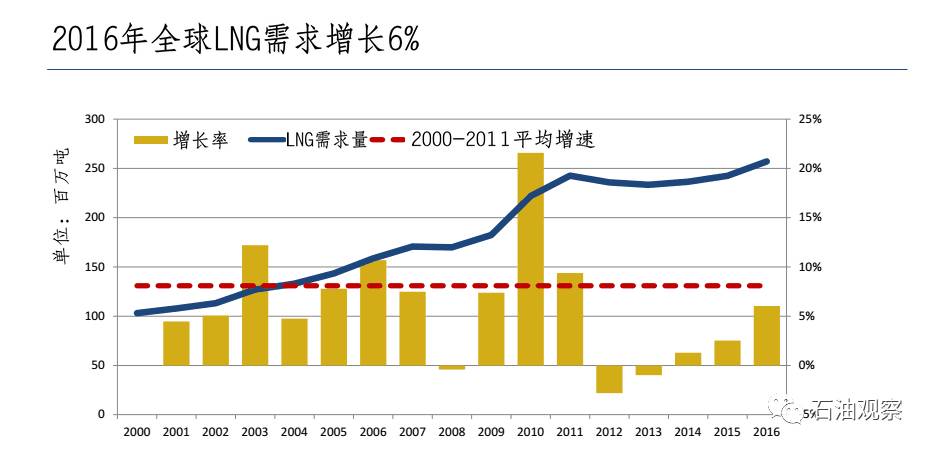

2016年,全球LNG需求及贸易量达到了2.6亿吨。较去年的约2.4亿吨,增长了6%。

而在2000年-2011年,LNG需求的平均增速为8%左右,应该说,2016年的增速是低于这一数值的,但从LNG贸易的角度看,其又是自2012年以来的最大增幅。去年这一数值仅为2.5%。

先让我们来看看供给情况:

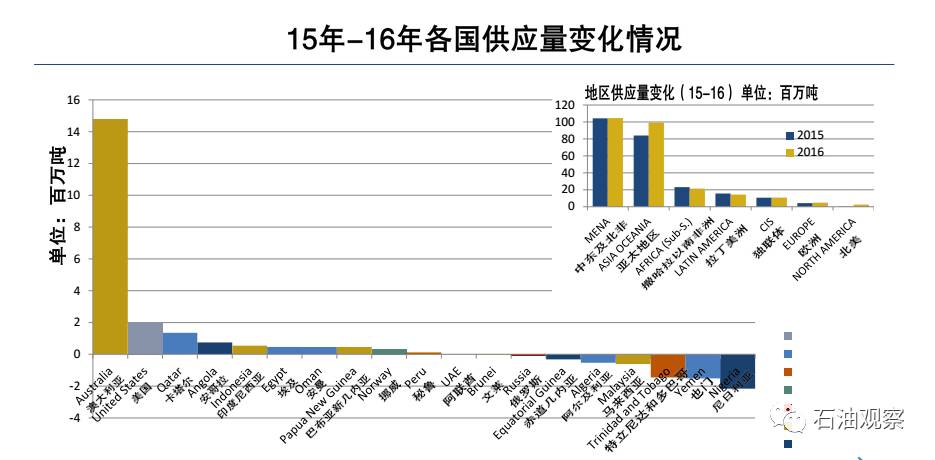

2016年,共有19个LNG出口国在出口LNG。而最可怕的就是澳大利亚,其供给能力竟然增加了约50%。其供给能力从以前的约3000万吨/年增长到接近4500万吨/年。

在这19个国家中,净供给能力变化为正值的有10个国家,阿联酋和文莱2国基本没有变化,而有7个国家供给能力降低。其中,美国首次跻身供给国之列,并达到了200万吨的出口能力。埃及也在今年恢复了出口,约在30万吨-50万吨左右。

而从地区来看,亚太地区的供给能力显然增强了,当然主要是因为得益于澳大利亚,其次是印尼和巴布亚。北美实现了0的突破,当然这主要是得益于美国啦!

再看看需求情况:

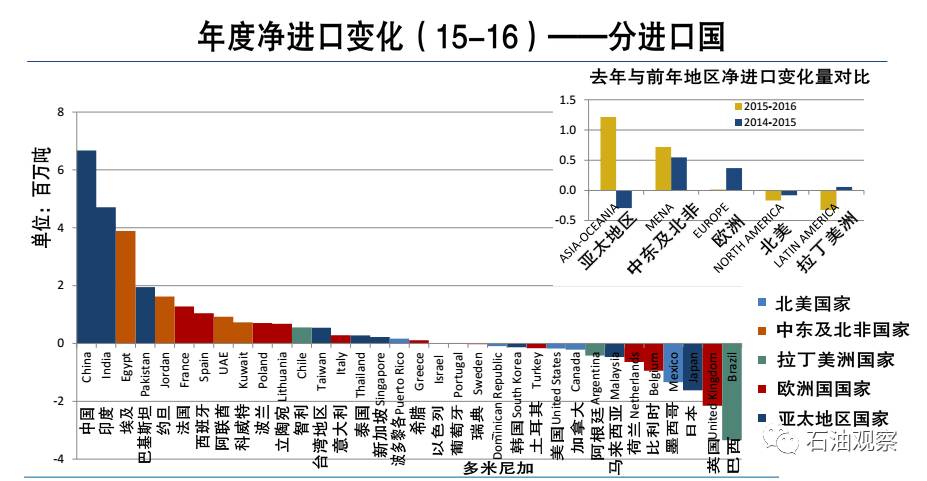

中国的进口明显领跑世界,作为LNG进口增长第一的国家,净进口增长约650万吨。而印度紧随其后,净进口增长450万吨左右。这里值得一提的是日本和韩国都因经济不景气等原因,净进口下降了不少,韩国当然可以忽略掉——因为太少了只有十万吨左右。但日本的进口量减少近160万吨,着实拖了亚洲需求的后腿。

统计:

在34个LNG进口国中,有18个是进口呈正增长,3个国家不变,而13个国家净进口呈负增长。而巴西作为现在拉丁美洲的天然气开发先锋,进口量下降最多,达到了约330万吨。从区域变化来看,亚洲从2014年的净进口负增长地区一跃成为增长最多的区域。而欧洲的净进口增长量为0,也就是说,进口量和去年持平。而我们可以看到整个美洲的LNG净进口量下降很快,这是由于美国、秘鲁等国家出口增加所致。

关于区域间贸易和区域内贸易的情况:

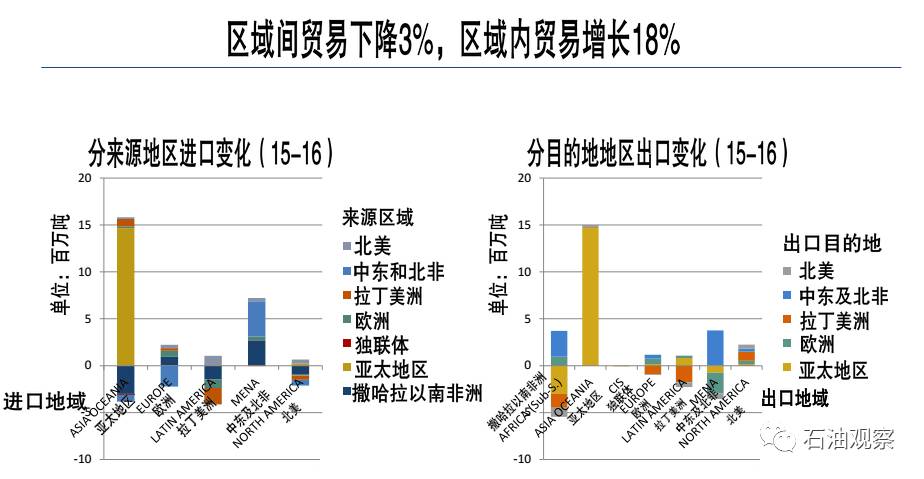

我们可以看到亚太地区明显的进口自己的——确切地说是进口澳洲的LNG,明显增多,几乎消耗了澳大利亚所有的新增出口能力。除此之外,我们可以从图中可以看出,以前独霸一方的中东LNG出口,似乎市场空间进一步被压缩。

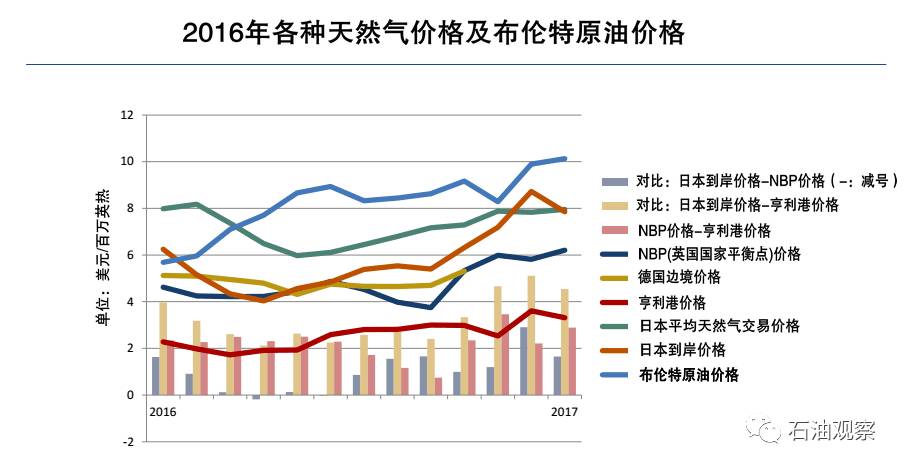

关于价格:

图中可以很清晰的看到各种价格的走势,当然,我们最为关心的是日本到岸价格,2016年初,由于油价的低迷,我们可以在一月看到这样的现象,日本的到岸LNG价格的经济性小于布伦特原油价格的经济性。这里我们用美元/热量单位还是比较有说服力的。当然,自此之后出现经济性交叉点,布伦特原油价格一路飙升,而日本到岸价格在达到了4月份4.2美元/百万英热的最低点后也是一路反弹。几乎各种天然气价格到2016年12月都到达了最高点:从亨利港价格到NBP到德国边境价格最后到亚洲的LNG到岸价格。且我们可以看到这些价格同布伦特原油价格的走势不完全想似,某些价格甚至在11月还和原油价格走出了背离模式。因此,我们可以判断世界天然气价格、包括LNG贸易价格体系正在独立于石油价格,并越走越远!

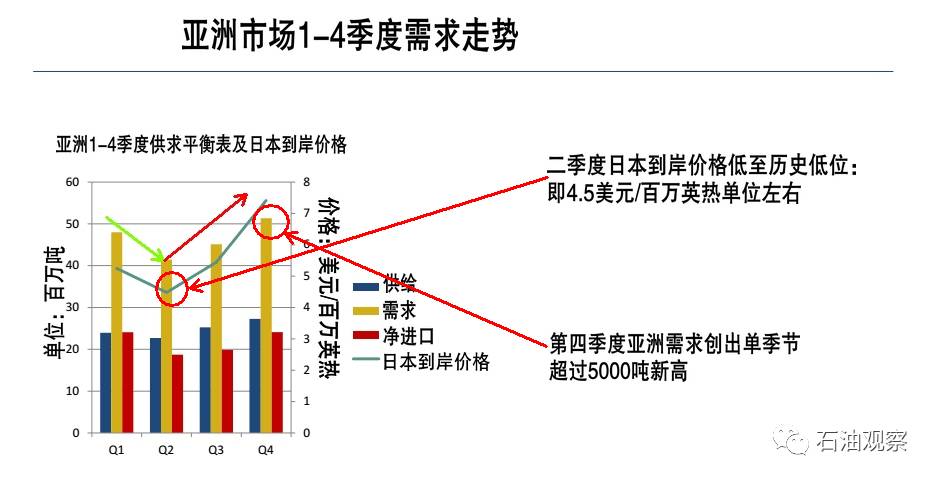

关于亚太地区情况:

我们可以看到,亚洲需求在2016年走出了V字形走势,第三季度以及第四季度需求强势增长,尤其是第四季度,亚洲的需求单季度需求走出了强势的5000万吨。当然,一定程度代表东亚到岸价格的日本LNG到岸价格也在第四季度冲到了7.5美元/百万英热单位。

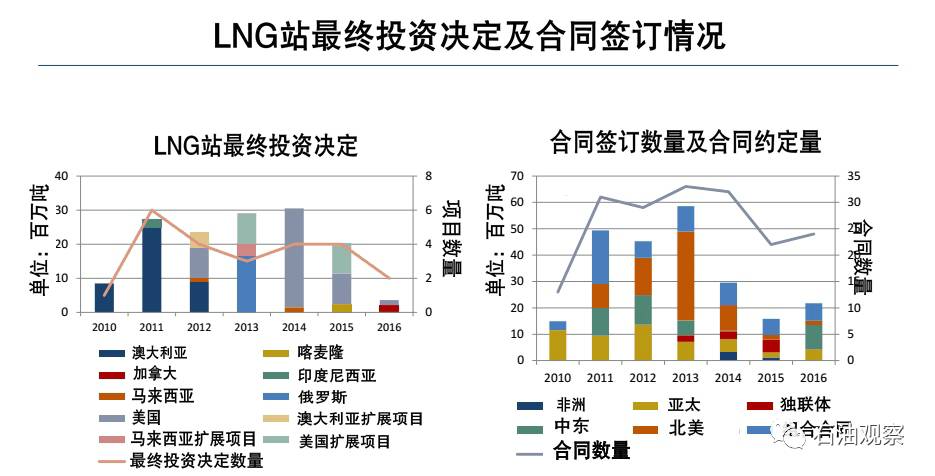

最后,看看LNG的建设投资和合同签订情况:

LNG站的最终建设的最终开始,是有专业名词的,叫FID,即final investment decision。我们可以看到2014年美国的FID最多达到了3000万吨,2015年达到了近4000万吨,而2016年,这样的FID突然减少,无论从项目数量和规模上。可能是美国出口商出于对亚洲市场需求的谨慎态度,和处于对澳大利亚这样的强劲竞争对手的进一步研判中,2016年LNG站只有2个FID,而出口能力也不及1000万吨。从刚才的图中,可以看出澳大利亚今年忽增的LNG出口量,是由2010,2011,2012三年的FID构成,由此可以判断,澳洲的LNG出口能力形成周期也就是3-5年左右,而美国人和加拿大人显然晚了一步。

从另一个方面看,合同尤其是长约合同数量有所上升,总合同个数为24个,去年为22个。LNG签约数量也由去年的1600万吨增加今年的2100万吨。这得益于2016年较低的LNG价格,因为其太低,导致许多进口商希望通过合同固化这一价格。

但是未来的LNG贸易仍然是不确定的:1.亚洲尤其是中国的经济增长很大程度上决定了LNG贸易的景气程度。2.美国出口商的加入,使得全球LNG供给量将再上一个等级。但有一点确定的是,长约合同走向组合型合同乃至于走向短货市场,是大势所趋。而更为大势所趋的,是LNG天然气价格将会独立于石油价格体系之外!

第二部分

一月天然气进口情况汇总

综述:

一般来说,

1月为天然气需求旺季,取暖用天然气,尤其是北方消费量很大。

而国产天然气供应不足,为帮助调峰,

LNG进口量大幅增长。

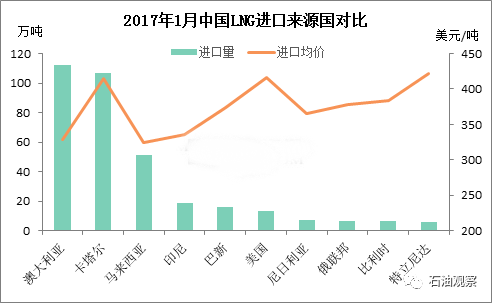

从进口来源国上看,澳大利亚、卡塔尔依然占据着我国

LNG进口量的第一和第二的位置。两国总进口量占本月我国进口总量的63.6%。而马来西亚超越印尼和巴布亚新几内亚成为LNG进口量的第三位,且增长势头很猛,环比涨220.9%,同比涨644.3%。

价格方面:

1月LNG进口均价为365.2美元/吨,环比下降0.92%,同比下降4.5%,主要受原油价格下跌及天然气供给市场竞争而导致的短货价格下跌所致。

接收站进口方面:

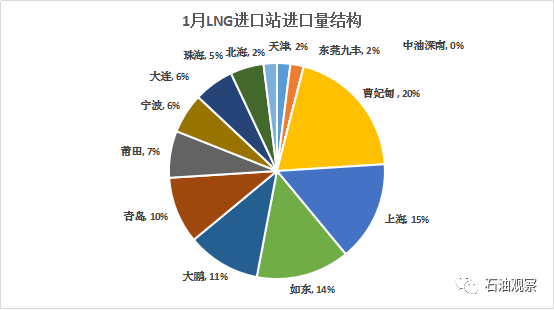

曹妃甸、上海、江苏如东、广东大鹏为进口量前四位接收站。

其中:

中石油曹妃甸接收站因保供北京,天然气需求强烈,进口量最大,为

68.26万吨,同比涨60%,占本月进口量的比重为19.86%。

本月进口量涨幅最大的接收站是中海油的上海接收站,进口量跃升至第二位至

51.63万吨,环比涨467.8%,同比更是大涨700.5%。在此影响下,中海油本月进口量超过中石油,占我国LNG总进口量的46.2%。

第三部分

一周

价格数据跟踪

(

注:因年会原因,数据跟踪对象为

3月6日—3月10日。尽请谅解!

)

|

工厂LNG接货价格指数

|

|

东北FL指数

|

3910

|

+

85

|

|

华北FL指数

|

3725

|

-5

|

|

长三角FL指数

|

3833

|

-25

|

|

长江中下游FL指数

|

39

33

|

-

2

5

|

|

华南FL指数

|

38

63

|

+33

|

|

西南FL指数

|

3970

|

-30

|

|

LNG站接货价格指数

|

|

北方指数

|

3770

|

-100

|

|

华东指数

|

38

35

|

+

35

|

|

华南指数

|

37

95

|

+

17

|

|

上油所交易指数

|

-

|

-

|

|

国际LNG离岸均价

|

|

中东指数

|

5

56

|

-

4

|

|

远东指数

|

52

6

|

-

2

|

|

澳洲指数

|

47

3

|

-2

|

|

全球综指

|

518

|

-

3

|

|

国际天然气现货价格走势

|

|

HUB(亨利港)指数

|

1

|

2

|