CBRE Research

最近出了一份

2018 Asia Pacific Real Estate Market Outlook

。这类报告看多了,总觉得老生常谈。这一份中讨论

Supply

的部分仍是如此,但讨论

Demand

的章节让人眼前一亮,很精辟地总结了办公、商场、物流、投资的今昔对比。

掌握

Supply

的市场之手常常

out of control

,疯起来连自己都打。

掌握

Demand

的市场之手则有其内在逻辑,要牢牢握住。

这是投资篇。

写到了我的主业,更觉得自己懂的不够。欢迎各位留言交流。

——

Yield Compression

——

地产投资一般仰赖两条途径,一种

Yield Compression

(租金不怎么涨,收益率

Yield

收窄),另一种

Income

(

Yield

不怎么变,租金涨)。并不互斥,可以得兼。

过去几年,大中华区大多是靠

Yield Compression

。

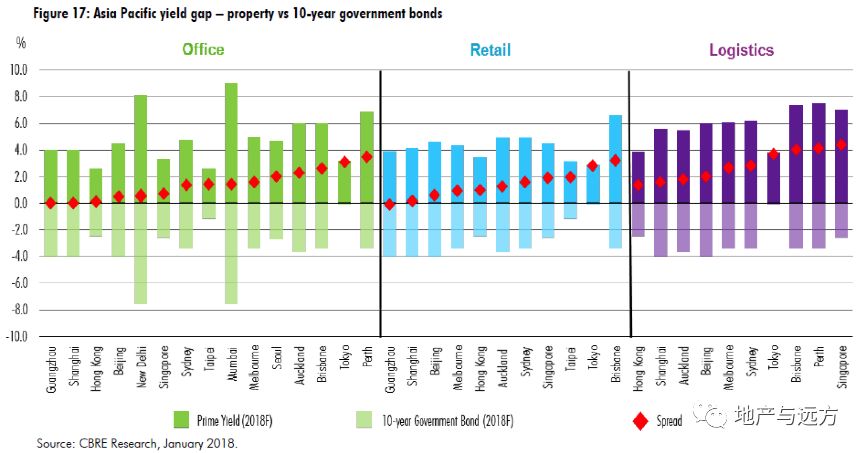

上图是亚太区的

Yield Gap

(地产租金收益率减去

10

年政府债券收益率)。

虽然我对广州的

Yield

低于上海表示怀疑,但北上广深买商办的收益率已经和国债差不多了。

1、

击鼓传花

-

大概

2010

年,上海

CBD

还能找到

5%+

的

NOI Yield

。现在开口都是

3%+

。

-

浦西有几栋境外结构的楼,转手了四五个业主,不需要做太多,个个都有

double-digit

的

IRR

。所有人都在赚钱,

看来是个正和游戏

,

Everybody happy

!但这显然不可能一直持续。

-

很多天天读华尔街日报的基金在写宏观市场时,总是在说

GDP

如何好,中美对比如何强烈,供需如何不平衡,但通常都不会预

Yield Compression

。于是很多基金在大中华错过了很多机会。

-

后见之明

hindsight

来看,也许可以简单粗浅地总结一下:他们看漏的

Yield Compression

,主要来自于钱的生产和聚集

。而这确实是很难放入模型的。

-

钱的生产来自于货币政策:

M2

和较宽松的融资环境,融资成本低。

-

钱的聚集来自于升值预期:

4%

的

Yield + 3%

的租金涨幅,大于融资成本。投别的又总是被忽悠,还不如买商办!

-

那么现在钱的产生和聚集还是如此吗?事情正在起变化。

2、

钱的产生:银根紧缩和加息周期

-

国内去杠杆看来不是短期政策,便捷廉价的融资渠道越来越不可得(尤其是对于小业主),甚至再融资也会捉襟见肘。

-

外资们爱看的华尔街日报天天在说加息,债市也会跟进,会倒逼出更有吸引力的投资品。

3、

钱的聚集:投资标的的多样化和租金涨幅的疲软

-

在投资品类里,房地产已经不再时髦,或者说从来都不时髦。互联网

/VC

的火热现在是一种政治正确,正确到鼓吹杭州赶超上海的朋友圈文章铺天盖地。海外房地产的宣传也铺天盖地。

-

北京

CBD

、上海南西的业主们已经明显感到,租金上不去了。本号一年前也曾写过“

转折点!上海写字楼租金全线下跌

”。

-

小编在外资基金的时候,一直被灌输

Negative carry

不是好事,大意是当租金收益率和资产涨幅赶不上融资成本的时候,就不该投。

-

还不如放高利贷。

4、