|

公司

8

月

27

日发布

2018

半年报。

2018

上半年实现收入

248.36

亿元,同比增长

0.81%

;

利润总额

11.6

亿元,同比增长

0.61%

;

归母净利润

5.91

亿元,同比下降

6.61%

。

扣非净利润

5.44

亿元,同比下降

9.52%

。摊薄

EPS

为

0.33

元

;净资产收益率

3.03%

。

|

简评及投资建议

公司上半年虽收入微增

0.8%

、净利下降

6.6%

,但细分业态中奥莱和购物中心各实现

11.9%

/

11.3%

的

良好成长。

更重要的是,公司持续推进各业态门店升级调整,供应链深化改造,包括品牌深度联营联销、孵化设计师品牌、加强与餐饮、文娱集团合作等,我们认为业绩改善空间大,转型成果值得期待。

1.

上半年

2

家百货

/

购物中心重装开业,超市开

108

家店、关

104

家店。

百货

/

购物中心

/

奥莱方面

,

东方商厦(杨浦店,

1

月

19

日)转型为

UMAX

悠迈生活广场

,是公司首家“城市奥莱”店,

百联临沂购物中心

(

2

月

1

日)转型社区生活邻里中心,第一百货、东方商厦(南东店)合并为

第一百货商业中心

。

公司同时加大门店调整力度,百货调整

0.84

万方、

122

个品牌,购物中心调整

5.23

万方、

248

个品牌,奥莱调整

1.09

万方、

63

个品牌。

公司

2018

年还将新开长沙奥莱(一期)、济南高新奥莱(一期)、武汉奥莱(二期),其他储备项目还包括百联南方购物中心(二期)、淮海中路合并项目等,强化奥莱、购物中心两大主力业态经营优势

。

超市方面

,新开直营店

23

家,加盟店

85

家,

重点发展长三角区域,占新店

65%

;关闭亏损直营店

39

家,加盟店

65

家。其中,

大型综超

新开

2

家,关闭

1

家;

超级市场

重点拓展加盟业务

,新开直营店

8

家,加盟店

63

家,关闭直营店

9

家,加盟店

25

家;

便利店

以调整网点结构为主

,新开

35

家,关闭

67

家。

2.

上半年收入微增

0.81%

,毛利率微降

0.2

个百分点至

21.33%

。

公司

1Q

、

2Q

收入增速各为

1.4%

、

0.12%

,综合毛利率各为

20. 39%

、

22. 47%

,我们估计与门店改造和业态调整有关。

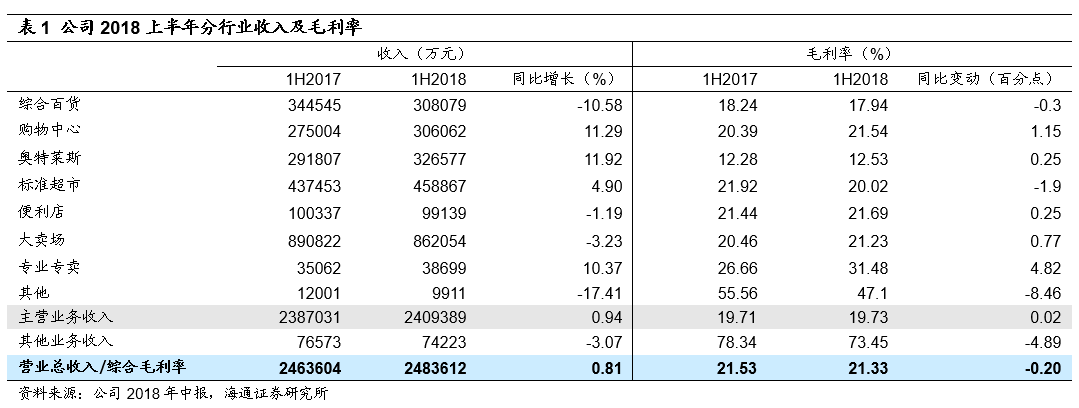

分业态,

百货

上半年

收入

30.81

亿元,同比下降

10.58%

,毛利率

17.94%

,同比下降

0.3

个百分点。

购物中心

上半年

收入

30.61

亿元,同比增长

11.29%

,毛利率

21.54%

,同比增加

1.15

个百分点。

奥特莱斯

上半年

收入

32.66

亿元,同比增长

11.92%

,主要来自

2017

年门店调整后的良好增长,毛利率

12.53%

,同比增加

0.25

个百分点。

专业专卖

收入、毛利率双增,上半年收入

3.87

亿元,同比增长

10.37%

,毛利率

31.48%

,同比增加

4.82

个百分点。

超市业务

整体收入微降至

142

亿元,

同店销售增长约

1.2%

。

标准超市

收入止跌回升增

4.9%

至

45.89

亿元,

同店销售增长约

3.92%

,毛利率降

1.9

个百分点至

20.02%

;

大卖场

收入降

3.23%

至

86.21

亿元,

同店销售增长约

0.19%

,毛利率增

0.77

个百分点

21.23%

;

便利店

收入降

1.19%

至

9.91

亿元,

同店销售下降约

1.96%

,毛利率增

0.25

个百分点至

21.69%

。

分地区,

华东区

收入增长

1.57%

至

225.56

亿元,

华中区

收入增长

8.59%

至

8.24

亿元,其他区域收入均有不同程度下降,华北、华南、华西和东北区域分别下降

44.12%

、

8.22%

、

45.48%

和

20.6%

,预计主要与超市的门店调整有关。华东、华中区域毛利率基本持平,

华北、东北区

毛利率分别增加

2.42

和

2.03

个百分点,华南、华西区毛利率分别减少

2.33

和

6.46

个百分点。

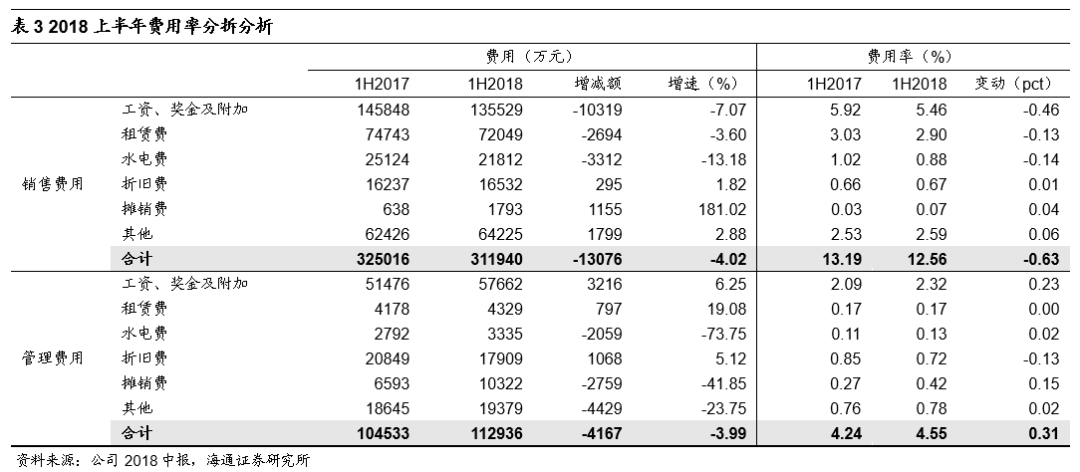

3.

上半年销售费用率降

0.63

个百分点,期间费用率降

0.19

个百分点。

公司

2018

上半年销售费用率减少

0.63

个百分点至

12.56%

,人工、租金、水电费有所下降,其中人工费用率减少

0.46

个百分点,水电和租金费用率各减少

0.14

和

0.13

个百分点。管理费用率增加

0.31

个百分点至

4.55%

,主要是人工、摊销费率各增加

0.23

和

0.15

个百分点。财务费用增加

3378

万元至

-4948

万元,整体期间费用率减少

0.19

个百分点至

16.91%

。

4.

上半年归母净利润下降

6.61%

至

5.91

亿元,

2Q18

增长

3.61%

。资产减值损失减少

2982

万元,致营业利润增长

5.07%

至

11.19

亿元。营业外收支减少

3011

万元,所得税费用率增加

1.58

个百分点,净利润下降

1.65%

至

7.98

亿元。少数股东损益减少

2843

万元,最终归母净利润下降

6.61%

至

5.91

亿元。

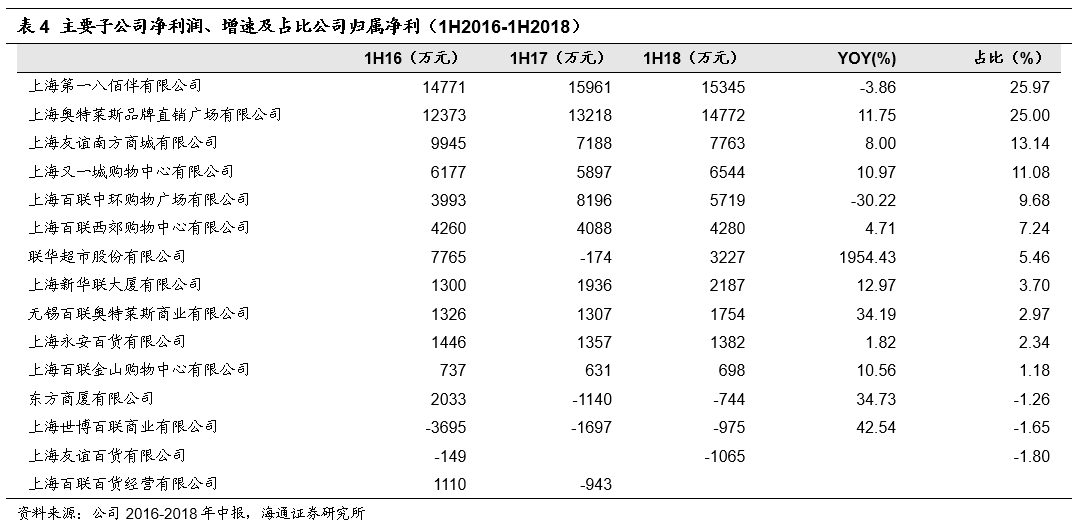

主要子公司中,

八佰伴

净利小幅下滑

3.86%

至

1.54

亿元,占比公司归属净利

26%

;

青浦奥莱

净利增长

11.75%

至

1.48

亿元,占比公司整体

25%

;

友谊商城

净利增长

8%

至

0.78

亿元,占比公司归属净利

13%

;

百联又一城购物中心

净利增长

10.97%

至

0.65

亿元,占比公司整体

11%

;

联华超市

(控股

20.03%

)扭亏为盈

3227

万元(

1H17

亏损

174

万元),主要与超市门店调整有关。

5.

围绕组织结构调整、供应链改造、全渠道建设等扎实推进

(

1

)组织结构调整:

2017

年

3

月,公司成立百货事业部、购物中心事业部、奥特莱斯事业部,以及战略品牌事业部、自营业务发展部,对组织管控体系进行了深化调整,建设全新管理机制。

(

2

)全渠道建设:

上半年,公司全力推进

i

百联、即市云店线上商品经营及项目拓展工作,优化百联通会员体系,确保实现销售目标。

(

3

)供应链建设:

(

A

)

深度联营

:百货商品扩大买断经营、总代理总经销,发展深度联营联销,包括推进

JBP

商业联合计划等;(

B

)

拓展基地直采

:超市与多家农产品种植加工企业建立产销关系,打造自营基地,加强水果、肉类、水产海外直采;(

C

)

跨界合作创新

:加快推进与意大利

ATG

集团合作的餐饮项目、加强与国际国内文娱集团合作、推进“百联上影院线”、“百府童游”等既有品牌的拓展及形象提升;(

D

)

培育

自有品牌

:孵化设计师品牌,衍庆里国际时尚中心于

3

月

28

日正式揭幕,并举办了“百联国际时尚学院签约仪式”、“中法时尚之约”等活动,生鲜品类着力孵化「联华天天」的水果自营品牌。

维持对公司的判断。

公司作为上海商业龙头,百货、购物中心、奥莱、超市、专业店等多业态协同经营,物业资源优,品牌价值高;百联股份是集团旗下唯一的商业类上市平台,大股东百联集团背靠上海国资委,资源丰富;公司一直积极有序推进门店调整和业态升级,转型成果值得期待。

维持盈利

预测。

预计

2018-2020

年净利润各

8.9

亿元/

9.4

亿元/

10.5

亿元,

同比增长

2.4%

/

7.8%

/

12.1%

。公司目前

9.26

元股价对应

2018-2020

年

PE

各

19

倍 /

17.7

倍/

15.8

倍。

考虑到公司老店改善空间大、联华超市有望逐渐盈利、奥特莱斯和购物中心稳定成长等,并参考同业估值水平,给以

2018

年

0.38-0.42

倍

PS

,对应合理价值区间

10.36-11.45

元,给予“优于大市”的投资评级。

风险和不确定性:

国改进程的不确定性;行业景气度下降;线上渠道持续分流。

延伸阅读