近年来,全球电子产业的飞速发展,拉动了中国本土的电子市场高速增长,无论是在消费端还是制造端,中国的全球地位日益重要。但与终端市场的火爆相比,中国在电子产品上游的元器件领域表现则差强人意。

早两年的海关数据显示,集成电路竟然取代石油成为中国进口额最大的商品,尤其是在主控和存储这些与安全密切相关的芯片,更是牢牢掌握在国外厂商手里,这一切让中国的自主可控成为一个伪命题。

为了实现真正的自主可控,国内成立了集成电路投资基金,通过内部建设和外部收购两种方式

,全方位推动中国集成电路发展。在全民投入的影响下,中国集成电路在即将过去的

2016

年里也取得了骄人的成绩,主要体现在以下几个方面。

一.

国内遍地开花的晶圆厂建设

二.

中国存储三足鼎力,挑战美日韩

三.

中国集成电路设计企业数量翻倍达1300

家

四.

国产服务器CPU

芯片初见曙光

五.

中国FPGA

的出路在何方?

六.

国内疯狂扩张的OLED

工厂建设,能重演LCD

的辉煌吗?

七.

君正正式拿下OV

(OminiVision

),补全中国CMOS

传感器CIS

的空缺

八.

中兴被制裁事件,凸显中国缺

“芯”之痛

九.

中国半导体海外并购之路愈发艰难

十.

华为Kirin 960

手机处理器,追上国际领先水平

一、

国内遍地开花的晶圆厂建设

自从台积电的张忠谋开创了晶圆代工这种模式以后,半导体产业起了翻天覆地的变化,不但孕育了很多专注于设计的Fabless,针对不同的应用和领域的晶圆厂也如雨后春笋般冒起。

作为半导体产业链的重要组成部分,晶圆厂的地位无可取替,因为没有他,你再高明的设计最后都是落实不下来。尤其是最近几年,随着设计的复杂化和制程的推进,晶圆厂的地位日益重要。

另外,庞大的市场份额和营收,也让实业家对其虎视眈眈。

根据

市场研究公司

Gartner

的数据显示

2015

年全球半导体市场规模为

3348

亿美元,而晶圆代工产业的总产值则为

488

亿美元,所占比率为

13.38%

,当中尤以台积电最为出色。2015

年

,台积电的市场份额高达

54.8%。

正在大力建设半导体产业的中国半导体不会对这个大蛋糕视而不见。从国际大厂英特尔、三星到台湾的联电、力晶和台积电,到中国本土的中芯国际、长江存储等半导体厂商在中国投资、设厂的消息频频跃上新闻版面。

根据国际半导体协会(

SEMI

)的数据显示,

2016

、

2017

年新建的晶圆厂至少就有

19

座,其中高达

10

座都将落脚中国,中国的晶圆厂建设热度可见一斑。

从

PDF Solution

(中国)

提供的数据,我们更是对中国晶圆厂布局了解得一清二楚。

精彩回顾:

中国大陆晶圆厂产能数据【最新最全】

二、中国存储三足鼎立,挑战美日韩

中国在存储

(主要是

DRAM

和

Flash

)

的布局也是

2016

年最值得铭记的一件事。

大家知道,存储是电子设备必不可少的组成部分,尤其是近年来移动设备和大数据的火热,全球对存储的需求更是水涨船高

。2015

年

,全球存储器的销售额为772

亿美元,占全球半导体总额的23%

。中国市场的消耗量更是占了大半壁江山,去年的市场规模约为

400

亿美元。

未来的大数据持续的前景看好加上物联网可见爆发带来的驱动,市场对存储的需求会持续升温,旨在发展自主半导体产业的中国厂商不会放任这个市场被美日韩的镁光、三星

、

SK

海力士和东芝等垄断,于是在

2016

年加大投入建设中国自主存储产业,而采取的方式同样是面向海内外的合众连横。

截止

2016

年底,中国存储已经形成了三大势力:一是紫光联合武汉新芯组成的长江存储;一个是福建晋华和联电组成的新势力;还有一组势力就是兆易创新和合肥的联手。这三大势力将扛起中国存储的未来:

根据科技新报报道

,长江存储旗下的武汉新芯新基地将分三期,总规划面积约

100

万平方米,一期于

8

月开工、预计

2018

年建设完成,月产能约

20

万片,而官方目标到

2020

年基地总产能达

30

万片

/

月、

2030

年来到

100

万片

/

月。第一步已与

NOR

内存厂商飞索半导体(

Spansion

)签订技术授权,从

3D NAND Flash

下手,并预计

2017

有能力推出

32

层堆叠、

2018

年推出

48

层堆叠

3D NAND Flash

。在

DRAM

进展上与美光洽谈技术授权还未有眉目,也有消息指出,高启全正招兵买马透过人脉挖角中国台湾地区

DRAM

相关人才,或为建厂做准备。

福建晋华和联电的合资项目则针对DRAM

。科技新报表示

,福建省政府在

5

月宣布,所投资的晋华集成与联电签订技术合作协定,由联电接受晋华委托开发DRAM

相关制程技术,生产利基型DRAM

,团队由瑞晶、美光台湾前总经理、现任联电资深副总经理陈正坤领军,在

7

月

12

寸厂建厂奠基的同时,已在中国台湾地区的南科建立小型试产线,据了解初期将导入

32

纳米,但最终目标其实放在

25

纳米以下制程,以求与其他DRAM

大厂不致有太大落差,初步产能规划每月

6

万片,估计

2017

年底完成技术开发,

2018

年

9

月试产,并在

2019

年以前将产线移转至福建新厂。

而收购了

美国DRAM

厂ISSI

的本土NOR Flash

厂商

兆易创新则联手合肥政府,主攻DRAM

。这个项目由兆易创新和中芯国际前

CEO

王宁国主导。

精彩回顾:

中国存储三大势力形成,力拼2018年量产

三、

中国集成电路设计企业

数量翻倍达1300家

这是今年最受中国半导体产业关注的事件之一。

从魏少军教授在

湖南长沙举办的

“中国集成电路设计业

2016

年会暨长沙集成电路产业创新发展高峰论坛”上的演讲得知,今年中国集成电路设计公司的总量超过

1300

家,较上一年的

600

多家差不多上升了一倍,这让大部分的中国集成电路从业者倍感惊讶。

但这一切其实都是有迹可循的。

精彩回顾:

ICCAD2016魏少军教授:中国IC产业2016年终盘点 | 摩尔精英现场

首先就是国家和各地集成电路的基金支持,吸引了越来越多的公司投入了集成电路设计,而良好的半导体氛围也吸引了更多的海外留学生回国创业,此其一。

其次就是ARM

对M0

授权方式的改变。

这也是推动中国芯片设计公司爆发性增长的另一个原因。

根据公开资料

,

ARM

的营收主要分为两部分,前期授权费

(upfront license fee)

和版税

(royalty)

。其它还有软件工具、技术支持收费项目,但主要就是前面两项,占

ARM

收入的大头。

也就是说,你要先付给

ARM

一笔授权费,你才能拿到拿到相关的设计资料和信息。

而根据国外媒体

Anandtech

在

2013

的一篇报道我们可以看到,

ARM

的前期授权费一般少则

100

万美元,多则

1000

万美元

(

也可能更少或者更多

)

,一次性付清。具体多少取决于所购授权技术的复杂程度,比如古老的

ARM11

就比最新的

Cortex-A57

便宜很多。这就使得设计公司在前期投入的成本非常高。而版税则是指每卖出一颗芯片交一点,通常是售价的

1-2

%。如果芯片是卖给其它企业或者消费者的,很好计算;如果是内部消化,那就按照应有的市场价来定。

可以看出,前期授权费是

ARM

芯片设计厂商的巨大门槛。

但近年来,随着物联网和可穿戴市场的兴起,市场上对低功耗芯片的需求日益增加,这就拉动了ARM Cortex-M0系列的需求,但限于前期授权费的高昂,这也许会打击创业者的信心,于是

ARM

做了一个伟大的决定,那就是改变了Cortex M0

的授权方式。

在去年年底的

ARM

年度技术大会上,

ARM

宣布开放Cortex M0

处理器,并以优惠的授权费帮助初创等厂商的芯片开发进程。

具体来说,人们可以通过ARM DesignStart网站免费获得Cortex-M0处理器相关的工具,其中包括Cortex-M0

的SDK以及ARM Keil MDK开发工具。值得一提的是,ARM Keil MDK工具的免费使用时间长达

90

天,而且是完整版本。通过

ARM

这个政策,你还能以995美元的低价获得Versatile Express FPGA开发板,将设计推进到原型建模阶段。不过,如果你想要把Cortex-M0处理器的设计进行商业化量产,你需要花上

4

万美元获得ARM的授权。

相对于上百万的前期授权费,四万块对于开发者来说,财政压力也轻松了不少,相信这也是中国集成电路爆发的另一个诱因。

再者,中国兴起的晶圆厂,也应该对中国

IC

设计公司的爆发有所帮助。毕竟随着产能的提升,流片的成本也许会有所下降,这就进一步降低了中国

IC

设计公司的试错成本,推动中国

IC

设计公司的爆发(这部分没有考证过,只是作者猜测,希望大家指正)。

四、

国产服务器CPU芯片初见曙光

云计算的和大数据的兴起,势必会拉动对服务器的需求。但同样遗憾的是,服务器的主控芯片一直掌握在国外厂商手里,

其中90%

以上都是

Intel

所把持。记得去年中国银行产业等对数据有高度安全需求的行业,实行去

IOE(IBM、Oracle、EMC)

化,推动国产服务器在银行等关键领域替代国外巨头,从而实现可控的目的。

但要实现高度的自主化,那就必须从核心开刀,这就促进了中国对服务器芯片的建设,之前一直有飞腾、申威和龙芯等厂商在服务器芯片领域耕耘,但受限于技术和各种原因,一直并没取得很大的突破。

在今年年初,贵州市政府联合高通成立了贵州华芯通半导体有限公司,依托于高通许可的服务器

芯片核心技术,通过引进、消化吸收、再创新,重点针对高端服务器芯片指令集

CPU

微结构、多核互连、

SOC

等关键技术,开发适合中国市场的先进服务器芯片产品,这势必为中国服务器芯片带来一缕新的曙光。

华芯通半导体首席执行官汪凯博士早前在接受半导体行业观察采访时也提到,公司最主要的产品就是服务器CPU芯片。

精彩回顾:

华芯通半导体CEO汪凯博士:用激情与汗水开创服务器CPU芯片未来 | 摩尔领袖志

“目前,我们的主打客户是以国内企事业单位为主,先立足国内,然后再向海外拓展”, 汪凯博士表示:“到

2020

年,我国服务器芯片市场规模将达到

60

亿美元,非常巨大,对于华芯通半导体这样的初创公司,如果能够拿到

20%

的份额,会是一件非常了不得的事情。”汪博士补充说。

五

、中国

FP

GA

的出路在何方

?

今年五月,一则“京微雅格面临倒闭,员工艰难讨薪”的新闻在网上持续发酵,根据一名在京微雅格工作近

10

年的员工在六月接受采访的时候反映,京微雅格从三月开始的欠薪事件知道六月都还没解决。

曾经被称为最有希望引领中国

FPGA

崛起的京微雅格的没落

引发了大家对中国

FPGA

产业的思考

。

众所周知

,

FPGA

这个市场不大,每年的市场规模只是有区区的数十亿美元,而当中大部分的市场份额都被美国厂商所抢占,当中尤以

Xilinx

和被

Intel

收购的

Altera

表现最为出色。另外紧跟后面的

Lattice

还有面向国防

FPGA

的安森美也同样是来自美国。

可以说这块市场是美国的绝对自留地。

但是,这个小小的

FPGA

却有着极大的功用。

根据知名的科技评论员铁流所说

,在民用方面,

FPGA

应用场景非常广泛,比如即将到来的

5G

通信,通信基站其实就是一个小相控阵,这就必须采用

FPGA

进行数据处理。现有的通信设备也离不开

FPGA

。

另外在医疗领域,FPGA被用于声波检测仪、

CT

扫描仪、核磁共振、

x

射线等设备。在消费品电子、物联网、汽车电子、机器人、数据挖掘、工控等领域,

FPGA

也扮演着重要角色。而且会随着机器人、无人机、大数据、物联网、无人驾驶、

5G

通信的兴起,市场前景会越来越好。根据

Gartner

估计,从

2014

年到

2023

年,

FPGA

的年均增长率达

7%

。

还有在国防领域,

FPGA

被广发运用于航天、航空、电子、通信、雷达、高端波束形成系统等领域,在各种军用电子设备中也经常会有

FPGA

的身影,就以相控阵雷达为例,一个大型相控阵雷达有几千个

TR

组件,几个

TR

组件组成一个小的处理单元对信号进行数模转换和预处理,每个单元就含一个

FPGA

。

大型军用电子设备中信号处理和数据处理一般由FPGA或

DSP

来完成,

CPU

只作终端和逻辑控制,一个大型军用电子设备可能会有数十至数千个

FPGA

,但

CPU

只会有几个。另外,对夜战非常重要的红外设备也离不开

FPGA

,美国国防后勤局就曾采购过赛灵思的

FPGA

用于监视、侦察和火控系统中红外传感器的数据处理。

这么一个重要的产品线,中国却没有一个拿得出手的厂商,难怪让业内有了不安的情绪。

不过回头细看,虽然最有希望的京微雅格走向了没落

。但是中国还有安路、同创国芯、广东高云半导体等一班尽心于国产

FPGA

建设的厂商,再加上早前传言的中国背景的Canyon Bridge资本收购了全球第三大

FPGA

厂商

Lattice(注:目前美国外资审议委员会CFIUS尚未批准该交易,我们将密切关注)

,未来的中国

FPGA

,还是可期。

精彩回顾:

iPhone7采用FPGA意味着什么?

六、

国内疯狂扩张的OLED工厂建设

,

能重演

LCD

的辉煌吗?

OLED

面板由于具备自发光

、超广视角、响应速度极快、功耗低,并能够满足未来可穿戴设备弯曲需求的特点,在过去这几年迅速成为的热点。大量的手机和电视厂商开始在其产品中采用了这种新技术。这就引爆了对市场的庞大需求。

根据

IDTechEx Research

预测,

2016

年全球有机发光二极体

(OLED)

市场可望达到

160

亿美元,并将在

2026

年时迅速成长至

570

亿美元的市场规模。在

LCD

市场尝到甜头的中国面板厂没理由会错过这波红利。尤其是苹果可能在明年导入

OLED

面板生产手机,这就让面板厂欣喜若狂。

但遗憾的是

,由于技术的积累不够,中国

发展

OLED

缓慢,这就导致了手机

OLED

面板几乎被三星垄断;大尺寸

OLED

面板是

LG

的天下的尴尬现状,连在

LCD

时代地位举足轻重的日本

JDI

和夏普似乎也在这波大流中被抛下了。

但进入了

2016

年,中国的面板厂似乎要强势杀入,重演

LCD

时代的辉煌。

据ETNews报道,中国的显示屏生产商正在把目光从

LCD

面板转移到柔性

OLED

面板上。

ETNews

表示京东方科技、华星光电、天马微电子和维信诺都准备推出柔性

OLED

面板的生产计划。

科技新报也表示,中国本土面板厂布局OLED主要以主动式有机发光二极体(

AMOLED

)为主,面板大厂京东方在今年

10

月

30

日晚间公告,本月

28

日已与四川省第二大城绵阳市签订《第六代柔性

AMOLED

生产线项目投资框架协议》,将在绵阳市设立公司,据公告,注册资本额将在

260

亿人民币,官方预期最晚将于

2017

第二季正式开工,并于

2019

年正式投产,初步规划将锁定高阶中小尺寸可弯曲

AMOLED

产品应用。

京东方在

AMOLED

布局不只这一桩,今年

2

月宣告成都

6

代线厂二期专案签约,估计总投资额达

465

亿人民币,为京东方集团有史来最大一笔投资,官方预计一期、二期相继在

2017

年与

2018

年第二季投产,瞄准可弯曲

AMOLED

中小尺寸面板,最终总产能要达每月

4.8

万片玻璃基板,力求应用于高阶智慧型手机与穿戴式装置。

京东方鄂尔多斯2011 年新建的

5.5

代产线,当初

AMOLED

产能配置为

0.4

万片,但截至今年

6

月才传出小批量生产硬式

AMOLED

面板,发展可说走的缓慢。加上成都

6

代线两条、绵阳

6

代线一条,未来京东方

OLED

产线可能上看四条。

中国较早投入

AMOLED

的和辉光电,在

2014

年已开始量产硬式

AMOLED

,成为早期少数打破韩厂垄断成功生产

AMOLED

面板的厂商,和辉上海

4.5

代线厂

AMOLED

月产能约

1.5

万片玻璃基板,并计划在上海厂转进可弯曲

AMOLED

面板生产,产能预计在

2017

年第二季开出,今年

9

月和辉也宣布砸下

272.78

亿人民币,兴建

6

代

AMOLED

厂房,预定

2018

年底试产、

2019

年量产,规划月产能

3

万片玻璃基板,同样瞄准中小尺寸面板。

大家对中国的

OLED

面板厂建设怎么看呢?

七、

君正正式拿下OV(

Omini

V

ision

),

补全中国CMOS

传感器

CIS

的

空缺

这是本年度最有影响力的并购之一。中国厂商北京君正从本土资本手里拿下了全球第三大

CMOS

传感器供应商

OV

,这将会给中国

CMOS

传感器产业带来什么样的变化?

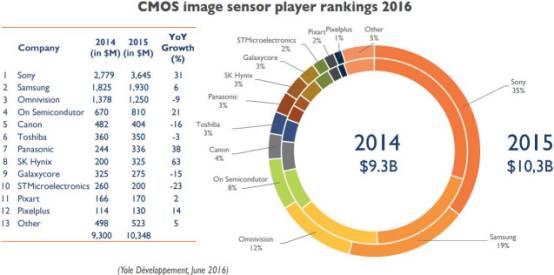

OV能走到今日,不是自己不给力,而是敌人太强大。

其实在

2011

年之前,

OmniVision

无疑是感光元件市场的老大,但随后几年逐渐被

Sony

和三星超越。据市调机构

Yole Developpement

统计,

Sony 2

014

在

CMOS

市场抢取豪夺,共拿下

27%

的市占率,继续傲视群雄。三星也当仁不让,奋力抢下

19%

的市占率,排名超越了

OmniVision

成为第二,对手的强势崛起,加上失去苹果的订单,

OmniVision

只能屈居第三,不可避免的业绩下滑,最后只能卖盘中国。

但其实往回看一年的

2010

年,

Sony

的感光元件业务还默默无闻,市占率仅为

7%

排行老六。但随后几年,

Sony

手机、电视等消费电子业务下滑后,把感光元件作为其重振集团的主要业务,开始有了跨越式的发展。

2012

年增长非常快速,市占率达到了

21.4%

。而在

2013

年,

Sony

在中国市场大获成功,其中

13M

约有

70%

的占有率,

8M

也有约

3

成的市占率。

进入今年以来,索尼包括

IMX258

在内的多款

CMOS

Sensor

也不可避免的陷入缺货瓶颈。

加上现在全球手机厂商都在推动

双摄像头设备的普及,加上智能汽车对摄像头的需求,安全监控的增长,在可预见的将来,全球对

CMOS

传感器的需求也会日渐增长的,北京君正这次收购了

OV

,能否抓住这一波潮流,那就留待大家评价了。

但从我的角度看,这最起码又补全了中国半导体所欠缺的高端

CMOS

传感器空白。

精彩

回顾:

君正收购豪威科技,中国或成半导体并购潮大赢家

八、

中兴被制裁事件,凸显中国缺“芯”之痛

这是

2016