正文

这是美业观察的第

378

期内容;新朋友请点标题下蓝字或搜索微信号

mygc360

关注。

《美业观察》此前发文

《全球医美器械10年并购史:一个买买买出来的“多巨头”版图》

为大家揭示了全球医美器械公司的十年关系变迁:从各自经营到并购重组,“巨头化”版图逐步显现。

那么医美相关制药商这边,又是怎样的格局变化?

Valeant 威朗制药(加拿大)、

Merz梅尔兹(德国) 、Galderma

高德美(法国)、Allergan艾尔建(美国)、

Johnson-Johnson

强生(美国)……

这些国外巨头的名字大家都耳熟能详。过去十年,就医美业务线方面,他们借收购制药公司或代理合作等形式,各自拓宽产品线或深入已有产品线,加深其在全球医美市场的布局。

值得关注的是,上述巨头收购产品线

涵盖医学美容产品、设备、技术,甚至其他皮肤病药品公司。

从医美行业与医疗行业的关系看,最早研发和应用于医疗行业、以“治疗性”为主的技术、产品和设备,后来多被沿用到医美行业求美者的“改善性”需求。

所以,研究全球性医药公司的产品线布局和技术研发,对于了解医美上游医药公司的未来发展有重要意义。

本篇汇集动态变化资料,供参阅。

文/美业观察 刘倩&Viola

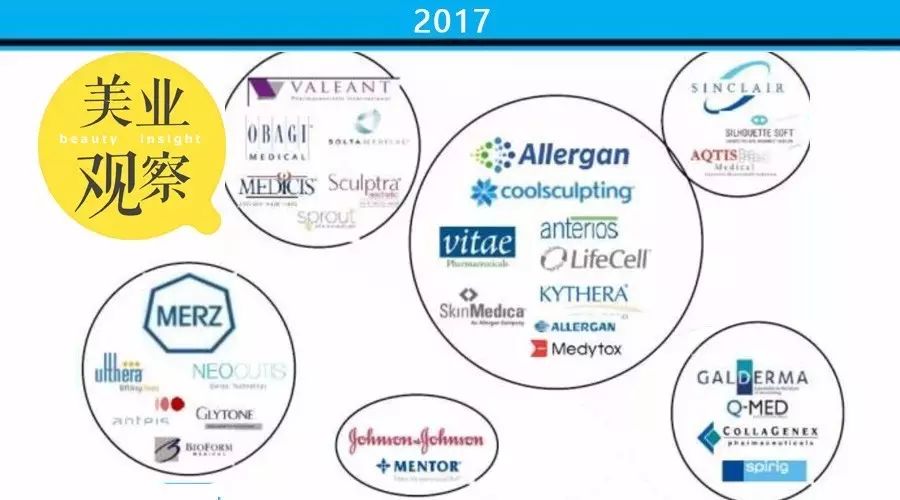

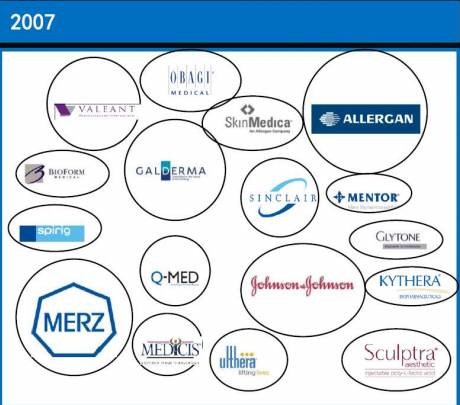

仍然是先上一组全球医药公司10年对比图,答案不言自明。

2007年 VS 2017年

来源:华熙生物CEO金雪坤讲义@美业领袖成长营

原来各自为营的状态被打破,经过十年混战,上游医药公司逐渐形成巨头之势,且过程仍在继续。

不管是上游器械类厂商还是药品公司,其发展皆与医美市场的发展有深刻关系。以美国为例,

1999年-2003年是美国医美市场的高速成长期,2004年之后增速放缓,进入成熟期——而此时,美国上游各大厂商收入规模开始快速增长,并在之后呈现出与整体医美市场规模相类似的周期波动。(来源:

ASAPS(美国整形外科学会)、Bloomberg(彭博)。

)

Valeant

成立于1960年,总部位于加拿大蒙特利尔,主要从事

仿制药和非处方药及医疗仪器

生产、销售,是

加拿大最大的制药公司

,也是世界最大的隐形眼镜生产厂商之一。

在

医药方面

,Valeant

专注于神经科、皮肤科和传染病

等方面药物的研发和制药,拥有500多种产品。

目前旗下拥有

医学美容相关企业

Obagi、Solta、Medicis、Sculptra、Sprout等。

Obagi

Obagi

创立于1988 年,总部位于美国加州,是一家

集研发、生产和销售处方类皮肤护理系列用品

的医疗公司。 产品遍布全球40多个国家及地区。

2013年3月,Valeant用3.44亿美元收购南加州公司Obagi,

进一步增强皮肤病类药物研发销售实力。Obagi公司2012年收入1.2亿美元。

Medicis

Medicis

成立于1988年,总部位于美国亚利桑那州,是一家

生产皮肤保健产品

的公司,其产品包括

粉刺药物、头虱治疗和抗真菌药膏等。

Medicis曾和Ipsen公司联合推出了2009年获得美国FDA批准上市的Dysport A型肉毒素

,用于治疗颈肌张力障碍和眉间纹。终结了当时Botox(Allergan公司)垄断美国肉毒美容市场的历史。

2012年,Valeant以26亿美元收购了Medicis公司。

Sculptra

Sculptra为全球唯一获美国FDA认可的PLLA聚左乳酸美容品牌。

由法国最大的药厂赛诺菲-安万特美国公司(Sanofi-aventis U.S.)制造,1999年在欧洲上市。

Sculptra

于2006年获FDA批准

用于治疗HIV患者的面部脂肪萎缩症

。並於2009年得到美国FDA批准

用于治疗嘴部褶皱

。

Sculptra Aesthetic

则是Sculptra的

美容适应症产品

,其主要成分为PLLA聚乳酸。于2010年7月获得FDA批准

用于注射填充浅至深层鼻唇沟及其他面部皱纹。

2011年8月,Valeant 以4.25亿美元收购了

Sanofi 在美国与加拿大的Dermik皮肤医学部门,以及Sculptra Aesthetic的全球所有权。

2014年,雀巢集团以14亿美元收购Valeant旗下包括

Sculptra

(

塑然雅

)在内的多款去皱产品在北美地区的独家经营权,并交由高德美公司负责。

Sprout

Sprout

成立于2011年,总部设在美国北卡罗来纳州罗利市。Sprout开发的

女用“春药”Addyi

,是首个获得美国食品药品管理局(FDA)批准的帮助提升女性性欲的药物。

2015年8月,Valeant以10亿美元收购Sprout制药公司

,寄望于这个药物能帮助其进入女性健康市场,并带来丰厚的收益。

Solta

Solta

位于美国加利福尼亚州,是

医学美容市场的全球领导厂商、抗衰老领域的科技先锋。

该公司提供的

产品解决祛皱、淡斑、美白、嫩肤等一系列皮肤问题

,其中包含业界

首屈一指的四个美容仪器品牌:ThermageR、FraxelR、IsolazR 和 CLAROR。

2014年,Valeant 医疗公司以2.5亿美元

完成对著名整容器械制造商Solta的收购。

Merz

于1908年在德国法兰克福创立,是一家

创新性国际医疗保健公司

。主要研制并生产

处方产品,专门治疗神经病、皮肤病以及足科病。

是

医学美容、护肤药妆、运动神经医学领域的领导者之一。

旗下主打产品

有Belotero®、Anteis Range、NEOCUTIS、RADIESSE®、ULtherapy、Botulinum Toxin等。

Bioform

BioForm

创立于2000年的美国加州,是一家

开发美容医疗用品

的公司。

生产的产品包括除皱用的Radiesse。

2010年,Merz 以2.53亿美元的价格完成了对

BioForm

的收购

,

之后BioForm被重新命名为Merz Aesthetics。

Glytone

Glytone

创立于1943年,是一个致力于

研发果酸护肤产品的美国品牌

。在1992年,Glytone研发生产出仅限临床医生使用的高效活肤的果酸产品,并成立Genesis Pharmaceutical 公司对产品进行上市销售。

2002年,世界第二大药妆研发商和法国第二大私营制药集团Pierre Fabre 公司收购Genesis,同时取得Genesis公司旗下皮肤美容品牌Glytone®的拥有权。

2012年, Merz的法国Pierre Fabre公司就Glytone品牌产品达成销售合作协议,Merz成为glytone品牌透明质酸产品的全球代理商。

Ulthera

Ulthera

成立于2004年,是

全球顶级医疗设备公司,专注于开发超声波美容仪器,是位列财富500强医疗器械公司及制药公司

。

2009年,Ulthera公司生产的Ultherapy®系统

获得美国FDA批准上市,目前为止也是唯一一家FDA批准的超音波平台设备,

有助于拉提眉部、颈部、下颚的肌肤,还能改善胸部线条与皱纹的外观。

2014 年 7 月,Ulthera公司 被 Merz以6亿美元的价格收购。

Neocutis

Neocutis

由瑞士洛桑大学的医学家、生物学家于2002年联合成立。

2004年推出第一款面霜,主打生物修复科技。

之后,Neocutis陆续向市场投放若干高科技护肤产品。

2013年7月,Merz制药收购了总部位于瑞士的Neocutis 。

Anteis

Anteis

成立于2003年,总部设在瑞士日内瓦州,

专注于透明质酸类器械产品的研究开发,产品涉及眼科、骨科及美容皮肤科。

其透明质酸皮肤填充剂、皮肤年轻化注射设备已在世界93个国家地区上市。

2004年,Merz公司和Anteis签订销售协议,以Belotero®品牌的名义

在多个国家销售Anteis开发的一系列皮肤填充剂。

2013年,Merz正式收购Anteis公司,

用以加强Merz的研发创新能力,并支持公司在医美领域成为领导者的战略。

Galderma是一家全球性制药公司

,创立于1981年,致力于提供创新医学解决方案,满足人们一生的皮肤科需求,同时为全世界健康保健专业人员服务。

公司拥有31家全资子公司和全球经销商网络以及4,000多位员工。

Galderma公司产品阵容多样,行销70个国家,

治疗各类皮肤病,包括:痤疮、酒渣鼻、甲癣、银屑病和类固醇反应性皮肤病、色素沉着、皮肤癌和皮肤老化的医学解决方案。

Q-Med

Q-Med

于1987年在瑞典成立,是

瑞典著名的玻尿酸制造商

,主要致力于透明质酸的商业化研究、生产和销售。曾于

1995年开发了世界上第一支稳定透明质酸填充剂Restylane

。1996年底,瑞蓝2号获得欧洲CE认证通过上市

。且于2008年获得中国CFDA批准进入中国市场。

2010年12月,瑞典Q-Med公司宣布以9.67亿美元的价格接受瑞士制药公司高德美对Q-Med公司的全资收购。

Collagenex

CollaGenex

于1992年成立于美国宾夕法尼亚州,

是一家特种药物公司

,主要致力于

开发和向皮肤医学市场销售专有的创新型治疗药物。

CollaGenex 在2006年推出首批经 FDA 批准的系统性产品 Oracea(R),该产品是用于对红斑痤疮导致的炎症性皮损的特异性治疗

的

唯一一种口服产品,并已成为红斑痤疮治疗产品市场中的领导药物。

2008年,高德美全资收购CollaGenex 公司,将Oracea品牌纳入旗下,与 Galderma 已有的红斑痤疮局部用产品组合形成一个重要补充。

Spirig

Spirig

创立于1948 年,位于瑞士Egerkingen,是一家

开发、生产和营销皮肤美容产品的领先公司

。Spirig公司的

产品用于治疗日晒病和皮肤屏障功能受损等疾病

,其知名品牌包括防晒产品Daylong®和干燥敏感皮肤护理产品Excipial®。

2013 年,高德美公司收购Spirig。

Sinclair

成立于1971年的英国伦敦,是一家国际性专业制药公司。致力于

通过胶原蛋白刺激提供面部凹陷、面部轮廓线提升和皮肤除皱填充剂等面部美学解决方案。

Sinclair公司的增长策略是建立针对不同地区面部美学的品牌组合。

旗下主打产品有Silhouette Soft、Ellanse、Perfectha、Sculptra。目前已在法国、意大利、德国和西班牙建立广泛的销售网络,并通过战略合作伙伴快速发展世界各地的新兴市场。

AQTIS

AQTIS

于2006年在荷兰创立,专注于

创新医疗设备的研发、生产和商业化,设计在医疗美容和其他选择性治疗领域的最小侵入性治疗方案。

2014年,Sinclair 宣布以4700万欧元的价格收购AQTIS

。

S

ilhouette Soft

Silhouette Soft®

是使用一种含有聚乳酸、能被自身吸收的双向缝线来进行面部提升的

微创疗法

,2006 年获FDA批准。

Silhouette Soft®

于2012年在欧洲市场获得CE批准,

在特定情况下用以替代同一家公司生产的整容拉皮手术使用的Silhouette Lift产品

。

2014年,Sinclair公司以1.17亿美元的价格收购Silhouette公司。

Johnson-Johnson 强生公司

于1886年创建于美国新泽西州,是世界上最具综合性、业务分布范围最广的健康护理产品制造商和服务商,为消费品、制药以及医疗器材和诊断产品的市场提供全面的产品和服务。

强生公司在全球57个国家拥有265多家子公司,雇员约112,000名,在世界各地均有其产品销售。

Mentor

Mentor

成立于1969年,总部位于美国加利福尼亚州的Santa Barbara市,

是世界上生产人工乳房假体历史最悠久、规模最大的公司

。在全球范围内有三个生产基地,均已获得欧共体颁发的CE标志,并经过美国FDA认证。

Mentor公司产品已经过30多年的临床应用,远销全球105个国家和地区,建立了包括中国在内的世界性经销和分销网络。

2014年,Sinclair以1.17亿美元的价格收购Silhouette公司。

艾尔建公司

成立于1950年,于2013年10月在纽约证券交易所上市,是一家总部位于爱尔兰都柏林的

全球制药公司

。致力于

研发、生产和销售品牌药品、医疗器械以及生物制剂等,产品覆盖中枢神经系统、眼部治疗、医疗美容、消化、妇科、泌尿和抗感染等领域

。公司业务遍布全球近100个国家和地区,拥有员工16,000位。

艾尔建旗下拥有医疗美容产品

保妥适®注射用A型肉毒毒素

、

乔雅登®注射用玻尿酸填充剂

、娜琦丽--单囊硅凝胶乳房假体、 麦格-单囊硅凝胶乳房假体、雅特丝®睫毛增长液和医用护肤品。

Skinmedica

SkinMedica

是美国知名的药妆品牌,公司成立于1999年,由美国镭射医疗权威、知名皮肤科医师Dr. Richard E. Fitzpatrick建立,旗下拥有多项SkinMedica品牌的先进

医学美容专用保养品。

2012年11月,Allergan宣布以3.5亿美元收购SkinMedica公司的美容皮肤护理业务,包括各种非处方美容护肤品及处方产品。

Coolsculpting

CoolSculpting®

是美国医疗技术公司 Zeltiq 的第一个商业产品,

可利用专利化的冷冻溶肪技术去除脂肪,

也是目前唯一获得FDA及CFDA双证,并明确功能为脂肪层减少的无创减脂设备。

Zeltiq 公司

成立于2005年,是一家利用其独有的控制冷却技术平台开发产品并进行商业化运作的

医疗技术公司。

2017年2月,Allergan公司以24.8亿美元现金收购Zeltiq Aesthetics,将CoolSculpting塑身系统与艾尔建公司的面部医美产品、整形外科产品及再生医学产品相结合,以进一步加强公司在医美领域的全球实力。

Vitae

Vitae

创立于2001年,总部位于美国宾夕法尼亚州,

产品主攻阿茨海默氏症、动脉粥样硬化、糖尿病等。

2016年,Allergan以大约6.39亿美元的价格完成对Vitae公司的收购,进一步加强Allergan的皮肤病学产品业务。

Anterios

Anterios

成立于2007年,是美国一家临床阶段的生物制药公司,

专注于新一代肉毒杆菌为主的处方药产品研发,用于皮肤和美容医学。

2016年1月,Allergan以9千万美元收购Anterios,获得Anterios公司旗下肉毒毒素靶向传输系统以及A型肉毒毒素配方外用乳液产品的全球所有权。

LifeCell

LifeCell

总部设在美国新泽西州,是

再生医学领域的领导者

。公司主要销售

乳房再造和软组织修复产品。

2016年12月,Allergan公司宣布以29亿美元收购再生医学公司LifeCell。

收购之后Allergan获得了LifeCell在新泽西州的制造场所和研发资产,其在医美生物制品方面的实力进一步巩固。

Kythera

Kythera

成立于2004年,总部位于美国加州,是一家临床阶段的

生物制药公司,

在美国及国际间专注于医美市场处方药产品的研究、开发及商业化。

2015年4月29日

,美国FDA 首批

Kybella的注射溶脂药产品用于改善成年人颏下脂肪导致的中至重度轮廓突出或面部过度丰满。

同年10月,艾尔建公司以21亿美元的价格收购Kybella公司。

Medytox

Medytox创立于2000年,是韩国一家以研究为基础的生物制药公司,

主打产品为肉毒素(Botox)和透明质酸皮肤填充剂(HAfiller)。

作为全球第四家成功研发生产肉毒素的公司,Medytox拥有

韩国市场份额第一的肉毒素品牌Neuronox,

自2006年起,已在全球27个国家获准上市。

2013年9月,美国Allergan公司与Medytox签署一份3亿6千2百万美金的技术授权协议,Allergan由此获得Medytox license新型肉毒杆菌素的全球(韩国除外)独家销售权。

看罢全球格局过去十年间的变化,有两点值得我们继续关注:

1、

本文中提到的很多品牌,以透明质酸和肉毒素为例,获得CFDA批准在中国上市的国外品牌还仅是瑞蓝2号和保妥适。那么,其他更多品牌

正进行怎样的明暗动作?

2、医美(此处含皮肤科、药妆)领域全球性的“并购大戏”,

中国公司正以什么角色参与进去

?

编辑:

美业观察

Sissy

“

全部文章

”

查看全部文章;

“

品牌墙

”

查看所有品牌;

“

mj

”

美甲美睫

文章

;

“

mr

”

美容SPA

文章;

“

mf

”

美发造型

文章;

“

ym

”

医美整形

文章;

↓↓↓↓↓ 点击“阅读原文”查看更多详情