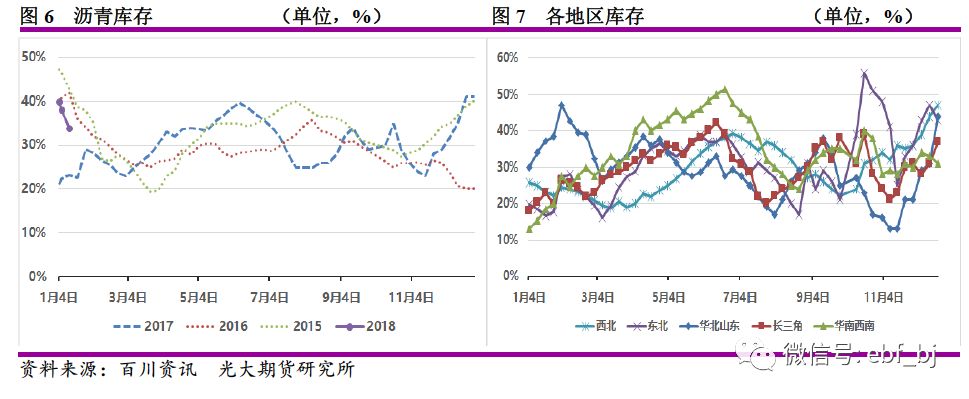

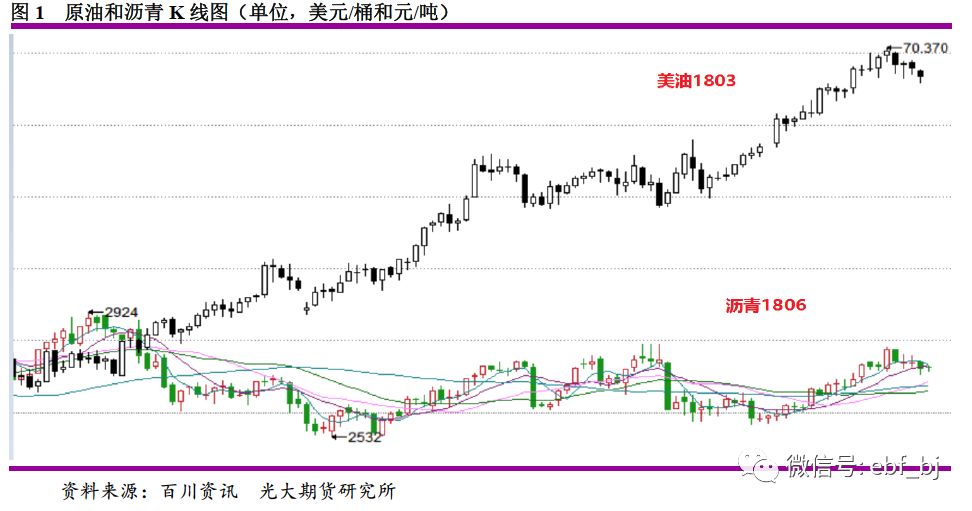

本周沥青冲高回落,主要受油价的拖累,不过基本面改善对沥青形成支撑。目前沥青裂解价差和炼厂理论盈利都处于低位,沥青与炼厂正反馈加强,沥青走势与油价趋同呈现冲高回落的走势。另外,就沥青基本面来说,炼厂生产的收缩和冬储陆续开始库存压力缓解。炼厂亏损状态下,炼厂积极生产动能减弱,转产和停产家数增多,同时高油价也支撑东北地区燃料油流向出货,西北地区因贸易商冬储热情出货流畅,山东在冬储优惠和炼厂减产停产作用下库存压力缓解。多种因素作用下,上周全国库存下降4个百分点至34%。

后市来看,我们认为本轮上涨是成本推升的结果,那么现在来看,油价继续上涨的动能在减弱,一是美国石油钻井数大幅增加,二是美国库存下降受寒冬天气影响,而炼厂开工率扩张已经出现放缓迹象,成本端或对沥青的支撑有限。就基本面来说,虽然库存已经连续三周下降,不过更多是源于炼厂主动降低开工负荷,而不是真实的需求驱动,后续炼厂的复产或压制期价上涨空间。不过值得注意的是,库存压力的缓解,炼厂推价的意愿或增加,炼厂有修复盈利空间的动能。总之,供需格局和国际油价很难共振,沥青仍不具备大幅上涨基础。另外,从期现价差角度,目前山东现货与操作上,单边不建议追涨。套利方面,关注山东现货和主力合约的套利机会。

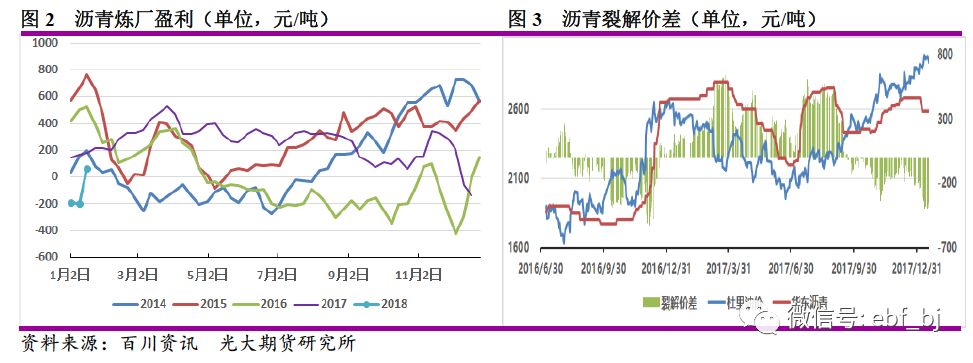

1. 裂解价差和利润低位,沥青走势与国际油价趋同

周一国际油价延续上周的强势,两地油价攀升至三年来高点,布油最高至70美元/桶上方,而美油也逼近65美元/吨,随后公布美国石油钻井数利空油价,数据显示上周美国钻井数增加10座至752座,表明美国增产动能强劲,投机客纷纷兑现离场,不过API原油库存数据继续下降支撑油价,油价冲高回落进入横盘整理。

国际油价的不断上涨,而国内沥青上涨乏力,沥青的裂解价差和盈利都处于较低水平。本周,,沥青-原油裂解价差均值由上周的-376变为-386元/吨,去年同期为110元/吨。就沥青炼厂盈利来看,得益于1月12日成品油的调价,样本炼厂扭亏为盈,从亏损200元/吨至本周的盈利12元/吨,去年同期165元/吨左右。裂解价差与炼厂利润都远低于去年同期水平,这也增加了沥青与原油的关联性,两者的走势趋同。

2. 需求淡季叠加盈利低位,沥青炼厂积极转产减产

目前,沥青刚性需求清淡,加之炼厂盈利低位,沥青生产积极性降低,转产和停产等炼厂家数增多,上周炼厂开工率下降2%至54%,开工率连续三周下降。

具体来说,西北地区,塔河石化停产消耗,预计停产到明年5月份,带动开工率下降1%。东北地区沥青正常生产,开工率维持稳定。华北山东地区,此次停产预计至明年8月份,滨燃燃化本周转产焦化,东明石化1月15日再次停产沥青,但中海滨州沥青恢复供应,华北及山东整体开工率下降2%。长三角金海宏业停产,预计持续到春节后。上海石化间歇生产,阿尔法降低沥青产量,整体开工率下降2%。华南西南,海盛达停产沥青,中海四川停产检修,检修或持续至1-2月份,带动整体开工率下降6%。本周国内现场开工率较上周下降2%至54%,连续三周保

持下降。

3. 库存压力缓解,北方现货推涨

本周库存下降4%至34%,连续3周下降。具体来看,东北地区船燃和焦化料出货流畅,炼厂库存再次下降3%。西北地区沥青需求存在缺口,塔河石化检修停产,整体库存小幅下降2%。华北山东地区现货价格全国低位,炼厂转产和停产,加之冬储优惠锁价,炼厂出库存下降3%。长三角中石化镇海和上海石化间歇生产,金海宏业停产检修消耗库存,沥青库存下降3%。华南西南地区中海四川停产,加上华南炼厂出货流畅,库存大幅下降13%。

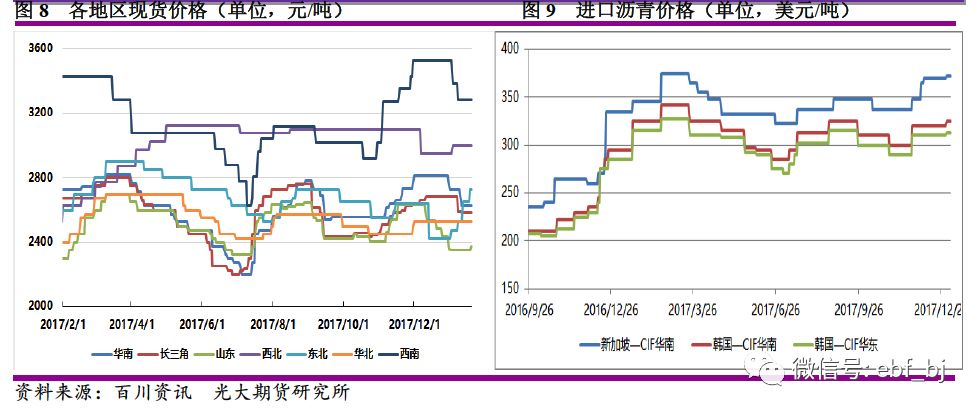

目前华南2600-2650(0),长三角2550-2620(0),山东2350-2400(+25),西北2800-3200(0),东北2670-2750(+75),华北2500-2550(0)和西南3230-3330(0)。进口方面,北方和华东进口到岸价格持稳。