点击

蓝字

关注

更多精彩推荐

更多精彩推荐

前言:

CBOT美豆持续拉升、国储收豆油政策传言不断、饲料用油添加比例放大、油厂压榨量高企但豆油库存却不增反降,且连降六周,在一系列的利多因素提振下,国内豆油行情一路高歌,表现强势。从趋势图上来看,国内豆油价格从4月初开始,便一路震荡向上,2020年4月1日时,国内一级豆油全国均价为5620元/吨,经过半年多的攀升,时至11月24日,全国均价达到8070元/吨,当然,这还不是最高点,在11月17日当天,全国均价一度达到8200元/吨,一举创下了2013年3月中旬以来的高位!但是,本周一、周二两天却迎来回调,那么后市将如何呢?

11月美农报告数据产量调整超预期,由于美豆大豆单产降至每英亩50.7蒲式耳,较上月下调1.2蒲式耳;大豆产量预计降至41.7亿蒲式耳,较上月下调9800万蒲式耳,在需求预估未作调整的情况下,美豆期末库存预估因此大幅下降至1.9亿蒲,创上最近7年的最低水平,美豆库销比也因此录得历史次低位的4.2%。同时阿根廷大豆产量预估亦较上月下调250万吨至5100万吨,出口预估维持700万吨不变,而巴西大豆产量和出口预估则维持上月预估不变,分别为1.33亿吨和8500万吨。全球大豆期末库存则下调2.5%至8652万吨,这也导致其库销比降至23.45%。

报告公布之后的时间里,市场一直在吸收报告利多所带来的利好,与此同时,南美产区天气持续干燥,虽然本周巴西和阿根廷部分地区可能出现一些零星阵雨,不过雨量较小,过去60天的降水比正常水平低了50-80%。过去几周的降雨推进了巴西大豆和玉米的种植进度,大豆种植即将进入最后的种植阶段,而已种植的作物也逐渐进入生长期,因此未来几周的降雨依然非常重要,市场担心可能威胁大豆产量。加上美国大豆出口需求旺盛,据美国农业部发布的周度出口检验报告显示,截至2020年11月19日的一周,美国大豆出口检验量为2,009,976吨,上周为2,466,715吨,去年同期为1,952,364吨。截止2020年11月24日收盘,芝商所旗下的CBOT大豆主力合约收于1191.25美分,虽较前一日跌0.25美分,但该位置仍是处于四年半以来的高点!

图1:未来第一周南美降雨累计

图2:美豆价格走势变化图

对于后期走势,市场依旧抱乐观态度,毕竟世界大豆供应依然紧张,而中国需求依然是市场的主要驱动因素,在美国和巴西,迄今为止农户签约销售的大豆数量都远远高于历史平均水平。另据ADM投资服务公司副总裁斯蒂夫·弗里德称,一些人感觉中国可能从美国买入3800万吨大豆。如果大豆出口提高,明年8月底美国大豆期末库存可能低于1亿蒲式耳,而当前美国农业部预测值为1.90亿蒲式耳。这可能推动2021年1月大豆合约突破12美元/蒲式耳。

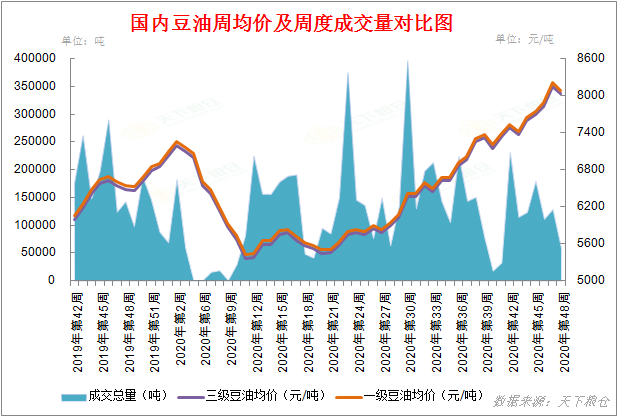

今年下半年,中小包装油需求量一直较大,当然,散油需求量也毫不逊色,据Cofeed统计,2020年6月1日至11月23日,全国豆油主要工厂豆油成交总量达到3858395吨,日均成交量为32698吨;相比之下,上半年(2020年1月2日至5月29日),豆油成交总量仅有1965525吨,日均成交量仅有20909吨。环比去年同期(2019年6月3日至11月25日),全国豆油成交总量为3339141吨,日均成交量为28060吨。另外,今年饲料用油尤其是禽料中豆油添加比例也较往年增加,加上收储支持,豆油需求量好于往年。

图3:豆油成交量统计图

国内前期持续采购美豆,第四季度进口大豆到港量仍相对较多,大豆原料供应充足及现货榨利可观情况下国内油厂开机意愿较强,根据天下粮仓的数据显示,自国庆节后油厂大豆压榨量持续在200万吨/周以上的超高水平,明显高于往年同期水平,截止2020年第47周(11月14日-11月20日),全国各地油厂大豆压榨总量2035680吨(出粕1608187吨,出油386779吨),虽较前一周2120080降84400吨,降幅3.98%,当周大豆压榨开机率(产能利用率)为58.14%,较前一周的60.55%降幅2.41%。但是整体仍处于200万吨以上的超高水平位。按当前开机速度来算,预期11月份全国大豆压榨总量在884万吨,高于上月实际压榨838.83万吨,也高于去年同期的712.61万吨。

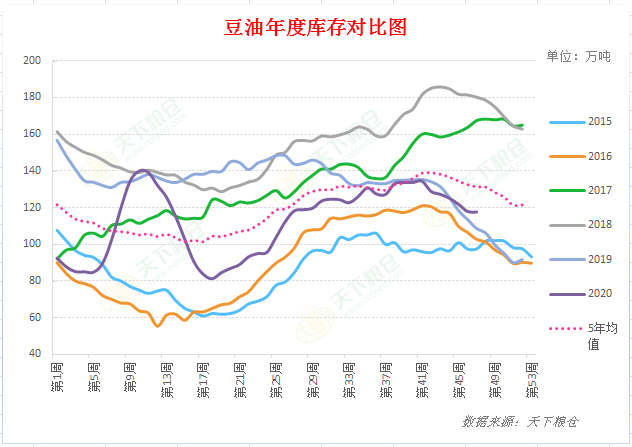

在此高压榨量形势下,国内豆油库存不但未升,反而出奇的连降六周,截至11月20日,国内豆油商业库存总量117.58万吨,较前一周的117.91万吨降0.33万吨,降幅为0.28%,较上个月同期128万吨降10.42万吨,降幅为8.14%,较去年同期(2019年第46周)的108.58万吨增9万吨,增幅8.29%,五年(2015-2019年)同期均值131.29万吨。

图5:豆油库存统计变化图

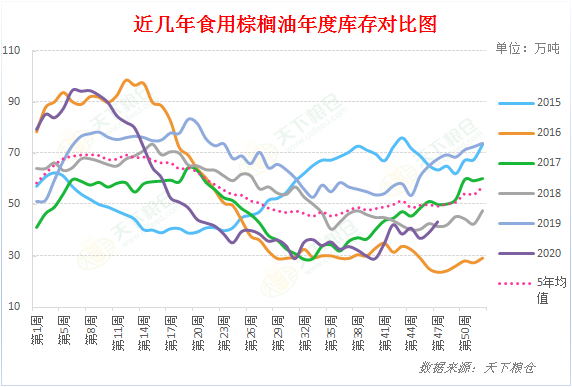

截止上周五,全国港口食用棕榈油总库存43.37万吨,较前一周39.11增10.89%,较上月同期的38.65万吨增4.72万吨,增幅12.2%,往年库存情况:2019年同期67.86万吨,2018年同期42.2万,2017年同期52.55万,2016年同期23.58万,5年平均库存为45.91万吨。国内主要港口工棕库存12.23万吨。

图6:棕榈油库存统计变化图

截止上周(截止11月20日当周),两广及福建地区菜油库存下降至33500吨,较上上周36600吨减少3100吨,降幅8.47%,较去年同期75500吨,降幅55.63%。另外,上周华东总库存在165500吨,较上上周176600吨减少11100吨,降幅6.29%,较2019年305400吨减少139900吨,降幅45.8%,较2018年450000吨减少284500吨,降幅63.2%。

虽然船运调查机构上周五公布的数据显示,11月1-20日,马来西亚棕榈油产品出口较上月同期下降16%,对印度出口量缩减近—半。但是,市场对产量下降的担忧盖过了11月出口下降所带来的利空,行业机构预计11月份前20天棕榈油产量环比减少超过10%,MPOA、UOB、SPPOMA三家机构分别给出马棕11月1-20日产量环比降10.51%、10%-14%、10.98%的预估,按此测算马棕11月延续去库概率较大。由此,马盘整体走势仍可期待。