图片来源:创维官网

来源:界面新闻(wowjiemian),原标题:创维激进的代价

作者:王子辰

国内彩电品牌龙头创维数码(0751.HK,下称创维)遭遇了其上市以来最大的业绩溃败。公告显示,这家公司2017/18财年净利润同比大幅下滑超过60%。

创维的管理层将净利润下滑归咎于面板和芯片价格上涨,以及人民币升值。2016年年中以来,液晶面板涨价潮持续时间接近12个月,平均涨幅约30%,而面板模组(包含芯片)通常占据彩电企业生产成本60%以上。人民币对美元2017年一整年升值超过6%。

数据使得管理层这一解释看上去也算合情合理。不过,还是存在悖论。

原因是,创维最大的竞争对手海信电器(600060.SH)尽管也同样饱受成本上升的压力,但这家公司2017年营业利润同比增长44%,归属于上市公司股东净利润同比增长超过5%。另外的一家竞争对手TCL集团(000100.SZ)更是强劲增长66%。

数据背后,折射的是公司产品提价无力,从而无法将成本上涨向消费者转移的苦涩事实。此外,从战略发展角度看,创维转向OEM的轻资产化模式,以及转身内容服务商所构建的生态体系,未来也都备受挑战。

冒进的战略

2016年中以来的全球面板价格持续上涨,让彩电企业普遍感受到了沉重的成本压力。

为了防止面板价格进一步上涨,创维积极囤货以求摊薄成本。

从2016年3月开始,创维的存货开始较大幅度上涨。财务数据显示,截至2017年3月31日,创维账面的存货相比两年前上升了近25个亿,至59亿元,至2017年9月30日,账面存货依然维持在58亿元的高水平。这些增加的存货主要是面板为主的原材料。以2016/17财年数据为例,当年新增12个亿的存货,其中8个亿为原材料。

这些原材料大多是面板价格高企之际买入,一旦面板价格转入下跌,对于创维来说颇为不利。降价销售将会导致亏损,不降价销售难以获取市场。

占据存货半壁江山的主要是彩电成品。截止2017年3月31日,创维账面这一数字高达39亿元;大约两年前,这一数据仅为27亿元,两年期间大幅增长12个亿。

一方面是成品的大量积压,一方面则是高成本的存货亟待化解。

而

高成本的原材料势必影响后续成品定价和盈利能力,并可能加重后期的成品挤压

,创维的压力可以想见。

有熟悉彩电行业的分析师称,创维的存货管理能力值得商榷。创维的面板主要由LG供应,双方也是多年的合作伙伴。但是在影响成本达60%的面板这一问题上,双方显然或者沟通不充分,或者创维在囤积原材料问题上,犯了冒进的错误。

事实上,对于创维来说,冒进的可能不只原材料采购。

在OLED产品线上的“抢跑”,更可能让创维成为这一领域的“牺牲者”。

2017年国内彩电市场争抢背后实际反映了厂商对于QLED和OLED两种不同显示技术路线的选择。一方的代表是押注OLED屏的创维;一方是看似保守实则稳健的海信在市场上主推ULEAD电视和激光电视。

两种不同技术路线的争夺,说到底就是视频展示效果和成本的比较。物美价廉的商品最终胜出是市场必然。

OLED的确在显示方面具备优势,更好的色域、黑位等等,但是成本居高不下,且产能受限。目前全球仅LG一家能够量产大屏幕的OLED屏。而QLED技术本质上源自原有的LCD显示技术的改良,因而成本易于控制。

二者成本方面的差异影响了终端市场价格。

以市场主流的55寸A+屏幕为例,QLED市场最低售价5499元,而OLED最低售价7499元。

与传统LED屏相比,OLED同样价格更高。还是以目前主流的55寸屏幕为例,其售价是4K高清LED屏的1.3-2倍。普通消费者从性价比角度很难倾向选择这样的新上市产品。OLED屏幕遭遇了叫好不叫座的尴尬。

在消费升级和彩电市场面临行业重新洗牌的背景下,创维抢跑OLED,意在占领中高端头部市场,形成自己的高端品牌定位。

但忽视价格因素影响的后果,必然是被市场抛弃。

海信则略显稳健,既没有跟进QLED——虽然海信是三星QLED的联盟成员;也没有跟进OLED。海信2017年主推机型是ULEAD和激光电视,以ULEAD引领消费升级,以激光电视冲击高端市场,取得巨大成功。

两家公司的不同策略在市场上最终的影响和效果截然不同。财报数据显示,2017年海信电视的零售量和零售额占有率分别为16.79%和17.96%;高端市场上,2017年海信激光电视占80吋及以上电视市场销售额的份额达到43.1%。创维则遭遇了销量和利润的双双下滑。

非常有意思的是,海信电器今年也准备OLED大屏电视了。这不仅将大大丰富海信的高端产品线,更重要的是推出时机。首先就是2018年足球世界杯赞助商的优势地位,其次就是OLED面板当前的价格已经较两年前下降超过50%,OLED面板价格与LCD之间的价格差异缩小至2.5倍。随着LG在中国的OLED面板生产线正式投产,再加上良率的提升,OLED面板价格过高的不利因素将趋向消失。

没抢跑的海信,利用最近两年大力发展激光电视形成的高端品牌形象,反而将形成对创维的巨大挑战。

激进的赊销:创维的账期到底可以有多长?

创维的产品从2014年开始就遇到了瓶颈。2013/14财年公司销售增速大幅下滑30个百分点至5%,接下来的财年进一步下滑至不足2%。

为提振销售,化解存货,创维寻求给下游经销商增加账期。

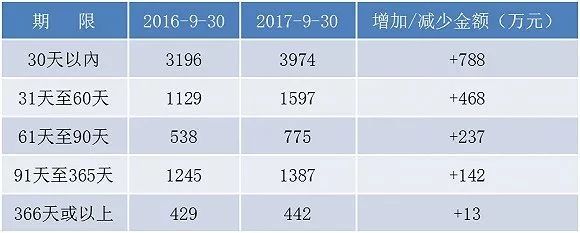

财务数据清晰显示,公司应收账款的账期长期保持在大约4个月左右的水平,远高于同业。同业竞争对手中,TCL和四川长虹的账期最高不超过50天;海信电器不足26天,远低于创维。

这一数据还可以有更加直观的验证。看两个时间点的应收款数据,经过一年的变化:

另外的一个关键数据对于观察创维的财务状况更为不利。从2015/16财年的中报开始,创维在其账面开始确认金额不菲的买方信贷数据。当年9月30日,创维应收贷款的数据为5.89亿元,到2017年的9月30日,这一数据已经增长到12.94亿元。

买方信贷实际为创维财务集团为其经销商提供的应收账款质押贷款业务。据此,创维一方面通过增加经销商杠杆,变相为自己增加经营杠杆的方式扩大销售收入。同时,还可以在公司财务上确认一笔年利率为8-10%的可观利息收入。

这对公司来说是不小的财务风险。

从现金流角度看,为经销商提供买方信贷,实际上是

创维将自己手里的现金交给经销商,鼓励经销商提升财务杠杆扩大销售规模。

在这种模式下,一旦彩电销售进一步下滑,下游经销商扛不住偿债压力,最终结果便是创维业绩急剧下滑。

这样做的好处在于创维可以的将自己的存货转移到经销商,从而降低自己的存货水平。不过,实际效果并不理想。从存货水平来看,创维的存货周转期限明显在延长,这说明通过向经销商转移存货的努力基本无效。存货周转期限从2015年9月30日的53天水平,大幅延长至2017年9月30日的68天。

事实上,通过为经销商提供买方信贷的方式扩大销售,只会得一时之欢快,长远还是靠产品竞争力和市场需求。

2011-2014年期间的三一重工,中联重科为投资者提供了绝佳的分析范本。三一重工应收账款的账期从之前的不足40天猛增至2014年末的86天,但是也造成下游经销商存货沉积和公司经营效率急剧下降。这两家公司的财务状况直至2017年才出现根本性改善。

分裂的产品路线和品牌影响力的下降

创维是中国国产彩电的龙头企业。据上市公司公告销售数据,2016年度,创维以994万台的出货量位居国内彩电第一品牌,市场份额接近20%。

不过,时隔一年,形势逆转。2017年,创维累计国内销售彩电数量仅为781万台。初步估算,其国内市场份额急剧下降近3个百分点至16.44%。

数据背后,折射出的是这家公司分裂的产品路线和品牌力影响力下降。

以财年计算,2016/17财年,创维总共销售1682万台彩电,创历史最高销售;2017/18财年1582万台的彩电销量为历史第二高点。其中,毛利最高的4K电视国内销量在过去的两个年度分别同比上涨了13%和2%;海外市场分别实现同比57%和15%的增长。

销量处于高点,但是利润却两年内连续大幅下滑,说明公司采取的是以价冲量的销售策略,通过中低端路线快速占领市场。

但在另外一面,为占领高端彩电市场,创维又是国内“抢跑”OLED屏的厂商之一。如上文分析,OLED屏价格明显偏高,性价比并不理想。

为了刺激销售,创维在2017年3月份不得不大打价格战,将其旗下55寸OLED屏电视大幅降价3000元,降价幅度超过20%。

高端产品选择大幅度降价,原来的LED屏4K高清电视则实行低价冲量。这让外界很难琢磨,创维到底是要走高端路线还是想走中低端路线?

产品路线上的分裂,背后反映的是管理层的举棋不定和对市场地位的担忧。

既不想放弃高端品牌,更不愿意失掉智能电视向中低端市场渗透的时机。这导致了创维产品设计和营销上的割裂,最终损害公司品牌形象。

从销售数量来看,2017/18财年国内彩电销量同比大幅下滑16%,也说明了其低价冲量策略的无效性。由于长期缺乏颇具市场影响力的产品带动销售和利润增长,在行业内众多竞争对手的挤压下,创维的品牌地位在下滑,产品竞争力下降。

不过,创维似乎对产品竞争力认识不够。2016年财年,公司做出的重大决定是运营互联网化,以构建内容服务平台为核心,全面围绕内容服务做文章。应该说这一战略并无多大问题,但是战术上显然出现问题了,过度追求轻资产的经营模式最终导致创维步步惊心。

创维正在经历战略转型,向智能化生态体系发展,并努力使自己由过去的硬件销售商转变成为一家内容服务商。

于是,创维近两年借助OEM、ODM的轻资产模式发展自己的硬件业务。简单来说,就是创维希望将自己的定位向供应链上游推进。在这一模式下,创维站在产业链上游设计和销售产品,中间则交由代工厂商组装完工,创维支付代工方必要的加工费。

但是这个决策,对于创维来说,可能是搬起石头砸自己的脚。

对于创维来说,OEM模式好处在于节约设备方面的资本支出。但这个模式下,创维不得不将自己盈利的一部分(也就是加工费)出让给下游代工商。具备强大市场影响力的品牌商,可以利用这种影响力进一步从下游销售获得足额补偿,从而可以让自己专心从事产品设计和质量把控。

采用OEM模式的典型公司是苹果,借助这一模式,苹果牢固掌握着供应链上游,并确保自身产品始终维持40%左右的毛利率。

但创维显然高估了自己的品牌。这家公司目前并未在彩电产品质量控制、外观设计等方面获得绝对的市场领导地位。

为创维提供代工的兆驰股份(002429.SZ)收取约11%的代工费(毛利率),以弥补人工开支和设备、厂房等固定资产的折损费用,并获得利润。

由于缺乏强大的品牌影响力,产品质量也不那么完全可靠,定价能力欠缺,创维支付给下游代工商的这部分加工费无法在终端销售获得足额的补偿。

京东商城创维彩电的消费者评价中,不少的评价都指向这家公司的产品质量不过关,或者系统卡顿。这从根本上损害着创维形象,也间接影响盈利能力。

从财务数据看,2017/18财年上半年,创维产品的毛利率下降至最近6年以来的最低水平,15.76%;净利率更是下降至-0.86%,为15年以来的最低点。

反观其最大的竞争对手海信电器,公司毛利率大致维持稳定,2018年一季度已经基本恢复至常年水平。某种程度上,不得不说,这与海信电器坚持自主生产,牢固把控产品成本,有密不可分的关系。

数据和事实都说明了一点,在缺乏强大品牌领导力的背景下,向供应链上游前移的路径,非但没有促成公司规模扩张和盈利上涨,反而最终导致了公司盈利能力的下降。

缺乏护城河的内容服务生态系统

在家庭互联网(客厅经济)发展上,彩电凭借屏幕大、内容展示丰富等优点,成为切入这一领域的最佳流量入口。近两年,围绕电视终端的争夺也成为资本市场的热门话题。百度、腾讯先后入股创维的酷开;腾讯、京东入股TCL旗下雷鸟科技,都是同样逻辑。