欢迎交流:王聪13918566336/陈飞达18817846285

长电科技盈利预测:

投资要点:

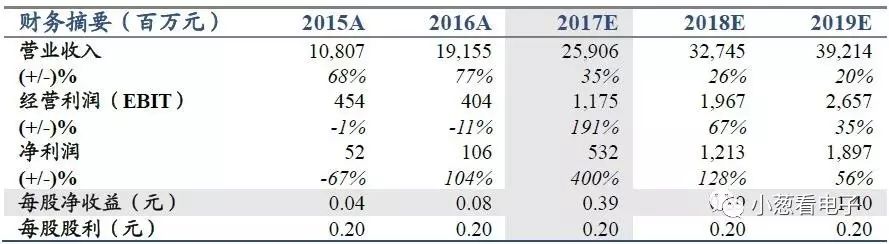

业绩符合预期,目标价22元,增持评级:2017H1公司实现营收103.2亿元,同比增长37.42%,净利润8899万元,同比增长730.69%,符合我们此前预判8000-9000万元区间。我们预计公司17/18/19年EPS为0.39/0.89/1.40元,给予目标价至22元,对应2018年PE 25倍,维持增持评级。

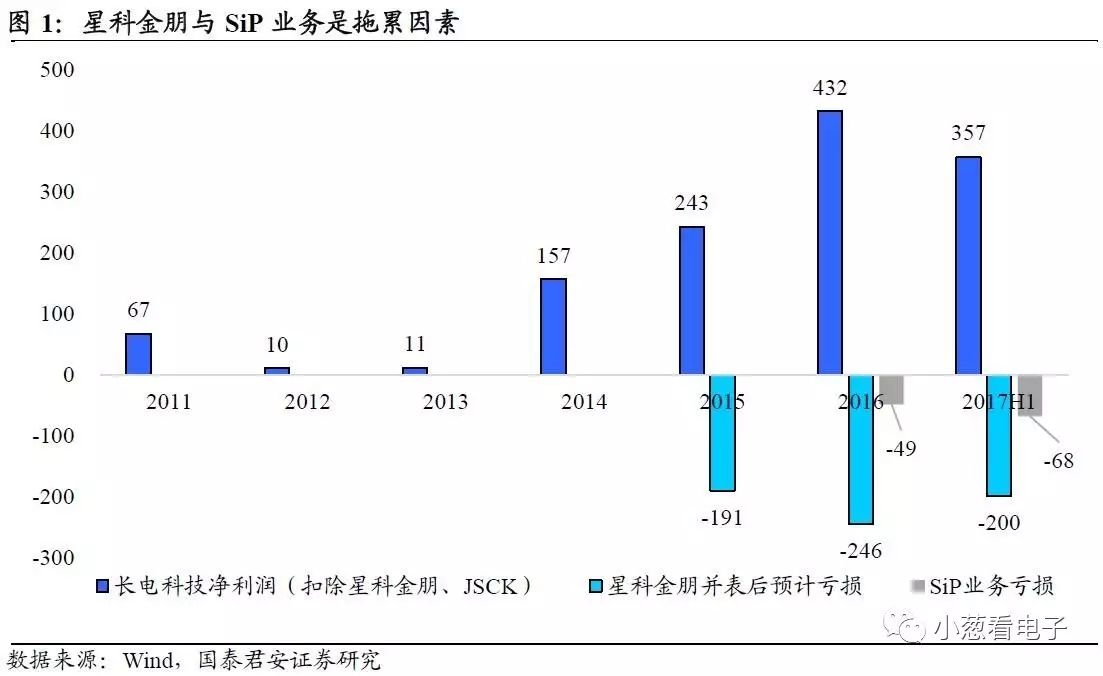

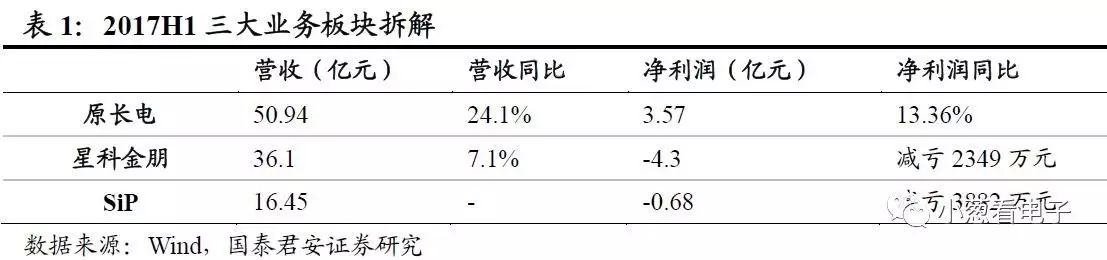

原长电将持续创新高,星科金朋同比改善:原长电1H17实现营收50.94亿元,同比增长24.1%,净利润3.57亿元,营收增速持续跑赢行业,净利润不断创新高,获利水平相比行业平均仍有大幅提升空间。星科金朋1H17实现营收36.1亿元,同比增长7.1%,亏损4.3亿元,同比减亏2349万元。星科金朋亏损主要为iPhone 10周年新机压制非苹阵营中高端手机出货,影响韩国厂业绩,另外上海厂搬迁带来亏损。进入下半年,中高端手机需求将集中释放,韩国厂导入三星等存储芯片客户,上海厂搬迁将于9月完成,星科金朋将迎来业绩拐点。

无需担忧SiP上半年亏损,业务全年获利确定:2017H1因为A客户正常的季节性订单波动,以及Q2为新产品量产投入研发,SiP业务实现营收16.4亿元,亏损6818万元。随着Q3新品量产,单季度营收有望上3亿美元,全年SiP业务将实现9亿美元营收预期不变。除A客户外,非A厂商预计将积极导入SiP,星科金朋作为全球为数不多具备SiP量产能力的厂商,未来将持续受益。

风险提示:半导体行业景气下行,行业竞争加剧。

1. 业绩符合预期

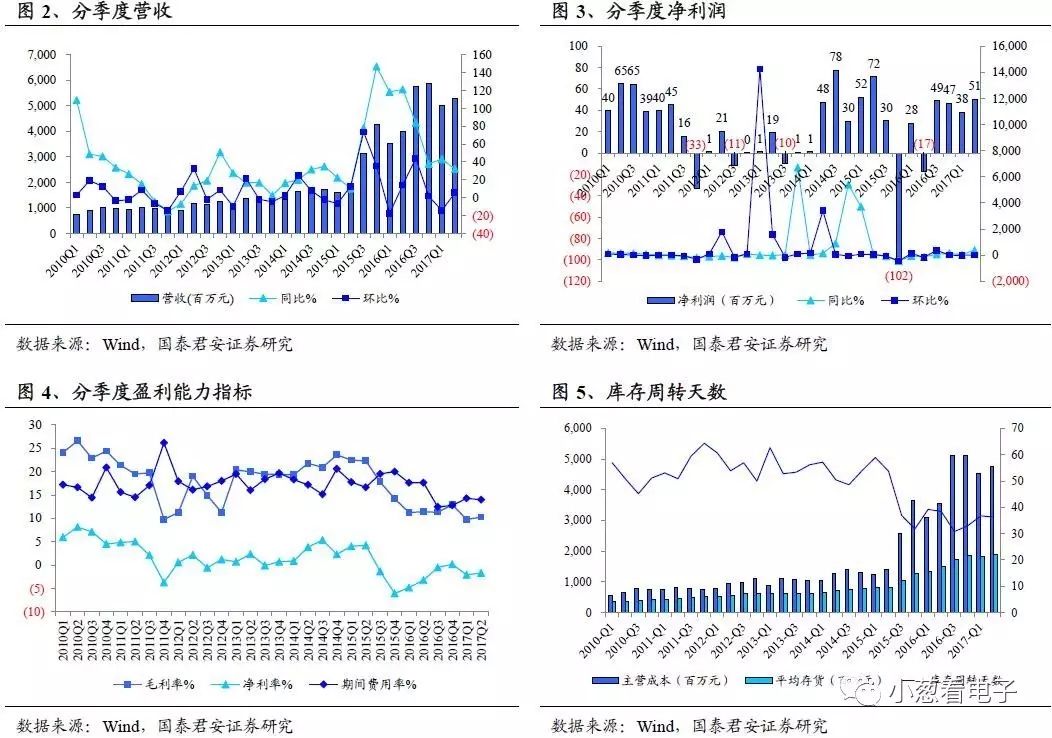

公司公布2017年半年报,营收103.2亿元,同比增长37.42%,净利润8899万元,同比增长730.69%;其中2Q17单季度实现营收52.97亿元,同比增长32.27%,环比增长5.43%,净利润5069万元,同比增长391%,环比增长32.37%。

中报净利润为8899万元,符合我们此前对中报净利润落于8000-9000万元之前的判断。就细分数据而言,概括为以下三点:1)原长电不断向好;2)星科金朋仍在亏损,但同比不断向好;3)SiP业务因为行业特性原因,上半年亏损,下半年爆发,全年盈利。

原长电科技2017H1实现净利润3.57亿元,星科金朋亏损4.32亿元(1-5月并表39%,6月100%并表,预计合并亏损2亿元左右)。SiP业务上半年处于淡季,且为A客户新一代产品新SiP案子投入较多研发费用,导致该业务1H17亏损6818万元。

2017Q2毛利率为10.24%,环比Q1略有提升,显示开工率向上爬升。与去年同期相比,毛利率较低,原因在2016H1上半年无SiP业务,该业务毛利率较低。2017Q2三项费用率13.99%,其中财务费用率为5%,环比Q1下降0.33个百分点,显示6月完成增发资金到位后对财务费用的正面影响。存货周转天数为36天,同比下降2天,环比下降1天,处于正常水平。

2. 三大业务详细拆解

目前长电科技旗下主要为三大业务板块:1)原长电科技(集成电路事业部、滁州、宿迁、先进等);2)星科金朋;3)SiP业务,全资子公司韩国JSCK负责。2017H1三大业务板块营收及净利润情况如下。

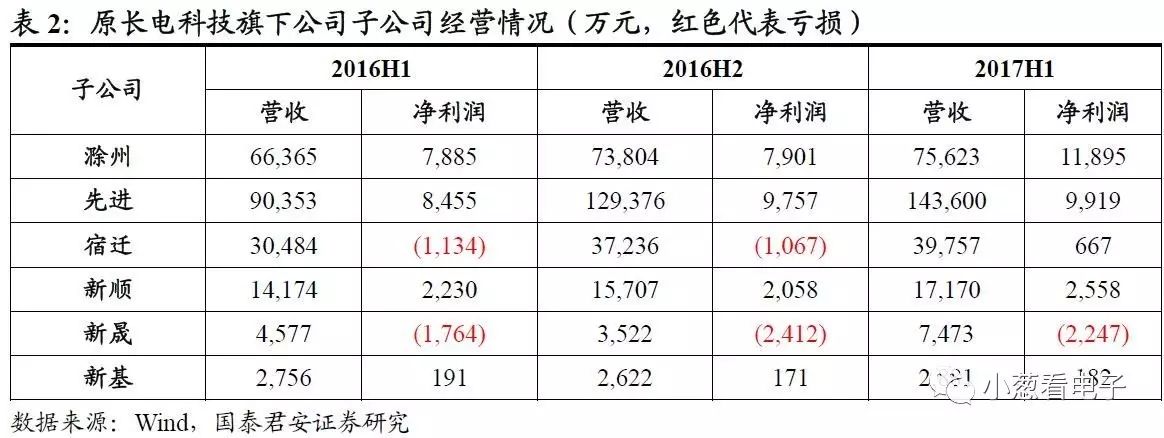

2.1. 原长电科技:业绩不断释放,预计未来持续创新高

原长电科技已经渐入佳境,自2013年以来净利润不断创新高,净利率逐渐恢复到7%左右,考虑到非经常性损益较多,这一数字较业内平均水平仍有较大提升空间。1H17原长电科技实现营收50.94亿元,同比增长24.1%,而2017年上半年中国封测行业营收增速为13.2%,龙头公司远远跑赢行业水平。

旗下各个子公司中,滁州厂通过对传统产品技术改造和挖潜增效,半导体分立器件产销两旺供不应求,实现营业收入7.56亿元,同比增长13.95%,净利润1.19亿元,同比增长50.86%。宿迁厂成功扭亏,1H17实现净利润677万元,去年同期亏损1134万元。长电先进晶圆级封装继续保持较高的增长,实现营业收入14.36亿元,同比增长58.98%,净利润 9919万元,同比增长17.31%,因新厂投入后运营成本增加,净利润尚未与营收同步增长。

2.2. 星科金朋,最困难的时点已经过去,下半年迎来智能手机旺季

1H17星科金朋实现营收36.1亿元,营收同比增长7.1%,亏损4.3亿元,同比减亏2349万元。星科金朋上半年单季度亏损在2亿元出头,但是进入Q3我们认为亏损幅度有望大幅缩减至小几千万水平,具体拆分如下。

1)上海厂:上半年上海厂搬迁导致单季度亏损7000万元左右,上海厂的搬迁工作有序推进,至报告期末FC生产线已全部搬迁完成,WB生产线已完成50%,在搬迁的同时,加快导入新老客户,客户对江阴新厂量产的考核已全部顺利通过。JCAP凸块+JSCC倒装一站式服务运营模式已经建成。上海工厂搬迁在9月份全部完成,关闭上海厂,降低运营费用。因为我们预计Q3、Q4上海厂亏损将持续下降,预计Q3上海厂亏损7000万元以内。

2)韩国厂:2017上半年全球中高端智能手机出货因为iPhone 10周新机的原因受到压制,星科金朋韩国厂7-8成营收来自手机业务,因此表现较差,上半年单季度亏损1亿元出头。进入下半年,非苹果高端智能机将在2017H2集中释放,韩国厂订单环比回升明显。星科金朋韩国厂导入三星、海力士等存储芯片客户,Q3已占韩国厂20%左右营收,对开工率提升效果显著。我们预计Q3在中高端手机订单驱动,存储芯片客户导入的拉动下,韩国厂开工率有望超75%,实现扭亏为盈。

3)新加坡厂:星科金朋旗下新加坡厂一直是经营情况最好的一个厂,Fan-out开工率满载,打线等业务随着下半年旺季来临,开工率将不断提升,Q3实现盈利。

综上,我们对星科金朋Q3盈利预计如下:上海厂(搬迁亏损7000万以内)+韩国厂(小幅盈利)+新加坡厂(小幅盈利)=星科金朋(亏损小几千万)。

2.3. SiP:无需担心上半年的亏损,行业特性使然,全年盈利

公司于2H16切入iPhone 7 SiP供应链,2016年SiP业务实现营收23.7亿元。进入2017年,Q1为iPhone出货淡季,开工率处于盈亏平衡线以下,亏损2141万元。二季度处于iPhone新老产品交替之际,公司确定拿下A客户新一代产品更多SiP订单,投入较多研发费用,2Q17 SiP业务亏损4677万元。

我们预计2017Q3 SiP业绩营收有望达3亿美元,较去年同期的1.92亿美元大幅增长,公司切入iPhone SiP供应链且不断拿下更多SiP案子的逻辑不断兑现。

3. 财务费用下降与海思导入意义重大

2016年公司财务费用高达9.64亿元,2017H1财务费用为5.33亿元,高额的财务费用侵蚀了公司大量的利润。目前增发已经完成,资产负债率已经从77.5%下降至71%,公司已于6月获得26.5亿元定增自己,8月获得4亿元左右过渡期业绩补偿,用于置换前期项目投入。同时公司已经获得国开行5年期160亿元资金额度,进出口银行100亿元资金额度,资金成本预计最高为3%出头,相比当期公司6%左右的资金成本,有一半的下降空间。

华为旗下海思为中国最大IC设计公司,每年有5亿美金左右的封测外包订单,目前由台企独享。日月光与矽品合并将导致业内诸多IC设计公司订单外流,长电科技是最优选择。星科金朋具备量产业内最高端手机AP芯片的能力,预计海思麒麟970芯片今年有望于江阴厂小量生产。海思旗下最高端芯片一旦于江阴厂顺利量产,后续向下导入低级别芯片将顺理成章,我们认为长远看长电科技有望获得海思30%的封测订单。

4. 盈利预测及估值

目前增发已经完成,长电科技=原长电+星科金朋+SiP。我们认为当前217亿的市值,只体现了原长电的价值。原长电2016年实现净利润4.32亿元,2017H1实现净利润3.57亿元,我们认为今年有望达5.5亿元,这一数据是在原长电收购星科金朋后分担2亿元左右财务费用基础上实现。若无此次收购,原长电2017年净利润在7-8亿元之间,足以支撑当前市值。当前市场对星科金朋(2倍长电科技体量,技术全球领先)与SiP业务未给予任何估值,我们认为公司处于低估状态。与同行对比,公司在PB/PS指标上显著偏低。

我们预计公司17/18/19年EPS为0.39/0.89/1.40元,给予目标价至22元,对应2018年PE 25倍,维持增持评级。

5. 风险提示

全球半导体景气度低于预期;星科金朋整合低于预期;SiP出货低于预期;Fan-out进展低于预期;