齐翔腾达发布2018年报。

公司2018年实现营业总收入279.24亿元,同比增长25.64%,归母净利润8.43亿元,同比下降0.79%,

略低于

2月28日业绩预告值(8.55亿元)。每股方面,实现基本每股收益0.47元,加权平均净资产收益率为12.13%。

公司

2018年利润分配预案为每股现金0.09元(含税)。

C4深加工龙头,2018年各项产品化工品产量162万吨。

公司是全球甲乙酮和顺酐生产龙头企业,

拥

有甲乙酮产能

18万吨/年、顺酐产能20万吨/年。

2018

年公司甲乙酮国内产销份额为50%左右,顺酐产品国内市场占比率23%左右。此外,

公司拥有

MTBE产能35万吨/年,异辛烷产能20万吨/年,异丁烯产能2万吨/年,叔丁醇产能6.5万吨/年,丙烯产能10万吨/年,丁二烯产能15万吨/年,合成橡胶产能5万吨/年。2018年公司各项化工品产量162万吨左右,其中甲乙酮生产26.77万吨;顺酐生产21.66万吨;丙烯生产12.76万吨;异辛烷生产29万吨均超设计产能,实现历史突破。

核心产品毛利率稳定。

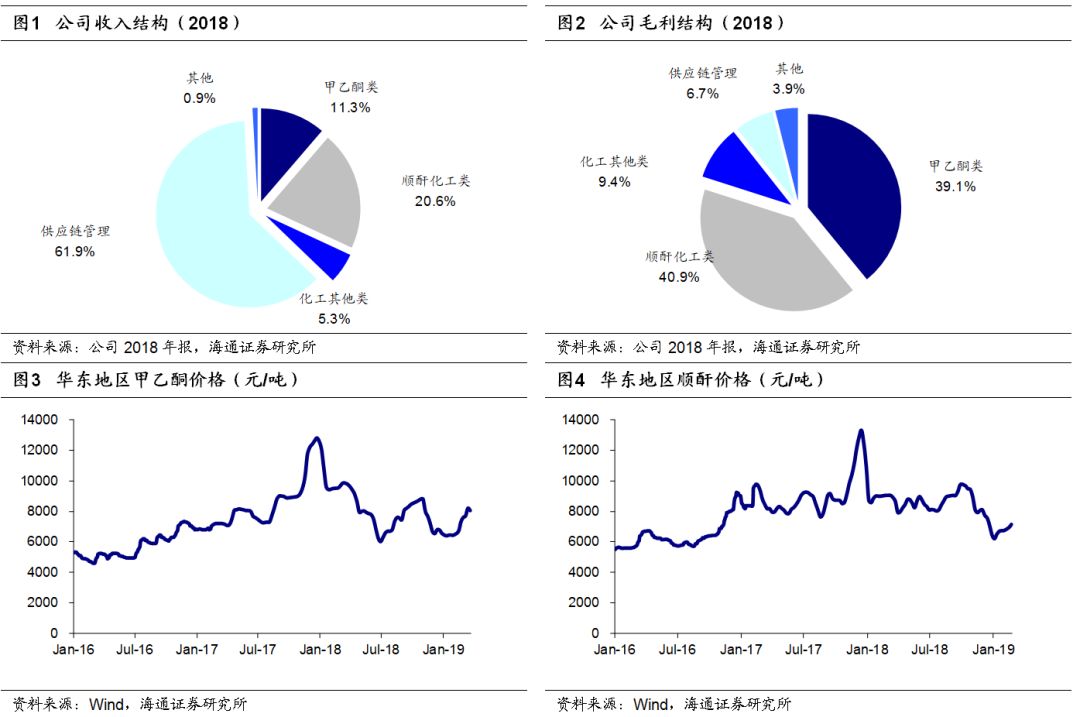

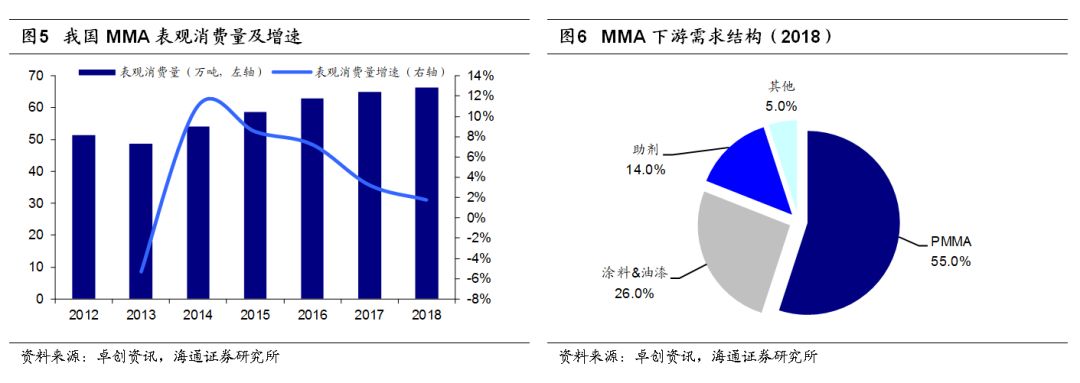

2018年,公司甲乙酮类产品收入31.51亿元,收入占比11.3%,毛利7.41亿元,毛利占比39.1%,毛利率23.5%,同比提高3.83个百分点。顺酐类产品收入57.64亿元,收入占比20.6%,毛利7.74亿元,毛利占比40.9%,同比下降0.27个百分点。2017-2018年公司核心产品(甲乙酮、顺酐)价格平稳,我们认为下游产品需求稳定增长,未来产品价格有望保持平稳,公司产品毛利率相对稳定。

各项费用增加1.36亿元。

公司

2018年分别产生销售费用1.63亿元、管理费用(含研发费用)6.19亿元、财务费用0.72亿元,各项费用同比增加1.36亿元。公司费用主要增量来自管理费用,2018年管理费用(不含研发费用)3.12亿元,同比增加0.94亿元,主要是公司供应链公司及子公司和收购Granite Capital S.A.较2017年增加导致。

终止重大资产重组,现金收购菏泽华立控制权。

2018年6月19日,公司因筹划重大资产重组停牌。公司原计划收购菏泽华立股权控制权以及上海闵悦100%股权,并在停牌期间又拟增加海外并购标的TBA公司。2018年10月19日,公司将重大资产重组标的更改为菏泽华立股权,并在11月14日股票复牌。2018年12月11日,公司终止重大资产重组,终止收购上海闵悦100%股权以及海外标的TBA股权。同时,公司改为以现金收购菏泽华立34.33%股权。

新建20万吨MMA项目和45万吨PDH项目。

2018年10月26日,公司公告投资建设20万吨/年甲基丙烯酸甲酯(MMA)及配套项目和45万吨/年丙烷脱氢项目。MMA项目投资38亿元,项目建成投产满负荷状态下,公司预计新增销售收入44亿元,税前利润8亿元;PDH项目投资31亿元,项目建成投产满负荷状态下,公司预计新增销售收入36亿元,税前利润4.5亿元。

收购菏泽华立,延伸MMA产业链。

菏泽华立目前拥有10万吨/年MMA产能,是我国采用碳四法工艺生产MMA的少量中资厂商之一,产品技术具有先进性。国内MMA生产工艺主要有两种,一种为较为传统的ACH法(丙酮氰醇法),另一种为碳四法。采用ACH法会产生两大主要问题:1.生产过程中大量使用硫酸,装置须采用耐酸设备并配套酸性废液处理回收装置(生产1吨MMA,约生产1.2吨硫酸氢铵),因此对生产成本造成一定影响;2.原材料采用剧毒的氢氰酸,具有一定安全风险。而碳四法作为一种新型工艺,不使用氢氰酸,也避免了废酸的生成及设备腐蚀等问题,原料为石油工业副产的碳四,所生产的产品质量好,对环境影响小。2017年ACH 法在我国产能占比达72%,而相对先进的碳四法占比仅为28%。

菏泽华立2019-2021年合计净利润不低于4.5亿元

。

菏泽华立2016年、2017年、2018年前三季度分别实现营业收入0元、162万元、3.89亿元,实现净利润-607万元、-673万元、4117万元。自2018年投产以来,菏泽华立经营业绩不断提升。交易对手方承诺菏泽华立2019年度、2020年度、2021年度实现的净利润不低于1.3亿元、1.5亿元、1.7亿元。

MMA消费稳定增长,价格不断走高。

MMA是一种重要的有机化工原料,主要用来生产PMMA(聚甲基丙烯酸甲酯),也用来制造其它树脂、塑料、涂料、粘合剂等,具有非常广阔的市场空间和发展前景。

根据卓创资讯,

2018年我国MMA产量55.6万吨,表观消费量66.2万吨,2012-2018年消费复合增速4.3%。

建设45万吨PDH产能,发展C3产业链。

丙烯是三大合成材料的基本原料,主要用于生产聚丙烯、丙烯腈、异丙醇、丙酮和环氧丙烷等。

2012-2018

年我国丙烯表观消费量复合增速为11.8%,2018年消费量3321万吨,对外依存度8.6%。从工艺路线及产品成本来看,相对于煤/甲醇制丙烯和石脑油裂解来看,丙烷脱氢制丙烯项目投资低、流程简单、产品收率高,综合产品成本较低,具有较大的竞争优势。2018年10月8日,公司发布《关于签订合作协议的公告》,公司与UOP签署了合作协议,约定公司根据未来丙烷脱氢规模购买并允许使用UOP的丙烷脱氢技术。

签订战略合作框架协议,积极拓展化工新材料和C3深加工。

2018年11月16日,公司公告与洪泰资本控股有限公司签订战略合作框架协议,洪泰资本充分发挥金融服务优势,为公司在并购重组、价值管理、股权结构优化等方面提供投融资综合解决方案,促进公司战略优化和内在价值提升。双方在化工新材料领域开展深度合作,合作投资公司新建优质项目;充分发挥上市公司资本运作平台优势,通过国内外并购等手段,不断完善高端化工新材料产业全球布局,加快国际化转型步伐。

2018

年12月8日,公司公告与SKC Co., Ltd.建立战略合作关系,在全球范围内共同开发化学品事业,加强在丙烯深加工领域的合作。12月16日,双方签署《环氧丙烷合作备忘录》,公司计划与SKC投资成立合资公司,共同建设30万吨/年环氧丙烷项目,项目采用赢创与蒂森克虏伯共有的生产工艺。此次合作意在拉伸公司化工产业链,推动公司在化工新材料领域取得更大的跃升。通过与国际知名化工企业的深度合作,将进一步加快公司国际化发展的步伐。

盈利预测与投资评级。

我们预计公司2019~2021年EPS分别为0.49、0.48、0.66元,给予“优于大市”评级。

风险提示:

原材料及产品价格大幅波动;项目建设不达预期。