▌

在国内,只要提到价值投资这四个字,基本上对方就认定你有以下特征:

1.以合适的价格买好的有护城河的公司

2.长期持有,忽视市场涨跌

这种理解方式有严重的问题。问题出在你把价值投资的理念等同于了一种价值投资的策略。

价值投资本身是一个理念。而“以合适的价格买入好公司,并长期持有”包含了买入价格,潜在的投资标的,投资期限和卖出时间,因此,它仅仅是一个投资策略。

当你认为价值投资者=以合适的价格买入好的公司并长期持有。你至少犯了两个错误:

1.把理念等同于策略,概念混淆。

2.默认了所有价值投资的策略只有一个。

实际上,“以合适的价格买入好公司,并长期持有”这是巴菲特的投资策略。

但是巴菲特自己也曾经在公开场合表示过,对资产很少的投资者来讲,上面的策略可能不是最佳策略。对资金很少的投资者来讲,买入更有安全比边际,更便宜的股票要更好。

实际上,在价值投资的理念下,可以有非常多的投资策略,绝不仅仅只有巴菲特推崇的那一种。

▌二、价投核心概念只有四个

价投的核心概念只有4个,3个是祖师爷格雷厄姆提出来的,1个是“大师兄”巴菲特提出来的。

这四个概念就是价投里的无上心法,剩下的都是“招式”问题,招式可以不同,但是大家的心法确实统一的:

1.股票实际上是公司所有权的证书,是对公司的部分所有权。

这是第一个重要的概念。这也就意味着你买入股票实际上是在投资一个公司,如果公司本身在逐渐成长,价值就不断地被创造。那么在创造价值的过程中,作为部分股权的所有者,我们持有部分的价值也会随着公司价值的增长而增长。

2.理解市场是什么。

股票一方面是股权,一方面又确确实实是一个可以交换的证券,可以随时买卖。既然是随时买卖的东西,那么自然就会存在短期内的供需平衡问题。因此从短期来看,供需关系决定了股票价格,从长期来看,企业价值会最终决定股票价格。因此,有了格雷厄姆经典的名言:股票市场短期是个投票机,长期是个称重机。

作为投资者,我们应该如何看待这个股票市场呢?格雷厄姆提出来一个很经典的概念“市场先生”。简单来讲,就是“市场先生”每天会跑到你门口问你要不要买股票,问你要不要卖掉你手里的股票。但是这个“市场先生”从来都不会告诉你真正的价值是什么,它只告诉你价格是什么,因此你不能把市场当做一个老师。

3.投资本质上是对未来进行预测。

而预测的结果不可能100%正确,因此聪明的投资者要留足安全边际。这样一来,即使你预测错误了,也不会亏多少钱。如果你预测争取了,那么你就会获得高于平常人的回报(安全边际越大,回报越高)。

4.“大师兄”巴菲特经过自己50年的投资经验,总结出了价投的第4个重要概念,能力圈。

能力圈概念最重要的是边界,而不是大小。能力圈指的是,投资者可以经过长期不懈的努力,在某一个领域获得超越几乎所有人的深刻见解,因此对公司未来的表现,做出高出所有人的更准确的判断。

不管是巴菲特推崇的“买入并持有”,还是赛思卡拉曼正在执行的“捡烟蒂”,本质上都在遵循这4个概念。

这4个概念里,压根没有什么长期持有,没有什么一定要低周转率,也压根没有什么优秀的公司,更没有长期持有优秀的公司。

以低价买入优秀公司的股价,并长期持有,这当然是价值投资的一种,但这显然并不是全部。对普通投资者来讲,这个玩法的难点在于,99%的人不具备判断一个企业是否优秀的能力。

这四个概念就相当于投资里面的心法,心法有了你想搭配什么武功是你自己的事情。

因此,在美股里,很多搞垃圾债的,赌重组的,搞激进投资的,都是价值投资大师。大家心法完全一样,只不过招式不一样而已。

▌三、投资策略可以是各种各样

上面介绍的就是价值投资的全部理念了。

大多数人花了大量时间去看关于价值投资的书籍。其实绝大多数这些书籍仅仅只是反复的重复这些理念罢了。

因此,很多投资者其实到头来只是学习了一个理念。

残酷的是,理念并不会让你赚钱。

让你真正赚到钱的是投资策略。

价值投资的本质是找到便宜货。而投资策略解决的是去哪里找便宜货,如何买卖的问题。

为了方便大家理解,我想了一个不太恰当的比喻。

假设你现在要去“捡尸”(捡走喝醉的女生….),这是你的目标。仅仅只有这一个目标就够了吗?有这个目标就能保证可以捡到吗?

显然不是的。有了这个目标之后,你要有具体的策略。你应该晚上去捡,而不是白天,你应该去夜店门口捡,而不是饭店。

后面具体捡到“尸体”的过程就是投资策略。

对价值投资者来讲,你的目的是找到便宜货,以5毛钱买到1块钱的东西,并且确保它未来2-3年可以变成1块钱。这个目的同时也是价值投资理念的体现。

要完成上面的目的,你还需要具体的投资策略。

因为,美国不算OTC有3000多家企业,算上OTC有将近9000家企业。

挨个挨个看年报时不现实的,非常低效,也很蠢。

这就跟你白天去大街上“捡尸”一样蠢。

在一个投资者的自我学习过程中,你不应该花太多时间在价投的核心理念上。因为这些理念很容易学习,你性格合适就具备成为价值投资者的潜质(耐心,理性和不从众)。

你应该花大量的时间去研究这些可复制的投资策略。

那么除了老巴同志的买入并持有之外,还有那些好用的投资策略呢?

▌四、分拆策略(Stock Spin off)

这里简单介绍下美股中的投资分拆企业这种策略。

分拆是将子公司的股份分配给母公司的股东,然后将子公司从母公司里剥离出去。

分拆让母公司得以剥离那些不再适合公司战略计划、表现非常糟糕或者让投资者对母公司产生负面印象进行打压股价的业务。当一家公司的一项或者多项业务陷入了法律纠纷、信誉糟糕、业绩起伏不定 或者要求使用一种极其复杂的财务结构时,这家公司的股价可能也会受到抑制。分拆这些业务的目标是为了创造出较当前整个公司更具市场综合价值的分公司。

其实对投资者来讲,价格比质量更重要。举个例子:假设现在有一部用了3年的iPhone4s,这个4s被用的又破又旧,因此可以是个“小垃圾”。而这个小垃圾的售价仅仅只有10元,你买吗?

我绝对会买的。所以,对绝大多数资产而言,价格比质量更重要。

只要足够便宜,任何东西都可以是好东西。

那么,为什么分拆是个好策略呢?

一般来讲,刚分拆出来的公司存在比较严重的抛压:

1.许多获得分拆出去公司股份的母公司股东会选择卖出这些股票,因为他们大多数对这个业务知之甚少,并且卖出股票比了解这个业务更容易。

2.如果母公司股东有指数型基金,而分拆出来的企业不是指数型基金的标的股(大多数情况下都不是),指数基金就会不考虑价格而卖出这些股票。

与此同时,这一时期的买盘非常不足:

1.一般分拆出来的公司市值在2亿-20亿美金。大型机构投资者可能认为新成立的公司规模太小,无法投资。

2.这些小的公司不可能赢得华尔街的青睐,因为华尔街从这些股票中赚不了佣金,媒体自然也不会报道。

3.华尔街的分析师最开始是不覆盖这些股票的,原因也是市值太小。

最后,分拆公司的管理层有动机短期保持股价低迷。

这是因为管理层经常会根据最初的交易价格来获得股票期权,在他们正式获得这些期权前,他们有动力保持股价低迷。结果就导致很多分拆出来的公司在最初阶段管理层没有努力去宣传公司的价值。

以上这些因素导致投资分拆企业这种策略其实是很高效的。

▌五、周期股策略

周期股的策略有很多,我介绍一种我觉得非常合理的策略。

在每轮油价上涨到周期顶部时,总会有一些企业碰巧在这个时间点做套期保值(Hedge)。

这里的策略主要针对的就是这些套期保值的企业。

举个例子:

假设在周期性低谷来临时,企业A有未来两年产量的“套期保值“(指的是企业实际上已经把未来2年生产的产品以一个高价销售掉了),这个企业就符合我的策略,也就进入我的观察单里。

假设这个企业A在Hedge期间,每年的EPS是4美金。自由现金流大概是4.5美金左右。

然后当股价下跌到6-7美金之间,我觉得安全边际就非常大了。

为什么是6-7美金呢?

7美金对应的是1.55倍P/FCF。其中FCF代表自由现金流。而公司还有2年对冲,这两年内可以产生9美金自由现金流。

以7美金价格买入意味着,未来1年半的时间,作为股东,你就可以收回你的投资成本,然后2年后你还持有公司一堆固定资产等。

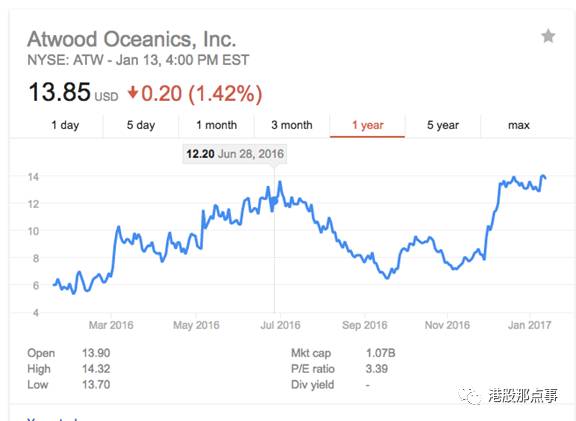

在2016年,“A”就是ATW。

可以肯定的是,基本上每一轮石油或天然气周期低谷来临时,你都能找到类似”A”的公司。

当低谷来临时,找到这些公司,然后耐心等待,等到一个你完全放心的价格,然后买入,这就是我的这个策略。

▌六、期权投资策略

最后简单说一下期权投资策略。

我个人在捡烟蒂时,基本上都是使用长期期权(英文缩写是LEAPS)来捡的。

本身在捡烟蒂时,你就会碰到归零的风险。因为一般烟蒂存在于快破产,遭受诉讼,运营困难的公司里。

这种烟蒂的策略要形成一个投资组合才能真正有效。

在今天,捡烟蒂这个策略依旧有效(虽然烟蒂已经越来越少了),但是你没必要拿股票去捡,你可以用期权去捡了。

期权的存在可以帮你限制最大亏损额度,同时提高赔率。

一般你有两种期权捡烟蒂方法:

方法1:

假设我本来要买1万股B公司的股票,每股价格是10美金,所以是10万美金。用长期期权来捡意味着,你可以买1万股B公司的期权,到期日是3年后。这个期权的成本可能是1.5美金每股,因此你只要买1.5万美金的期权,就相当于买1万股股票了。

这样做的最大好处是资金成本很低。

你可以用剩下的8.5万美金,继续去买别的烟蒂,这1.5万美金期权带来的投资收益完全等于10万美金股票的收益。

另外一个巨大的好处是:强行控制风险。

当你投10万美金买股票时,你最大的亏损额度是10万美金。

而当你花1.5万美金买期权时,你最大的亏损额度是1.5万美金。

两种方法在收益上是完全一样的。

因此,买期权实际上在收益不变的情况下,限制死了你最大的亏损额度。

方法2:

对价值投资者来讲,一旦你可以确定价值回归的时间,你就可以使用长期期权。

那么怎么确定回归时间呢?

答案其实就是:催化剂。

假设企业B的股票,现在每股价格是10美金。我非常确定这个公司未来2-3年的股价会到30美金。

在这种情况下,我会买入价外的长期期权。

假设我管理者100万人民币的资产,我会愿意给这样的机会配置3-5万人民币。

如果我是对的,那么3-5万人民币可能会在2-3年后变成50-60万。

如果我是错的,那么3-5万归零。

这样的风险收益比显然是很诱人的。

这种期权策略的局限性在于资金量大了之后就无法继续使用了。

▌七、我个人对巴菲特策略的理解

最后说一下我个人对巴菲特的“以合适价格买入优秀公司并持有”策略的理解。

我目前认为这个策略有三个Bug的地方,由于篇幅这里只写出两个,有兴趣的朋友也可以猜一猜。

a.大多数人没有远见,无法理解什么优秀的企业。

巴菲特最著名的投资之一是可口可乐。

如果你问你身边一个稍微懂点经济的人,为什么可口可乐这么厉害?

他大概率回答你的问题是:可口可乐有秘密配方,同时销售渠道广啊,遍布全球,每个村子角落里都有它的销售渠道。

如果你认为这就是巴菲特买可口可乐的原因,你真的太天真了。

根据巴菲特自己的演讲,除了超强的销售团队,秘方等等比较显而易见的优势之外,可口可乐还有四个巨大的特点:

1.把顾客训练成了巴甫洛夫的“狗”

如果你仔细看雪碧和可口可乐的广告。

它们都在强调一个感觉:喝进去的那种爽的感觉。

因此这些广告都有这些碳酸饮料开瓶时的声音,喝下去的声音,碳酸饮料在滋滋滋冒泡的声音。

可口可乐像训练“狗”一样训练自己忠实的消费者。

不论冬天夏天,一旦喝过可口可乐,看过可乐广告的消费者很热,很干燥,他们就会产生生理反应,这就像雪碧的广告语一样:透心凉,心飞扬。

久而久之,消费者就被调教成了巴甫洛夫“忠诚的狗”。

所以,你我皆“狗”也,不过可口可乐牛逼的地方是:做“狗”也挺开心的。

2.可口可乐没有味觉积累

基本上任何饮料都有味觉积累。

比如,让你早上喝一杯果粒橙,中午再来一杯,晚上再来一杯,你就像吐了。因为早上那杯果粒橙实际上在你的味蕾上产生了6-8个积累,导致你再次喝这个饮料时会有腻的感觉。

因为味觉积累指的是一天之内,你无法重复消费一般的饮料。

而可口可乐就不一样了。

可乐类的碳酸饮料是没有味觉积累的。

你可以一天喝5瓶,都不会有腻的感觉。不信你可以试试~

这就意味着消费者是可以一天之内重复消费可口可乐的。这一点上它比绝大多数饮料要强。

以上可口可乐的事情只想说明一个事情:判断一个企业是否对普通人来讲优秀太难。

b.这个策略太完美了。

正是因为这个策略的完美性,导致巴菲特的名声传遍了全球。

而这种完美性吸引了无数的竞争者。因此有大量的竞争对手涌进这种策略里来,有很多PE也都是效仿这种策略,比如说张磊的高龄资本。

这导致了一个尴尬的事实:一般大家看到的好公司,价格都不便宜。

别的投资者也不是傻子,在茅台没出问题时候,股价是不可能暴跌的。

因此,要实行这个策略很多时候就要比别人看得远,看的深刻。

我大胆的意淫一下,李录(查理芒格的弟子)10年前买入比亚迪,很可能是因为10年前他就看到了中国的环境污染,以及中国政府是会鼓励电动车发展的。这些意淫的依据是查理芒格的一个采访。

这谈何容易?!

格隆汇声明:格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。

利益声明:本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

● 投稿给格隆汇:[email protected]

● 添加微服妹妹微信号:guruclub_011

● 参加格隆汇三大线下活动:汇说、汇路演、汇调研

● 广告投放:0755-86332133-823

● 商务合作:0755-86332133-823