一、本周期货行情回顾

二、现货库存增加,内外价差缩小

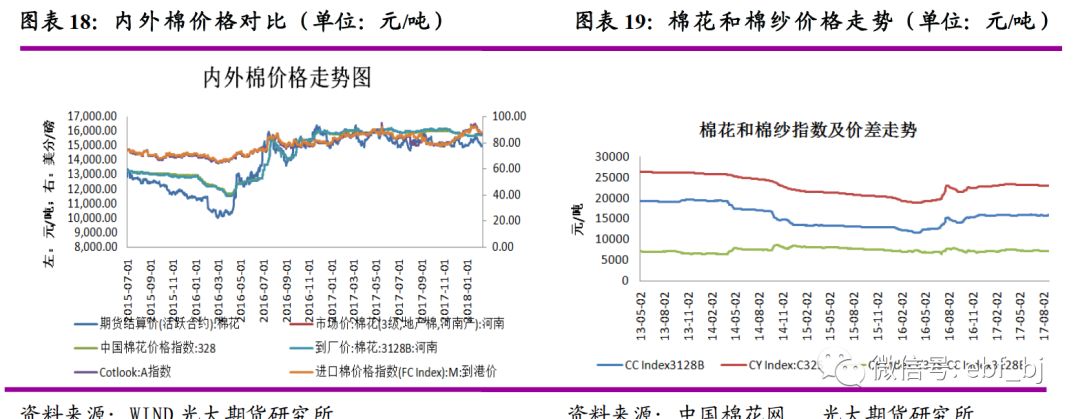

春节将至,国内棉花、纺织企业多已停工、放假,棉花现货市场购销清淡。经过1月份的补库,纺企对于节后的开工生产也做好了棉花原料的补充工作。尽管过去两周期价持续下跌,但现货市场受影响较小,目前“双28”手摘棉疆内提货价维持在15800元/吨(毛重)、“双28”机采棉疆内提货价在15300-15400元/吨。 上周国际现货先跌后涨重心明显下移,国内维持弱势,内外棉价差继续扩大。中国和进口棉价格指数周均差价1571元/吨,扩大402元/吨。

三、国内外市场动态及影响因素分析

(一)新棉销售低于四年均值

据对80家大中型棉花加工企业的调查,截至2月9日,全国加工率为95.8%,同比下降0.8个百分点,较过去四年均值上涨1.3个百分点,其中新疆加工99.4%;全国销售率3为44.8%,

同比下降21.3个百分点,较过去四年均值减缓9.7个百分点,其中新疆销售44.0%。 按照国内棉花预计产量612.7万吨(国家棉花市场监测系统2018年1月份预测)测算,截至2月9日,全国累计交售籽棉折皮棉585.8万吨,同比增加93.4万吨,较过去四年均值增加26.7万吨,其中新疆交售籽棉折皮棉501.3万吨;累计加工皮棉562.2万吨,同比增加85.4万吨,较过去四年均值增加26.8万吨,其中新疆加工皮棉498.1万吨;累计销售皮棉262.3万吨,同比减少63.1万吨,较过去四年均值减少105.2万吨,其中新疆销售220.6万吨。

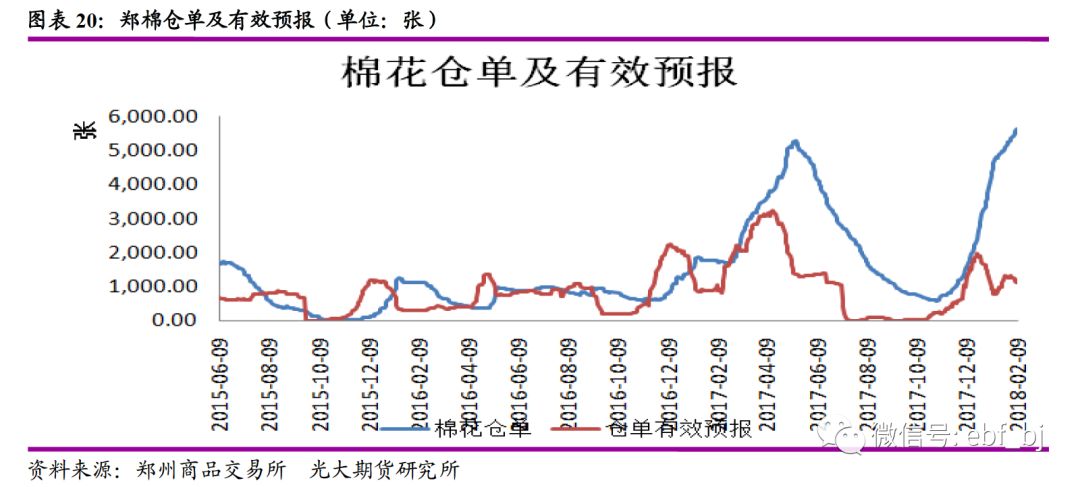

(二)郑棉仓单生成不断创新高

郑棉仓单大量预报及生成,截止2月9日,郑棉仓单总量5634张,有效预报1130张,总计6764张,约合27万吨,比同期的2682同比增幅超过152%。本年度销售进度迟缓,加上面临三月抛储,加上1月盘中出现卖保机会,导致仓单量持续上升。

(三)下年度美棉面积略增 德州面积占比过半

根据NCC对美棉种植预期,2018/19年度美国棉花种植面积预期达到1307.8万英亩,同比增加3.7%。分棉花类型看:预计2018/19年度美国陆地棉种植面积1282.4万英亩,同比增加3.8%。皮马棉面积25.4万英亩,同比增加0.8%。陆地棉分产区来看:预计东南棉区面积258.2万英亩,同比增加2.3%。其中佐治亚州和阿拉巴马州面积分别为128.7万英亩和43.9万英亩,同比分别增加0.5%和0.9%。中南棉区预计面积194.3万英亩,同比减少0.1%。其中密西西比面积79.6万英亩同比减少5.4%。西南棉区预计面积800.7万英亩,同比增加5.7%。其中得州面积715.4万英亩,同比增3.7%。西部棉区预计面积29.3万英亩,同比减少6.7%。德州地区陆地棉加皮马棉总面积716.2万英亩,占美国总预期面积的54.8%。 如按照绝收率15%计算,收获面积约1110万英亩。按照单产842磅/英亩测算,美棉总产量有望达到423万吨,其中陆地棉407万吨、皮马棉16万吨。

(四)USDA:全球总产增消费减 期末库存增加

据美国农业部(USDA)最新发布的2月份全球棉花供需预测报告,2017/18年度全球棉花总产2642.6万吨,相比上月增加8.8万吨,相比2016/17年度增加322.4万吨,增幅13.9%。全球消费量2623.6万吨,调减7.1万吨,较2016/17年度增加125.2万吨,增幅5.0%;进出口贸易量约832万吨,调减约3万吨。全球期末库存1928.1万吨,调增16.6万吨,同比增加19.6万吨,增幅1.0%;全球库存消费比73.49%,同比减少2.9个百分点。 本月调整中,全球棉花产量调整的主要是中国和印度;消费量印度调减5.5万吨;出口量美国和印度分别调减6.5和2.2万吨,澳大利亚和巴西分别调增2.2和2.1万吨。期末库存中国、美国和巴西均有调增,印度和澳大利亚均调减。

(五)美棉出口:中国大举采购 装运再创新高

美国农业部报告显示,2018年1月26日-2月1日,2017/18年度美棉出口净签约量为9.13万吨,较前周增长33%,较前四周平均值增长75%。新增签约主要来自中国(2.23万吨)、巴基斯坦(1.60万吨)、土耳其(1.39万吨)、印度尼西亚(8800吨)和越南(5987吨)。2018/19年度美国陆地棉净签约量为2.68万吨,买主是中国(1.64万吨)。2017/18年度陆地棉装运量为9.8万吨,较前周增长42%,较前四周平均值增长56%,再创年度新高,主要运往中国(1.95万吨)、越南(1.65万吨)、巴基斯坦(1.55万吨)、印度尼西亚(1.07万吨)和土耳其(1.05万吨)。 2017/18年度皮马棉净出口签约量为1746吨,较前周减少19%,较前四周平均值减少5%,2017/18年度皮马棉装运量为4717吨,较前周增长63%,较前四周平均值增长63%,主要运往中国(2063吨)、印度(1406吨)、越南(499吨)、日本(158吨)和秘鲁(136吨)。

(六)其它主产国动态

2月1-7日,印度棉花和棉纱价格走势稳定,涤短纤维价格再次上涨。与此相反,受国际市场棉花价格下跌影响,巴基斯坦棉纱价格已经开始大幅下跌,孟加拉国的棉纱价格也开始回落。虽然印度国内棉花需求开始下降,但是棉花价格却相对坚挺。对中国出口方面,印度、越南和印尼对中国的棉纱出口价格均有所下调,下调幅度在1-2美分左右。

四、操作策略及建议

过去两周,国内期棉价格持续走低,CF805合约两周内从1月26日的高点15635元/吨最低9日夜盘的14840,两周最大跌幅795元/吨,随着国内跌幅扩大,美棉走势相对偏强,内外价差继续拉大。从现货层面看,因企业备货多接近尾声或已结束,过去两周的期货下跌对现货的影响较小,目前纺织企业库存可以应对春节后的生产,加上3月份抛储,节前提高保证金等因素,节前三个交易日乃至节后开盘,期价仍将维持弱势运行,操作上建议投机客户以控制风险为主,轻仓过节。