前

期报告:

海通医药爱尔眼科重磅深度:三问爱尔眼科之开篇——长期空间及合理估值

海通医药爱尔眼科三季报点评:利润继续高增长,内生增速靓丽

投

资

要

点

事件:

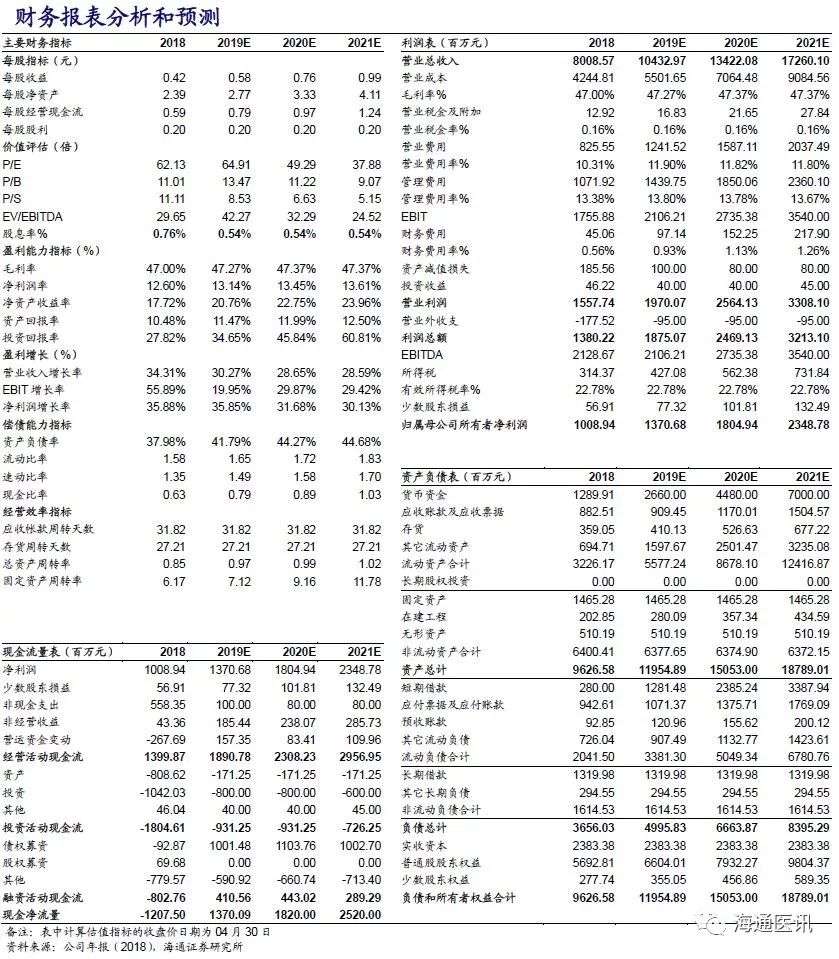

公司近期发布

2018

年报及

2019

一季报,公司

2018

年实现营收

80.09

亿元(

YOY+34.31%

)

,

归母净利润

10.09

亿元(

YOY+35.88%

),扣非归母净利润

10.79

亿元(

YOY+39.12%

)。

2019Q1

实现营收

22.45

亿元(

YOY+28.50%

)

,

归母净利润

2.99

亿元(

YOY+37.84%

),扣非归母净利润

2.72

亿元(

YOY+30.15%

)。

点评:

门诊量、手术量均高速增长,屈光业务增速亮眼。

公司

2018

年门诊量

573.56

万人次,同比增

13.00%

;手术量

56.45

万例,同比增

9.07%

,剔除白内障手术量后同比增

18.26%

。

2018

年公司屈光手术收入

28.12

亿元,同比增速达

45.59%

;白内障手术收入

15.45

亿元,同比增

9.01%

;视光服务收入

14.77

亿元,同比增

26.04%

;眼前段收入

9.83

亿元,同比增

24.92%

;眼后段收入

5.42

亿元,同比增

13.57%

。我们预计屈光业务高增长主要受益于:

1

)国内屈光业务因全飞秒、

ICL

等高端手术占比提高而量价齐升;

2

)收购

Clínica Baviera

提升屈光收入占比。

国内十大门店净利润维持

33%

高增长,非十大门店随渠道下沉净利润增

30%

。

2018

年公司前十大门店合计贡献收入

24.79

亿元(

YOY+21%

),归母净利润

5.42

亿元(

YOY+32%

),扣除收购少数股权因素同比增

33%

,我们预计体内成熟门店的天花板远未达到,品牌效应显著增强。

2018

年非前十大门店合计贡献收入

46.16

亿元(

YOY+29%

),归母净利润

3.68

亿元(

YOY+30%

),我们认为,随渠道下沉公司竞争力有望持续提升,分级连锁模式日臻成熟,二三四线城市门店利润增速有望继续爬坡。

扣除海外并购内生净利润增速

30%+

,维持高速增长。

通过我们测算,扣除海外并表后,

2018

年国内收入内生增速为

26.1%

,净利润内生增速为

34.6%

;

2019Q1

国内收入内生增速为

32.3%

,净利润内生增速为

34%

,我们预计缘于公司优异的内生增长及小部分收购增厚。

盈利预测与投资建议:

我们看好爱尔眼科构建

“

眼健康生态圈

”

,预计公司

2019-21

年净利润为

13.71

、

18.05

、

23.49

亿元,同比增

36%

、

32%

、

30%

,对应

EPS

为

0.58

、

0.76

、

0.99

元

/

股。

2018

年公司收购及新建共

13

家医院,并新建了

23

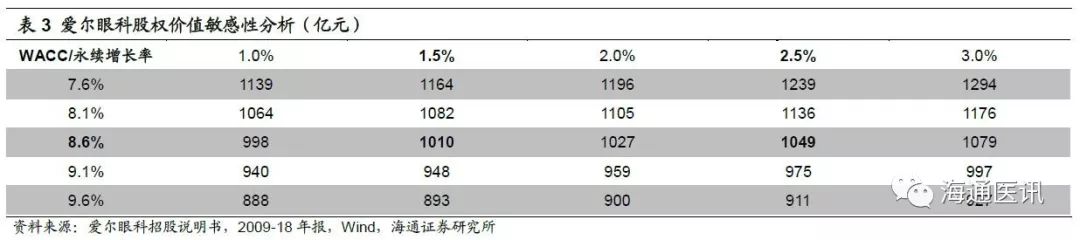

家眼视光门诊部,我们采用绝对估值法测算,给予爱尔眼科目标市值区间

1010

亿元

-1049

亿元(永续增长率

=1.5%~2.5%

),对应合理价值区间

42.39-44.03

元

/

股,对应

2019

年

PE 74-77

倍,给予

“

优于大市

”

评级。

风险提示:

医疗事故的风险;并购基金医院延迟注入的风险。

重

要

提

示

:

《

证

券

期

货

投

资

者

适

当

性

管

理

办

法

》

于

2

0

1

7

年

7

月

1

日

起

正

式

实

施

,

通

过

本

微

信

订

阅

号

发

布

的

观

点

和

信

息

仅

供

海

通

证

券

的

专

业

投

资

者

参

考

,

完

整

的

投

资

观

点

应

以

海

通

证

券

研

究

所

发

布

的

完

整

报

告

为

准

。

若

您

并

非

海

通

证

券

客

户

中

的

专

业

投

资

者

,

为

控

制

投

资

风

险

,

请

取

消

订

阅

、

接

收

或

使

用

本

订

阅

号

中

的

任

何

信

息

。

本

订

阅

号

难

以

设

置

访

问

权

限

,

若

给

您

造

成

不

便

,

敬

请

谅

解

。

我

司

不

会

因

为

关

注

、

收

到

或

阅

读

本

订

阅

号

推

送

内

容

而

视

相

关

人

员

为

客

户

;

市

场

有

风

险

,

投

资

需

谨

慎

。

法

律

声

明

:

本

公

众

订

阅

号

(

微

信

号

:

海

通

医

讯

)

为

海

通

证

券

研

究

所

医

药

行

业

运

营

的

唯

一

官

方

订

阅

号

,

本

订

阅

号

所

载

内

容

仅

供

海

通

证

券

的

专

业

投

资

者

参

考

使

用

,

仅

供

在

新

媒

体

背

景

下

的

研

究

观

点

交

流

;

普

通

个

人

投

资

者

由

于

缺

乏

对

研

究

观

点

或

报

告

的

解

读

能

力

,

使

用

订

阅

号

相

关

信

息

或

造

成

投

资

损

失

,

请

务

必

取

消

订

阅

本

订

阅

号

,

海

通

证

券

不

会

因

任

何

接

收

人

收

到

本

订

阅

号

内

容

而

视

其

为

客

户

。

本

订

阅

号

不

是

海

通

研

究

报

告

的

发

布

平

台

,

客

户

仍

需

以

海

通

研

究

所

通

过

研

究

报

告

发

布

平

台

正

式

发

布

的

完

整

报

告

为

准

。

市

场

有

风

险

,

投

资

需

谨

慎

。

在

任

何

情

况

下

,

本

订

阅

号

所

载

信

息

或

所

表

述

的

意

见

并

不

构

成

对

任

何

人

的

投

资

建

议

,

对

任

何

因

直

接

或

间

接

使

用

本

订

阅

号

刊

载

的

信

息

和

内

容

或

者

据

此

进

行

投

资

所

造

成

的

一

切

后

果

或

损

失

,

海

通

证

券

不

承

担

任

何

法

律

责

任

。

本

订

阅

号

所

载

的

资

料

、

意

见

及

推