温馨提示:扫描上方二维码快速加入产业互联网雄鹰会

来源:鳌图(AutoCapital)

作者:杨兴涛

前言:

从供求关系分析,社会供给和需求发生了巨大变化,从计划经济/供给不足到产能过剩;市场的主导者发生了巨大变化,由供给方主导到需求方客户导向(C或小B)。从经济结构分析,GDP增长由大于10%逐渐回到4%以内,增量经济时代转变为存量经济时代。这时候可以满足人们不断便捷性诉求、价格便宜的渠道类企业在重塑产业链,它就是产业互联网(垂直行业B2B供应链平台)赛道。

产业互联网已经成为投资界2020年一季度最多的投资领域,我们2013年开始接触这个领域。作为投资人拙见分享。我们不但通过大势选择赛道; 通过道、法的思考考察选手; 更加精进于研究企业打法来判定企业的未来。产业互联网我们更应该“Think big, Think long”而不是“Think big, Think fast”。

产业互联网(垂直行业b2b供应链平台)的大未来(跟定大势,定赛道)

1. 从供求关系分析,社会供给和需求发生了巨大变化,从计划经济/供给不足到产能过剩;食品/食材,汽配制造,纺织等行业已经出现的商品供给大于需求。根据供给需求的变化,市场的主导者发生了巨大变化,由供给方主导到需求方客户导向(C或小B)。(以下图示表示了各行业面临的产能过剩的情况,图片数字来自互联网资料,产能利用率一般低于百分79就认为产能利用率不足。)

2019年四季度工业产能利用率 |

行业 | 四季度 | 全年 |

产能利用率(%) | 比上年同期增减(百分点) | 产能利用率(%)

| 比上年增减(百分点) |

工业 | 77.5 | 1.5 | 76.6 | 0.1 |

其中: |

|

|

|

|

食品制造业 | 72.7 | -1.6 | 72.9 | -2.4 |

纺织业 | 79.6 | 2.2 | 78.4 | -1.4 |

化学原料和化学制品制造业 | 76.0 | 3.7 | 75.2 | 1.0 |

医药制造业 | 76.4 | -0.6 | 76.6 | -1.0 |

汽车制造业 | 78.5

| 0.6 | 77.3 | -2.5 |

电气机械和器材制造业 | 79.0 | 0.7 | 79.4 | 1.4 |

计算机、通信和其他电子设备制造业 | 82.6 | 2.3 | 80.6 | 1.2 |

资料来源:国家统计局

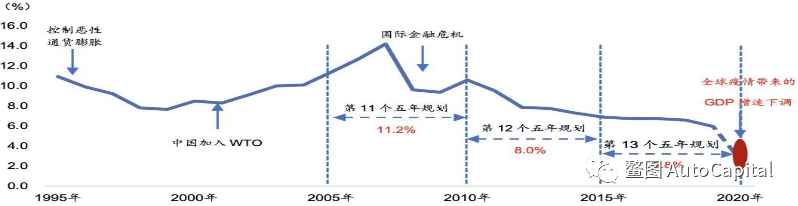

2. 从经济结构分析,GDP增长由大于10%逐渐回到4%以内,增量经济时代转变为存量经济时代,经济增长由“劳动力驱动”转化为“技术驱动” 和供应链效率提升,企业的降本增效在未来10-15年的中国经济发展中将显得尤为重要。往后根据发达国家,两类企业因为盈利能力和定价权越来越强,一类是高科技企业,一类就是供应链渠道类企业,随着社会的发展不断通过更加便捷的服务满足人的不断增长的便捷性诉求、并降低流动成本重塑行业格局。这就是产业互联网B2B赛道。(图片数字来自互联网资料)

3. 从技术发展来看,移动互联网改变了人们生活方式,5G、AI及大数据则将改变人类生产效率和供应链关系。当科技技术可以落地时,供应链的企业家们可考虑投入一次性成本来提升企业效率优秀于竞争对手。

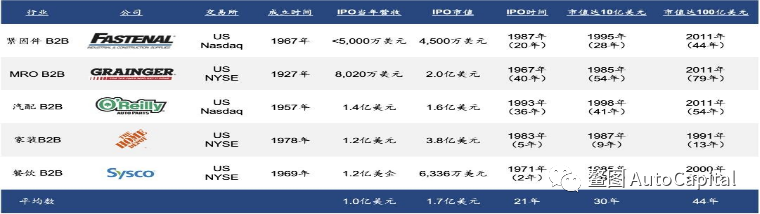

4. 从美国发展历程来看,美国经历了半个世纪优化出数百个过百亿美金估值的供应链企业,平均历时40多年成为市值达百亿美元的领先企业。中国在增量经济和供给方主导的时期,供应链企业粗放式批发为主;目前通过AI、 5G、云化三浪叠加,会加速供应链企业的加快发展,即未来10-20年有望在国内 出现百家过100亿美金的供应链、渠道类上市公司;仅仅汽配供应链行业就出现了4-5家过百亿美金上市公司。(图片数字来自互联网资料)

根据行业特性选定不同的企业家特质的创始人(道法自然, 选赛手)

1. 企业家特质的不同:互联网和消费互联网的创业要的是速度、技术、高智商的快速输入;唯快独尊,单边切入再横向铺开;所以具备快功夫的互联网人得到的飞速发展。而产业互联网和消费互联网相比,成功要素并不相同。产业互联网参与者更理性、更冷静;需要在基层特别理解行业,了解上下游,和上下游保持的良好的关系,长年的积累打造和上下有众多数量的B端的良好关系和服务精神,更需要有耐心的,有企业家精神的人长期耕耘。

2. 企业家出身不同:和消费互联网行业创始人的高大上不一样,B2B产业互联网的创始人多年甚至10年出自于供应链企业,从小而大的经历更为重要。最重要特质是一定不能朝三暮四,战略摇摆,花里胡哨;而是十年磨一剑死磕精神。

3. 产业互联网成功的企业家也需要学习新东西:产业互联网在中国和美国的发展路径不同,在供给不充分的时代,发展特别快,一般都是粗放的批发为主,但目前在国内移动互联网,5G,AI发展迅速,产业互联网中在产业里扎根的创始人懂经营同时拥抱各种技术的创始人更容易获得成功。

研究企业打法来判定企业的未来(木桶理论,修炼内功;BtoB单一长板意义不大)

鳌图在供应链企业投资上很擅长,目前鳌图已经投资的汽配供应链独角兽企业康众汽配很快超过200亿的估值,维天运通(货车物流平台30亿估值),汽配供应链未来之星奔世达汽配等。以及在孵化的餐饮行业/建材的供应链企业。

鳌图认为产业互联网我们更应该“Think big, Think long”而不是“Think big, Think fast”。下面主要从行业特性的角度阐述汽配供应链公司的战略战术打法。

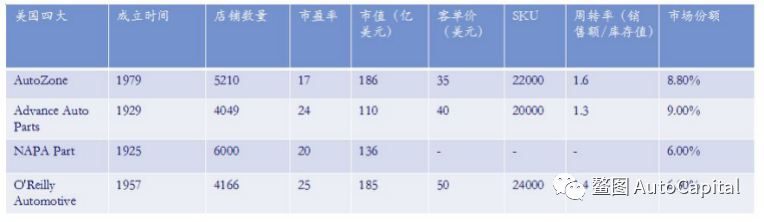

汽车后市场配件供应链这个赛道已经得到资本共同的认可,将会必然出现大的供应链服务公司,并且可能出现多家。下图是笔者在2014年总结的美国四大的情况(全部都是4000-6000家的前置仓门店,并不用一家掌握上万家销售额不大门店,但每家盈利能力较强,且有合理店面面积和分布)。

其中1家To C,消费者可以更便利的到Autozone的线下场地,Autozone提供着免费的工具和场地,对价格敏感而有自己动手能力的车主采取DIY。其他的3家都是To修理厂,中国自己动手的可能目前多为司机师傅,最大的消费需求还是请修理厂进行保养和维修。那么修理厂的需求有哪些:

1. 全品类(多SKU, 国际、国内品牌,以及渠道商的自有品牌)

2. 便宜的价格(销售国际、国内品牌量越大,渠道商更容易拿到低的价格)

3. 准确的送达(车型匹配数据库IT能力, 交付能力)

4. 对修理厂更多的培训服务,教给修理厂更多的配件更换知识

5. 可靠的品质(优质供应商的管理)

如果基于以上五个需求可以做到1-200亿的销售规模,且公司本身百分20以上的毛利,汽配供应链企业则就已经成为成功的企业了,目前有望三年年内达到的就是康众汽配的直营连锁模式。

原因在于,在以上五个要素中,康众汽配的平均分是最高的,它是修理厂客户最好的朋友,以下是情况分析:

1. 全面的在手品类(10万SKU, 国际、国内品牌,以及渠道商的贴牌货,合理的结构)

为什么需要国际品牌,国内知名品牌;因为这些大厂客户满足修理厂服务的高端客户,修理厂就可以留住高端客户。同时国内外大厂不会因为现金流,生产能力不足等断货,如果小厂较多,可能产能不足而被拖累交付。

如果只有国际品牌或自有品牌,就不如一揽子产品供修理厂客户选择。并且汽配供应链渠道商从卖高端到卖低端自有品牌很容易实现;而从让加盟商卖低端自有品牌,到卖高端国内国际品牌就难。

2. 便宜的价格(销售国际、国内品牌量越大,渠道商更容易拿到低的价格)

如果手里有国际、国内品牌、和贴牌品牌进行组合拳的服务修理厂,则你可以打开更多的修理厂的客户,更容易成批量的销售贴牌产品(更便宜,高毛利),更多的销量则更多的供应商的折扣和交付的好的条件(美国四大汽配商对上游的账期可达1年)。

3. 准确的送达(车型匹配数据库IT能力, 交付能力)

从2013年开始研究易损件和全车件的商业模式到目前为止,仍然没想清楚全车件的有效打法。易损件供应链服务企业的成功也预示着我们之前判断的成功,那么就是易损件接近修理厂开设前置仓的方式,靠近了修理厂,30分钟可达,而全车件目前有规模的都没有最后一公里的交付能力,而易损件直营供应链渠道商在全国超过5000个前置仓后完全可以撮合全车件供货商为他们提供最后一公里的交付。所以目前觉得易损件更应投在掌握了渠道端最后一公里的交付的公司。而全车件可能需要从供给侧考虑。

所以可以较快的完成10万以内SKU的车型匹配数据库以及最后一公里的交付能力的只有易损件直营前置仓模式。而全车件因为车型匹配数据库一项工程花费的功夫就可能达到十几年。

故得出结论产业互联网的投资的标的选择,最好不要比如IT,数据库一项解决了痛点的单边切入,这样往往只能撮合交易收取中间撮合服务费,GMV很高,但是丰厚的全车件的百分35%以上的毛利无法获得。而最后的果实可能还是交给了最后一公里的交付能力的易损件直营连锁。

这也是我们认为的投资ToC消费互联网最好找到好的切入点后单边做到最大,获取流量后再延伸其他的业务。而产业互联网的选择和决策是多人行为,不会冲动,特别理性;最好的方式就是小B需求的5个方面的要求没有短板,5块板同时提高,渐渐的让小B们享受到无微不至的服务。而单项服务只能让他们暂时归顺,如果你不能很快的形成正现金流前它有了更好的选择,小B们就会义无反顾的叛变了。所以单边切入会特别消耗资金,而康众采取直营连锁模式始终赚钱20%的毛利的打法循序渐进的保证了较好的现金流和资金投入的关系。这样并不消耗资金。

4. 对修理厂更多的培训服务,教给修理厂更多的配件更换知识

这样的更多的需求的提供也只有掌握了最后一公里渠道的易损件直营连锁才能更加有效的提供。

5. 可靠的品质(优质供应商的管理)

康众的成功在于利用国际大品牌实现了最优质的一批汽修厂客户,随着他们对配件的认识,提供更为物美价廉的自有品牌产品。但康众坚持了只和国内成熟的大工厂的合作,有效保证了交付的持续性和稳定性,和厂商相互促进相辅相成。

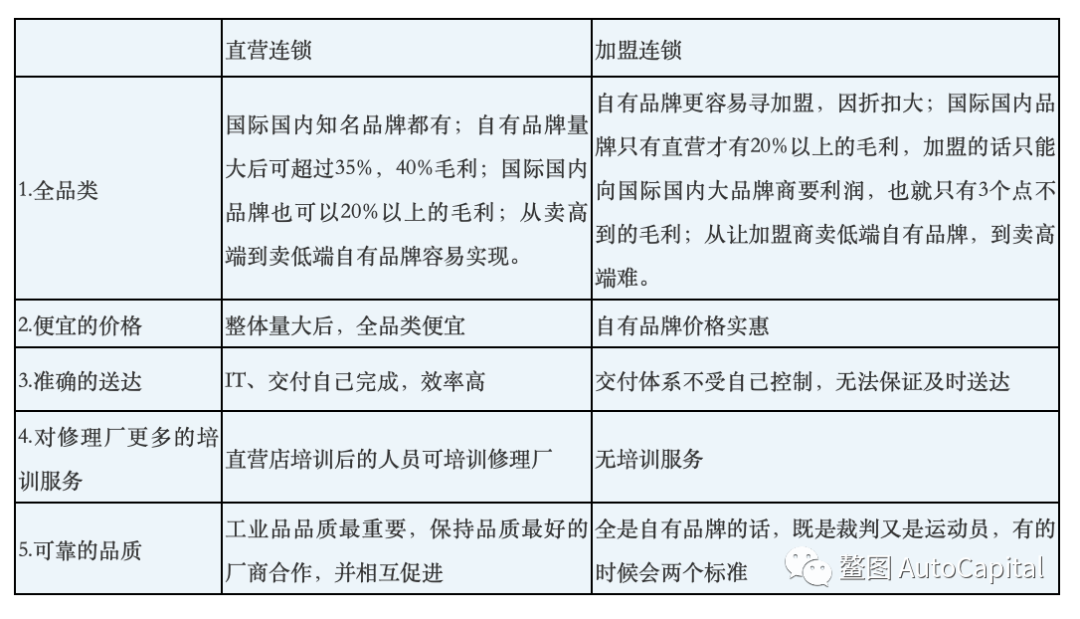

从以上笔者个人得出了投易损件更应该投抓取到了最后一公里的渠道的公司,从而最后再进行全车件的销售。下面再强调下同样是易损件入手,直营连锁(前置仓的人、店、货是供应链平台自己的)和加盟连锁(前置仓的人、店、货不是供应链平台自己的)的区别:

从上可知,想要更加高满足率的满足修理厂的需求,直营连锁是必须攻克的难题。不做直营则品类无法扩充,满足率无法达到60-70%,无法真正的准确交付,无法给修理厂更多培训支持,无法和头部的更多的优质的供应商相助相生。有了直营的能力,则可以带着自己的7-10万的SKU给到加盟商,给他们上IT系统,培训员工,让他们收入更高;人、产品、系统都是总部的当然也就自然而然变成了直营门店。

最后和NAPA一样,汽配供应链服务商GPC为修理厂提供着全、好、准、专、省的产品服务,促使汽修厂形成了napa汽修联盟品牌。这就是康众商总提出的修配融合。

康众在考虑修配融合时,如果加盟为主的汽配供应链因为无法越过加盟转直营这个门槛直接影响汽修店,最多只能考虑卖更多的产品。而无法真正服务好修理厂,则他们形成的交易额只是暂时的。

而我们投资的奔世达在这五个方面的积累和2015年的康众差不多,且五个方面平均分值最高,我们看到了它的潜力。并且它有后发优势学习到了很多前人的经验,更加迅速的整合和并购市场中的同路人。

作为投资人,我们不但通过大势选择赛道; 通过道、法的思考考察选手; 更加精进于研究企业打法来判定企业的未来。产业互联网我们更应该“Think big, Think long”,而不是“Think big, Think fast”。

作者是鳌图(AutoCapital)合伙人杨兴涛,鳌图围绕“科技驱动供应链,供应链保证新消费”专注于供应链+智能科技/消费与服务领域的投资有长期价值的创新企业;致力于发现卓越的创始人及团队,助力企业创业创新和管理提升,造就一批行业领袖与细分领域的龙头。鳌图团队A轮投资了汽车独立售后(汽配供应链)第一独角兽“康众汽配”,估值近200亿;国内最大的精酿啤酒品牌商“熊猫精酿”;第二大货运平台“维天运通”;未来之星汽配零售商“奔世达”等。

B2B内参,B2B人的决策参谋。如需对接融资服务、咨询服务、技术开发支持服务、投稿和加入优质微信群,请加微信:18201095032,请备注公司+职务+姓名。