核心观点:

中美贸易达成共识,两个维度看对交运板块影响:

此前

承压板块修复以及进出口业务的新机遇。

前者包括航运、港口、进出口物流供应链、航空;后者则集中于LNG、油运、散货运输、油气码头、跨境供应链等。

重点关注标的:

航运:

招商轮船、中远海能(油气进口)、中远海特(粮食散货进口)、中远海控(持续推进东方海外并购事项)

航空:

三大航(加征飞机关税以及影响中美客运担忧消除)

港口:

上港集团(国际进口博览会)、珠海港、广州港(油品业务+粤港澳),

供应链:

建发股份、普路通、嘉诚国际等。

本周重点报告:

【华创交运】航空4月数据点评:南航淡季客座率创历史次高,周期属性已经减弱,盈利稳定性正在增强,持续强推三大航,推荐春秋与吉祥

【华创交运】东方航空4月数据点评:国内航线客座率水平创历史新高,维持公司经营处于向上拐点期的判断,强调“强推”评级

事件:

中美就经贸磋商发表联合声明,双方同意,将采取有效措施实质性减少美对华货物贸易逆差。包括双方同意有意义地增加美国农产品和能源出口等。

我们认为可从两个维度分析其对交运板块的影响:承压板块修复以及进出口业务的新机遇。

1)此前承压板块迎来修复机会。

a)航运、港口、供应链物流:担忧货运需求受损

3月23日,“突发”中美贸易摩擦,交运板块下跌3.2%,跑输沪深300(下跌2.87%),从子行业看,物流下跌5.7%,港口下跌3.7%,航运下跌3.4%,是下跌幅度较大的板块。

其中,物流板块下跌,因市场担忧从事进出口业务的公司将受到业务量缩减影响,相关供应链标的如建发股份、普路通、东方嘉盛、嘉城国际等均下跌超过9%,航运与港口则容易被直观理解为需求承压。

当时我们周报点评是“情绪大于实质,关注被错杀标的”。而随着中美贸易达成共识,

上述板块航运、港口、供应链物流将迎来修复机会。

b)航空:担忧飞机加征关税以及影响中美客运

4月4号中国拟对美国空载重量1.5万吨-4.5万吨的飞机加收关税,主要为737NG系列飞机(航空股亦连续两日下跌)。随着中美贸易达成共识,该项征收或不会落于执行,同时市场此前担忧中美之间商务往来活动减少也将随着未来合作扩大而不复存在,在今年出境游出现明显上行的局势下,也利于中美长航线发展。

2)进出口业务迎来新机遇。

a)我们认为首先扩大进出口规模的或为农产品及能源相关领域。

从运输方式上,

农产品的扩大进口利好散货船运输

(回程货将增加),利于

中远海特及招商轮船

;

能源进口加大,LNG与原油而言,将利好于

招商轮船与中远海能

;

油气与散粮码头的

珠海港、大连港、广州港、宁波港等

或将受益于吞吐量的提升。

此外,建议关注收购东方海外事项在持续推进的

中远海控

。

b)从贸易上,利好于从事进出口供应链业务的公司

,如大宗商品供应链的建发股份(3/23下跌9%),目前对美进出口占其收入的4%左右,未来或进一步扩大;

而

普路通(3/23跌停)

为小米等电子信息产业客户从事跨境采购供应链业务,虽非直接交易对手,但为执行者与服务商,将受益客户的业务扩大。此外还包括华贸物流、嘉诚国际等公司

c)重视首届中国国际进口博览会:港口板块或迎主题投资机遇

作为中国对外开放的重要新举措,我们认为其意义长远,加上粤港澳大湾区规划细则或将出台,深赤湾A重组完成后或将实际控制招商局港口,

港口板块迎来主题机会,

主要为

上港集团、盐田港、广州港、珠海港

,以及我们近期建议关注粤港澳“新军”,

次新股嘉诚国际

。

2.一周市场回顾。

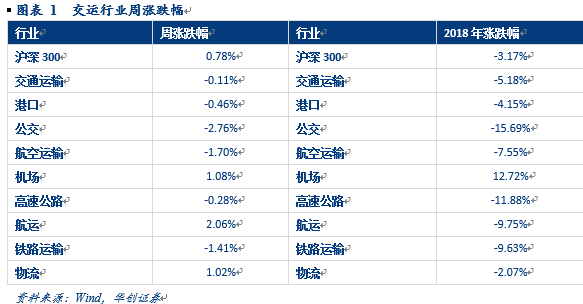

行业表现:本周交运指数下跌0.11%,跑输沪深300指数0.89个百分点(沪深300上涨0.78%)。

子行业中,航运(2.06%)、机场(1.08%)、物流(1.02%)涨幅前三;公交(-2.76%)、航空运输(-1.70%)、铁路运输(-1.41%)跌幅前三。

个股表现,宏川智慧(33.11%)、恒通股份(10.61%)和原尚股份(10.18%)涨幅居前;富临运业(-18.72%)、宁波海运(-8.57%)和普路通(-6.52%)跌幅居前。

华创交运十大金股组合今年以来平均涨幅0.4%,跑赢交运指数5.6个百分点,平均最高涨幅25%