期权时间价值受持有期、行权价、标的波动率等因素影响。实盘数据表明股票期权基本符合时间价值随期权到期日的临近而减小的规律。此外,时间价值也随着标的波动率的降低而减小;行权价与标的价格的差值越小,时间价值越大,平值期权的时间价值最大。

来源:永安期货

时间是期权买方的敌人,除非投资者认为标的价格未来波动较大,能够赶超时间对期权价格的侵蚀,否则持有期权空头赚取时间价值是更合适的投资策略。

理论上,期权价格可以由Black-Scholes等期权定价模型中推导而出,但是模型内在逻辑复杂,如何直观地看出期权价格的构成呢?实际上,期权价格由内在价值和时间价值两部分组成。内在价值体现了期权的实值程度,认购期权的内在价值为max(标的价格-行权价,0),认沽期权的内在价值为max(行权价-标的价格,0)。时间价值为内在价值的波动给持有者带来收益的预期价值,为期权价格扣除内在价值后的剩余价值。由于体现了对未来的预期,时间价值并不像内在价值那样可以直接算出,但我们可以通过研究时间价值的一些特性,间接地对时间价值变化进行预判。

01

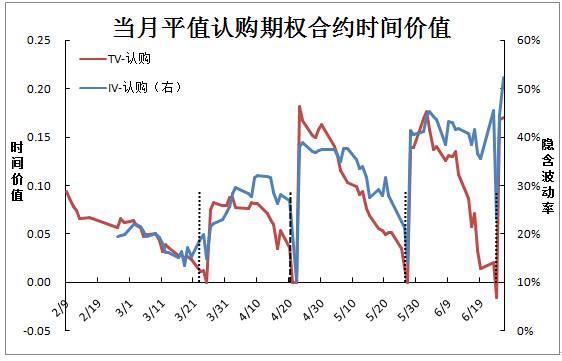

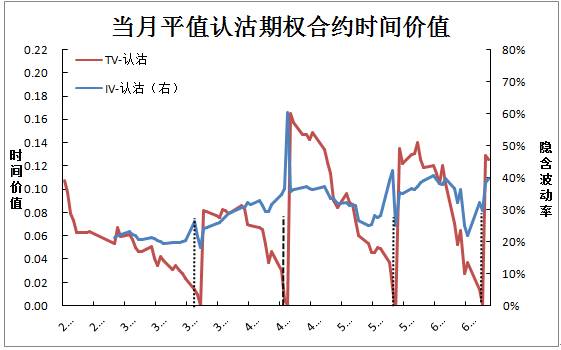

笔者使用截止至2015.06.26的50ETF期权历史数据,计算了当月平值期权的时间价值(TV),并与期权隐含波动率(IV)对比绘制如下图,红线体现了时间价值随到期时间的变化情况,蓝线则为期权隐含波动率的变化情况。

图中黑色竖直虚线表示当日为期权合约的到期日。总体而言,时间价值随着期权到期日的临近而减小,且越接近到期日,时间价值衰减速度越快,在到期日时时间价值为零。这是因为离到期日越近,标的价格的不确定性越小,波动也可能越小,因而期权的时间价值也越小。此外值得一提的是,五、六月份期权合约隐含波动率较三、四月更大,同时五六月合约平均的时间价值也较三四月更高(下文论证了此点)。

图中黑色竖直虚线表示当日为期权合约的到期日。总体而言,时间价值随着期权到期日的临近而减小,且越接近到期日,时间价值衰减速度越快,在到期日时时间价值为零。这是因为离到期日越近,标的价格的不确定性越小,波动也可能越小,因而期权的时间价值也越小。此外值得一提的是,五、六月份期权合约隐含波动率较三、四月更大,同时五六月合约平均的时间价值也较三四月更高(下文论证了此点)。

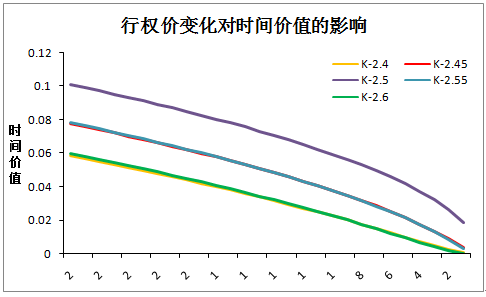

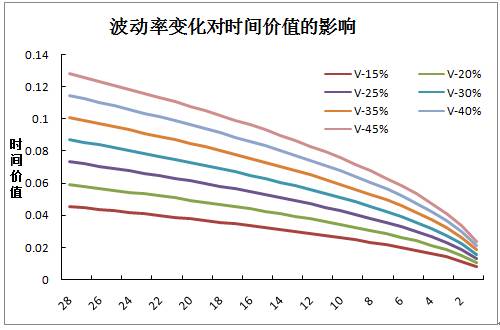

除了时间因素,行权价、标的波动率的不同也会影响期权时间价值。笔者假设了以下两种情景,更加直观地体现行权价和波动率对时间价值的影响。

02

情景一:标的价格2.5,无风险利率0.045,波动率35%,行权价(K)分别为2.4、 2.45、2.5、2.55、2.6,持有期1天到28天的认购期权。

上图显示,在其他条件相同的情况下,行权价越接近标的价格,时间价值越大。平值期权的时间价值最大,距标的价格相同间距的实值、虚值期权的时间价值近乎相等。

03

情景二:标的价格2.5,行权价2.5,无风险利率0.045,波动率分别为15%、 20%、25%、3%、35%、40%、45%,持有期1天到28天的认购期权。

上图显示,在其他条件相同的情况下,标的波动率越大,期权合约的时间价值越大。这是因为较高的波动率会带来较高的期权价格,当内在价值不变时,时间价值也会较高。

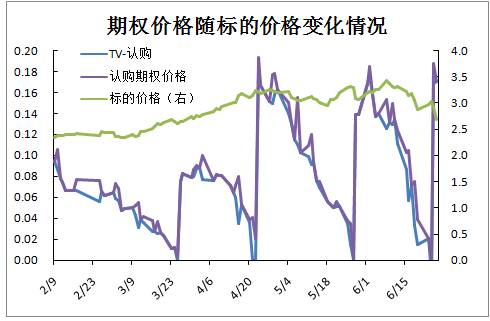

由上图投资者可以发现,受时间价值拖累,即便标的价格上涨,认购期权价格也不一定会增加,除非标的涨幅较大时期权价格与标的价格同涨(认沽期权同理)。当标的价格上涨时,认购期权内在价值增加,但是随着时间的推移,期权时间价值在不断减少,当前者增幅弱于后者时,期权价格就会下跌。由此可见,时间是期权买方的敌人,除非投资者认为标的价格未来波动较大,能够赶超时间对期权价格的侵蚀,否则持有期权空头赚取时间价值是更合适的投资策略。

了解了影响时间价值的主要因素之后,读者是否关心到底如何来衡量由于时间的消耗“蒸发”掉的时间价值呢,且待后文为您解答,敬请期待。

- END -

福利等你领

风险提示:以上观点仅作为学习交流使用,不构成任何投资建议。投资有风险,入市需谨慎!