在中国,一个房子承载了多少普通老百姓的梦想,但无数人却因高房价望而却步。原因无他,房子成了投资产品,失去了居住功能的本质属性。

最近身边有不少朋友问我:房价到底会不会暴跌?如果我们把房价跌幅超过10%称为暴跌,那么,小编不惧专家打脸也相信:有四大因素或让房价下跌,若集齐四个因素同时出现,房价必然暴跌!

一、GDP算法改革

看房客都知道,房地产是GDP的支柱,房价一旦下降整个房地产行业将陷入动荡,所以政府不会允许房价下降。而因为国家的一项重大改革,地方政府很可能再也不会充当房价的保护伞了。

前不久,国家统计局发布了关于改革研发支出核算方法、修订国 内生产总值核算数据的公告。国家统计局副局长许宪春透露,目前国家统计局正在探索新方式,将滴滴出行等分享出行、众包和“沙发客”等新兴行业纳入至官方 GDP增长数据中。

去年7月,国家统计局公布2季度GDP同比增长6.7%。此次是在中国实施研发支出核算方法改革后首次公布GDP。据国家统计局核算司负责人介绍,核算方法改革后,理论上GDP增速将上调。从近十年的数据来看,改革后GDP增速年均提高0.06个百分点。

改革后,GDP的核算方法将由生产核算法改为支出核算法。在支出核算法下,过去未曾被纳入统计范围,但在经济生产中的比重越来越大的一些行业,将被纳入统 计。新被纳入统计范围的行业,将带来大量的GDP,未来很可能成为GDP最重要的支柱之一。

所以,有了更粗的大腿,地方政府何必还抱着老胳膊老腿呢?

二、未来购房刚需人口减少

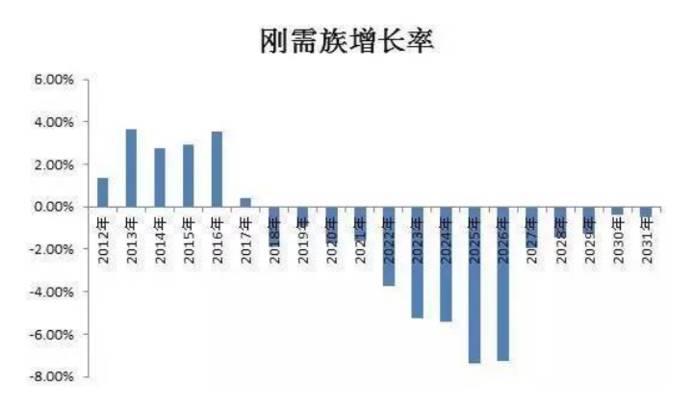

购房人口一直是决定房价的最基础作用力。根据中国报告大厅的数据,做出各年出生人口数量图如下:

我们把买房刚需族定义为25岁到35岁的人口。根据出生人口估算刚需族人口,不考虑死亡因素,则各年刚需族增长率如下:

我们发现,近四年中在房地产市场最热、房价涨幅迅猛的2013年,刚需族增长率也是最大的。2017年,刚需族增长速度就将接近0。而从2018年开始,刚需族将每年都在减少,这预示着潜在买房人口的下降,全国房价增速必然下滑。

刚需人口减少是必然的。嗅觉灵敏的投资客看到买房人少了,而且是一年比一年少。投资客会赶在房价高点把房子挂在中介平台抓紧时机卖出去。买房的少了,卖房的多了,短时间内,房产中介的“客源/房源比”将大幅降低,买房者话语权增强,房价想不降都难了。

三、开征房产税

今 年,国务院国土资源部向地方政府明确了两点工作目标:一是在2016年底前,要基本实现“停发旧证,改发不动产产权证”。而是在2017年底前,不动产统 一登记技术平台必须基本覆盖全国所有市县。而不动产统一登记被认为是开征房产税的必要前提。房产税很有可能在2018年启动!

房产税令人捉摸不透的地方在于,人要不要买房、要不要卖房,最重要的决定因素是房产税的负担成本有多大。而现在全国征收细则都没出来,也难以预料。如果房价上涨的收益仍然大于房产税的成本,那么该房的还是会买房,该炒房、屯房的还是不会卖。

如果房产税支出真的超过房价上涨的收益,那么大家的购房投资理念会发生变化。从原来认为“房子多就是好”,将变成房子要“少、精、好”。多套房产,不如一套 精品。最后,个体会受到群体的影响而产生对房价风险的恐惧。当试点在一个城市内,其他城市购房人群只是旁观者的态度。跟社交网络的信息传播类似,当全国都 实行房产税,一个城市的房价下降,这个行情会有传染性,其他城市房价也撑不住。