一个概念,在出现之初,总是会遭受质疑,比如五年前的中台。

现在看来,中台建设已经成为了数字化经营转型的关键环节,是打造智能运行体系的基础工程,这点已经成为行业共识。但是,这件事情也在悄悄变化。

2015年,阿里的张勇推出“大中台、小前台”战略。事隔5年,他亲手拆掉自己搭建的中台,直言道,现在阿里的业务发展太慢,要把中台变薄,变得敏捷和快速。

建完再拆,是不是意味着中台其实是伪需求?这个问题,对银行来说,是“否定的”。

银行为什么需要中台?

本质上,银行什么都不缺:数据、人才,但是这些资源往往“各行其是“。银行的部门与部门之间没有配合意识、独立造烟囱;技术流于表面,无法链接、深入,这造成了银行资源的大量浪费。

不少金融科技企业看到了银行的“痛处”,其中就包括360数科。

360数科的首席科学家张家兴说到,“中台的价值在于在于三点:对数据进行聚焦、对技术进行打通、对人才进行提效。”

2020年下半年,360数科推出数据AI融合中台,针对金融机构业务痛点,打造360金融大脑。而且,360数科还做到的一点是,将数据与AI进行更深入的融合。

张家兴表示,“数据与AI融合得非常紧密,如果单独建设一个数据中台,再另外建设一个AI中台,两者之间将不可避免地存在割裂的现象。”

将数据与AI融合在一起,能够让两者发挥出更大的价值,这是360数科走出的一条“差异化”中台建设道路。

适逢新年,雷锋网《AI金融评论》邀请到

张家兴

参加

「银行业AI生态云峰会」

,

他给大家带来了360数科在数据中台以及多个银行场景下的AI落地实践经验。

以下为张家兴的演讲内容,AI金融评论作了不改变原意的编辑:

大家好,今天我们一起来探讨一下数据AI在普惠金融中的思考和实践。

普惠金融的底层科技引擎

首先,什么是金融遭遇中台?

中台是近5年一个比较热门的话题。当时,阿里巴巴提出了业务中台、数据中台,以及后来的碎片中台等等各种中台概念。

在这个过程中,一些反对的声音则称中台实际上没有那么多的价值,在一些传统行业,尤其在一些传统行业落地的过程中也遇到了一些阻碍。

那么对金融而言,中台到底具有怎样的价值,好还是不好呢?

金融,是一个很古老的行业。狭义的金融就是将贷款、保险理财等产品推荐给个人和企业,并对其提供金融服务。

现代的金融则得益于科技的支撑,包括智能获客、智能运营、智能风控、智能贷后、智能服务、智能理赔和智能投顾等等。

科技在支持金融发展的过程中,反过来对科技中台提出了要求。

支撑所有这些智能能力的,实际上就是数据中台、智能平台、机器学习、计算机视觉、自然语言、对话机器人等等人工智能以及大数据技术。

为什么金融领域需要数据AI融合中台

为什么当科技支持金融的时候,我们需要中台?

我认为中台在其中体现出的价值就是三个关键词——聚焦、打通、提效。我们到底对什么进行聚焦、打通和提效,实际上是对数据、技术、人才进行聚焦、打通、提效。

在金融领域里,数据本身被应用到多方业务,如何将在业务里所产生的数据聚集在一起、打通,提升数据的使用效率,就是中台要起到的作用。

从人才的角度而言,中台除了是一种技术手段,其更多体现的是一种组织架构。中台支持的是各种不同的业务、技术,这些业务与技术实际上具有一定的关联性。

如果为每个业务都独立地造烟囱,最终每一方面的技术都浮于表面,无法继续深入。所以,我们希望能把相同技术的人聚集在一起,在中台形成聚集的效果。既能做好每一方面的技术,还能辐射到不同的业务,更好地赋能金融。

为什么数据AI要融合,当讨论数据与AI的时候,实际上有两种关系,一种被称作数据的AI,就是数据本身很有价值。比如做智能圈人、营销圈人,其中的数据是用户的行为数据,是非常有价值的。

为了将数据发挥出它的价值,这时才需要模型。比如我们可以根据这些数据,进行一些转化预测和实际的判断。

另外一种关系被称为AI的数据。一个典型例子,对话机器人在金融领域的催收、电销方面扮演着非常重要的作用。

如果想体现出一些AI的能力时,反之希望用数据来支持。包括训练的语料、知识库,这时反而是数据对模型起到了支持的作用。

所以,数据与AI两者之间融合得非常紧密,如果单独建设一个数据中台,再另外建设一个AI中台,两者之间将不可避免地存在割裂的现象。

360数科进行了一个实践,我们将数据与AI融合在一起,形成了一个数据AI融合平台,这样两者都能更好地体现出各自的价值。

接下来,中台应用于具体的业务——普惠金融。

纵观整个金融的发展历史,在远古时代,金融最古老的形式就是借贷。

古罗马时代出现了债券,到了大航海时代,因为需要进行跨越大洋的贸易,就出现了用股票和保险以分担风险的金融方式。

而到了资本主义时代,诞生了现代银行,20世纪初又出现了个人理财,事实上,所呈现的趋势是需求在拉动着各种不同的金融形式的出现。

随着经济的发展,经济风险越来越大,就需要金融对风险进行一定的保障。

之后,随着中产阶级的逐渐崛起,20世纪出现了个人理财,个人财富的逐渐增加催生了理财需求。上个世纪50年代之前,是需求在拉动着各种金融形式的出现。那时金融的特点是全部依赖于人工服务。

人工服务的缺陷就是人力较贵,而且人又无法看很多的数据,那个时代的金融服务注定没法普惠,无法服务到很多的用户和中小企业。

50年代的时候出现了电子计算机,我们进入到数字时代,自那之后,才出现了普惠金融。从那时起,我们终于可以开始摆脱人的服务,而用机器服务于人。

在机器代替人工后,机器可以更好地使用数据,用数据来更好地服务我们的用户。

数字时代的普惠金融,从之前完全通过需求拉动人工服务的方式,演变到现在的技术推动。

在这个数字时代,底层技术使得我们可以提供更好的服务,甚至创造出了新的需求。在整个技术发展的过程中,不只是金融领域,几乎所有的传统领域都发生了相应的改变。

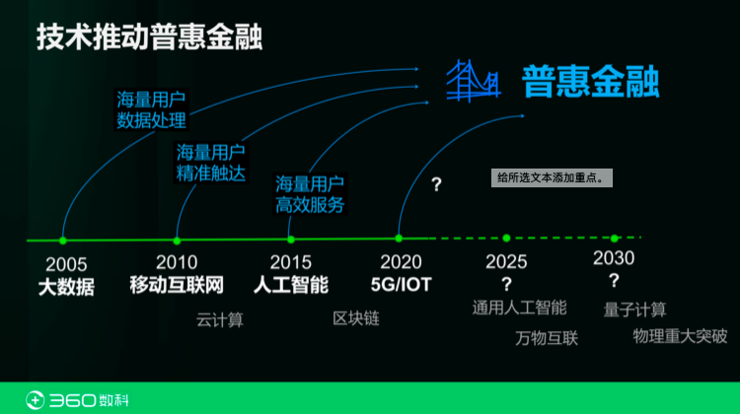

到底技术是如何推动普惠金融,让其逐渐从不可能成为可能。总结起来就是三大技术——

第一,从2005年以谷歌 Big table、MapReduce等等为代表的大数据技术开创了大数据时代后,我们可以处理海量的用户数据。

普惠金融就是要服务很多的用户,如果不能处理海量的用户数据,普惠金融也没有存在的价值。

第二,从2010年起,诞生了安卓系统,有了苹果手机以及3G、4G、5G技术相继出现。我们开始进入到移动互联网时代,终于可以对海量用户进行精准触达。

在那之前,用户更多是通过电脑上网。如果完全依赖于电脑,其触达的能力是很有限的。

而在移动时代,我们终于可以随时随地触达到用户,用户也可以随时随地访问到我们的服务。

这时,移动互联网成为普惠金融第二个重要的技术拼图。

第三,人工智能,人工智能终于使得高效服务海量用户成为可能。

在人工智能诞生之前,客服需要坐在人工坐席来提供服务,以前的传统银行,就需要很多的人工客服。

如果想服务10亿用户,就需要100万的人工吗?今天,则利用人工智能的机器人代替人工进行提效,才使得服务海量用户成为可能。

从2005年、2010年到2015年,每5年一次的技术变革,终于完成了今天的普惠金融。

2020年进入到5G和IOT的时代。接下来的2025年和2030年以及今后的技术变革,比如是现在已经很接近通用的人工智能的GPT-3还是量子计算,将在10年20年内有重大突破,又会给普惠金融带来怎样的推动作用、改变,我们拭目以待。

技术对金融的推动作用不容小觑,事实上在过去的几十年里,技术一直在推动着金融的发展直至其成为各种可能,我们也期待着今后技术对金融不断的新的推动作用。

数据中台的价值和实践

在普惠金融中,以360数科为代表的金融科技公司,在其中起到了一个桥梁的作用。一端面对的是中国广大的大致10亿的互联网用户,他们都有一些贷款和保险理财等方面的需求。

另外,很多金融机构在给用户提供所需要的金融产品时,需要一个桥梁,将这些金融机构的金融产品,能够很好地推送给这些互联网用户。

作为一家兼具金融与互联网基因的金融科技公司,360数科更多地是考虑这些互联网用户将会出现在哪些场景中,例如他们会出现在各种APP中,出现在抖音、快手等短视频的网站里,或者出现在搜索引擎上。

通过与这些场景的深度合作,以及场景被赋予的各种智能能力的方式,我们实现了智能的、普惠的面向所有这种互联网用户的链接。

在过去的几年中,360数科在普惠金融中取得了一些成就,一些三农小微企业和社会上的贫困人群也能被金融所普惠到,如果没有像360数科这样的金融科技公司,将存在一些金融服务的盲区。我们通过技术帮助金融机构覆盖到这些金融盲区。

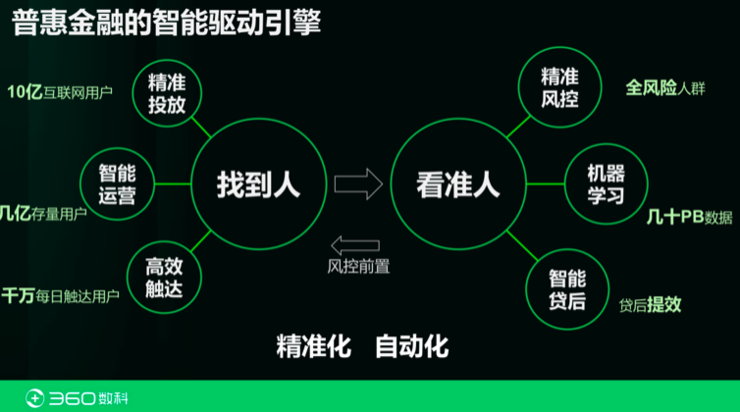

实际上,普惠金融技术在其中起到了智能驱动引擎的作用。

因为普惠金融主要是面向广大的互联网用户和小微企业,技术在其中起到的作用,一个是找到人,另一个就是看准人。

找到人就是要触达人,找到那些真正有金融服务诉求的人群。包含以下3个环节:

第一,精准投放

,在互联网的各种场景中,找到那些当前正在对金融服务有需求的人。事实上,每个人在其一生中都会有金融服务的诉求,但不是随时随地都有诉求。

如果他现金充足就不需要贷款,他现在没有什么风险则不需要保险,但是在某一时刻他是需要的。

所以在精准投放中很重要的一点就是,要找到此时此刻正好有金融诉求的这些人,这个过程被称作大海捞针。如果把我们的广告投放给根本没有需要的人,实际上就是在浪费流量,我们也得不到想要的用户。

第二,智能运营

,360数科有一亿多的注册用户,我们根据他们平时的行为知道用户当前是否有金融服务方面的诉求。可以对用户理解得更加精准,可以更好地筛选用户。

第三,高效触达

,无论是在精准投放还是在智能运营的过程中,很重要的一点就是要能够触达到用户,金融类APP的一个特点就是用户平时的访问率并不高,只有在有诉求的时候才会访问。

所以,我们就需要通过包括短信、电话等方式主动地触达到用户。一个标准的金融科技公司或者是互联网金融公司,每天可能会有千万级别的触达的需要,触达如何更高效,也是在找到人这个环节中必须要做的。

在找到人之后,我们还要对这个人群进行风险评估,即看准人,其中很重要的就是进行精准风控,我们要做机器学习,一个典型的金融科技公司的数据应该是几十PB的规模,通过数据的学习,我们对人群进行画像,对人的风险进行评估。

当用户接受了我们的金融服务,我们也要对用户的全生命周期进行管理,比如用户贷后没有还钱,我们也需要在贷后的环节,通过机器对贷后进行提效。

整个过程体现了在普惠金融中,金融科技特别重要的精准化和自动化。要想使得活性成为可能,我们必须使这两点在技术上使其成为可能。

精准化既在找到人和看准人这两个环节上一定要非常的精准,面对众多的人群,如果不加以选择和评估,那么就会面临很大的风险。

自动化即在服务众多人群时,更多的是通过人工智能使得整个过程尽量不费人力。

所有的一切都是围绕着精准化和自动化这两个技术来实现的。

为了实现普惠金融进入底层技术的引擎,360数科打造了数据AI融合中台以实现搭链路、建平台的目的。

搭链路既从找到人和看准人的环节来看,普惠金融就是通过智能投放、智能运营、智能风控、智能贷后,使得整个过程变得更加的全面和智能化以实现精准、自动。

在整个过程中我们搭建了机器学习、语音机器人、视频音频技术、计算机视觉以及数据中台,使其成为一个平台矩阵以支撑整个智能链路,让链路变得更加高效。

接下来,重点探讨一下数据AI融合中台。

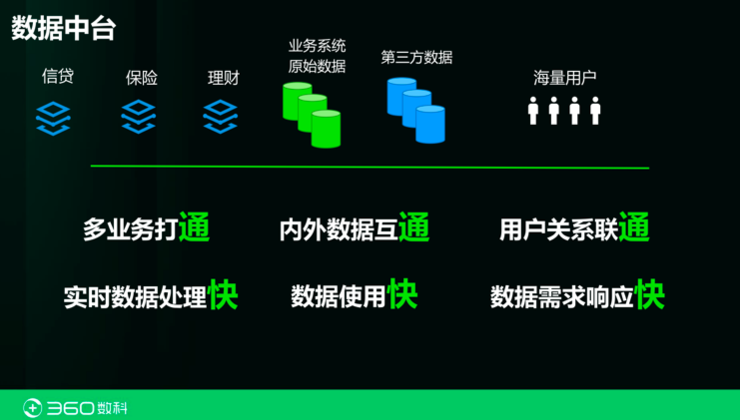

首先,为什么在金融环节里需要数据中台?

所有数据中台的存在都表明了业务繁多,在金融场景里,信贷、保险、理财这些不同的业务,在细分之后也有不同的信贷产品,第一要务就是将这些众多的业务打通,这是数据中台存在的第一个价值。

数据中台在金融领域的另外一个价值,就是大多数金融公司无法只依赖于自己的数据,我们还要依赖于第三方的数据,这样才能对用户在找到人和看准人这两个环节进行精准刻画。

数据中台在金融领域的第三个角色,因为面对的是海量用户,所有的互联网用户都是金融服务的潜在用户。

如果潜在有10亿的互联网用户,如何对10亿互联网用户进行充分地理解,就需要加以精准地刻画。

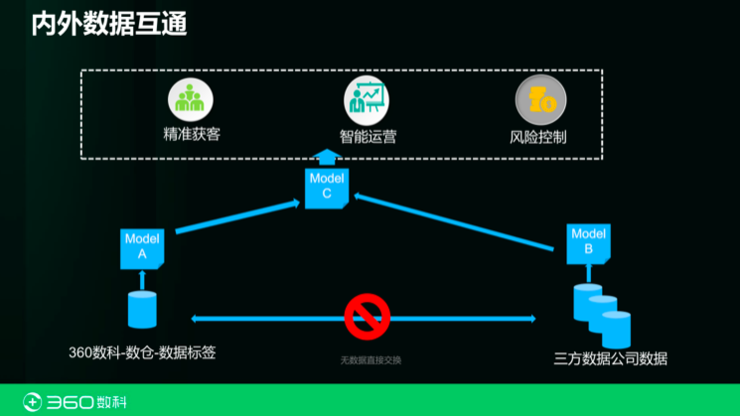

如何将用户关系进行连通,要做到以下三通:多业务打通,内外数据互通和用户关系连通。这是数据中台的第一层意义。

数据中台的另外一层意义就是各种各样的快,因为我们整个业务都是建立在数据的基础之上,数据做得有多好,就决定我们的业务做得有多好。

数据做得好的一个衡量标准就是快。第一重就是数据的实时处理要快,如果所有的数据都是今天发生的问题明天才能看到,那时候可能会产生很多损失了。

我们将数据实时化的原因是,不要死数据,要活的数据。

第二重即数据使用快,实际上从运营到数据分析,所做的业务都完全依赖于数据。

如何让用户、内部的运营、产品运营、数据分析在使用数据中更加高效,必须得让数据快起来。

此外,数据需求响应快,互联网公司的特点就是经常会有一些新的业务出现和调整。当出现以上两种情况时,我们对数据就会有新的需求,这些需求如何快速得以响应,就需要数据响应快。

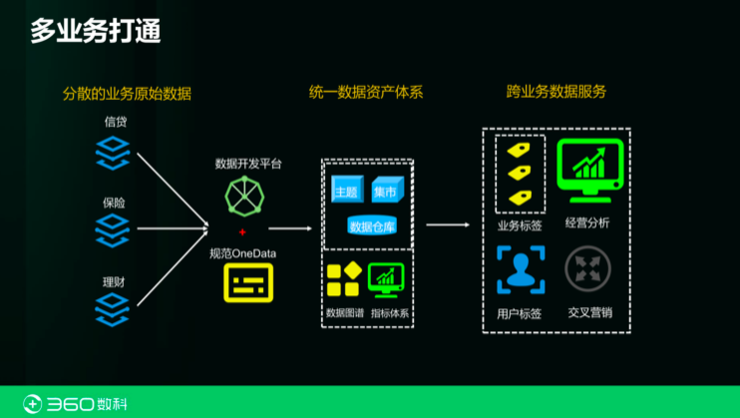

结合360数科的实践,我们到底是如何做到三通三快的。

第一个,多业务打通,我们原来的数据都是分散在各个业务里并且以原始数据的形式存在。

多业务打通很重要的一点就是要做到one data,甚至是one team。

我们需要一个团队将整个公司的数据资产进行统一管理,形成一个统一的数仓。

在统一数仓的基础上,根据不同的业务,我们会设立主题和建设数据集市以服务业务。

实际上,很多公司在做数仓的时候,没有做到one team,不同的业务团队各自为政,无法形成统一,这个也是很多公司的痛点。

要想真正实现统一的数据资产体系,需要坚持 One data和one team的理念,用一个团队来打造这样的数据资产体系。

在统一的数据资源体系上,可以进行跨业务的数据服务,建设业务标签、用户标签等等。

第二,内外数据互通,比如业务一定要结合第三方数据公司的数据,但考虑到数据的个人隐私保护等问题,我们不可能从第三方数据公司直接拿到这样的数据。

对此,我们把数据标签和第三方数据融合在一起建立了一个模型,服务于精准获客、智能运营、风险控制等场景,也取得了一些不错的效果。

第三,用户关系联通。通过用户之间的相互关系,打造了一个大规模的用户的关系网络。其中包含了20亿个节点,超过500亿条边,很快就会升至1000亿条边,这些关系可以应用于以下几点:

第一点:为传统模型赋能。

第二点:反欺诈,挖掘用户的真实身份是什么?

第三点:风险社群,还可以用一些社区发现的方法发现一些风险社群。

第四点:多业务线聚合,实现多业务数据打通,通过one data和one team的方式,我们在建设数仓的时候,进行数据的打通。

如果能够把用户在不同业务中的关系最终聚合到一起,才能实现一个真正的更深层次的多业务的数据打通。

除了三通之外,接下来就是三快。

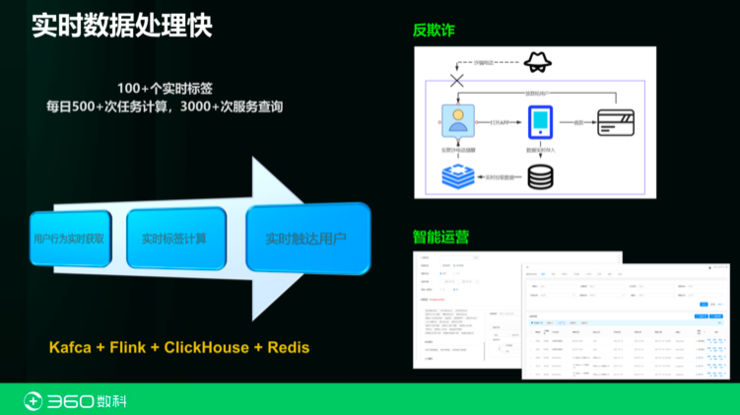

第一个,实时数据处理快,实时数据的价值在于真正让它实时地跑起来,才能让这个数据最大限度地发挥其价值。

我认为数据有两个价值,一个是数据的内容,包括多业务打通和内外数据打通。

当数据内容在空间的层面被挖掘得差不多时,接下来就应该挖掘时间的维度,我们让它更快起来。

如果数据既能做到内容丰富,在空间上广泛且有深度,又能做到在时间上更快,这时候数据的价值就真正显现出来了。

在过去的几年里,360数科通过 Kafca+Flink+ClickHouse+Redis等等,打造了这样整个的实时数据的链路。

在反欺诈的环节,当用户贷款时,我们可以快速发现他有一些被欺诈的风险,这样就形成一个实时的链路。

我们立即通过短信、电话等方式回馈给用户,抢在用户被诈骗之前通知到他。我们一定要做到分钟级的实施系统,帮助到我们的用户。

在智能运营场景中,因为用户的诉求并非时时刻刻会出现,我们能否在第一时间发现用户的诉求,而不是等到用户诉求已经出现了几天之后才找到。

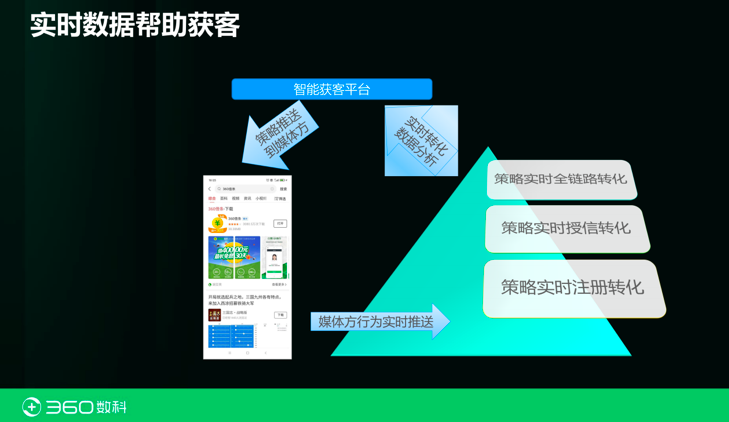

实时数据还包含了智能获客、智能投放的环节,当我们对媒体进行广告投放的时候,能否实时拿到媒体的反馈、转化、授信的情况,我们通过实时数据以指导我们的互动平台。

因为我们整个业务都是建立在数据基础之上,所以我们也是希望数据使用得更快,需求响应得也更快。

像360数科这样的金融科技公司,使用数据的包括BI分析、算法、产品运营人员,也包括管理层,都希望更快、更全、更及时、全面地看到数据。

针对于此,我们建立了整个数据体系,从最上层的直接支持他们的数据平台,到中间数据服务支撑的平台服务到整个数据资产的管理,包括元数据中心、维度管理、指标体系、数据仓库,到最下面整个数据技术架构的设计,我们在每一层都进行了大量的工作,就是为了让用户在使用数据时能够更快,并且对数据的任何一个响应,比如新建业务的需求项,可能涉及到三层,当然技术架构的变化不会很大,但是从数据资产、数据服务到数据平台可能都要进行调整。

我们通过平台化的建设和一些经验的积累、标准化,让整个数据体系变得更加规范、自动化,这样当有一个新的需求提出来的时候,可以快速地把这个需求做出来。

中台提供的AI能力

在实现了“三通三快”之后,再来看看中台所提供的人工智能的能力,中台实际上提供了搭链路、建平台,在搭链路的过程中,数据 AI起到了非常重要的作用。

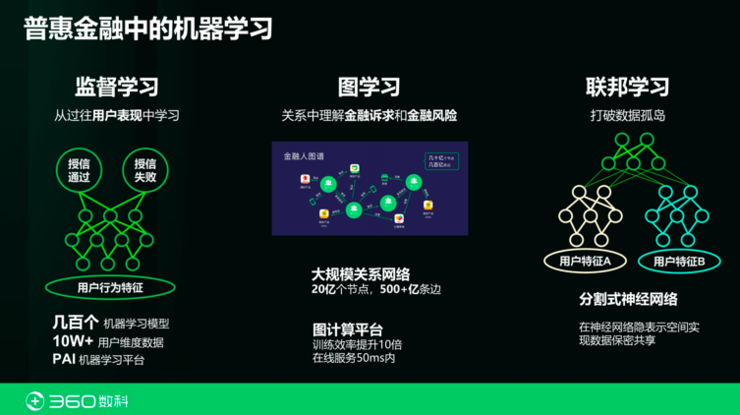

第一个,机器学习,那么在金融领域里,机器学习有什么样的特点?

监督学习

,尽管监督学习在AI领域是非常传统的一个技术,但是在金融领域里它蛮重要的一个特点就是要从用户的过往表现中加以学习。

通过用户过往授信的通过与否,是否有逾期等行为,再结合用户的特征,我们就可以训练这样一个模型。

其中很重要的就是我们对用户以往表现的积累,像360数科已经在金融领域里深耕数年,已经对用户过往的表现积累了大量数据。

因为有大量用户的过往积累,所以使得监督学习就有着非常大的优势。

图学习

,我们建了一个很大的关系网络,我们希望在这个关系中理解每个用户的金融诉求和金融风险。因为图学习是一个非常消耗资源的机器学习的任务,为了让图学习成为可能,我们自研了图计算平台。

图计算平台可以使得训练效率提升10倍,在线服务也可以在50毫秒之内能够产生我们的特征,然后通过这个特征以判断用户的行为。

联邦学习

,在金融领域很重要的一点,就是要打通内外部的数据,有些特征可能是外部的第三方数据公司所具备。如何在数据不可见的情况下把数据用起来。

我们研发了自己特有的一个联邦学习技术

——

分割式神经网络。

我们通过神经网络在高维空间,Embedding不可逆的特性,使得不同参与的数据合作方只需要传递Embedding向量,见不到原始数据,但是最终可以使得模型能够产生我们想要的效果。

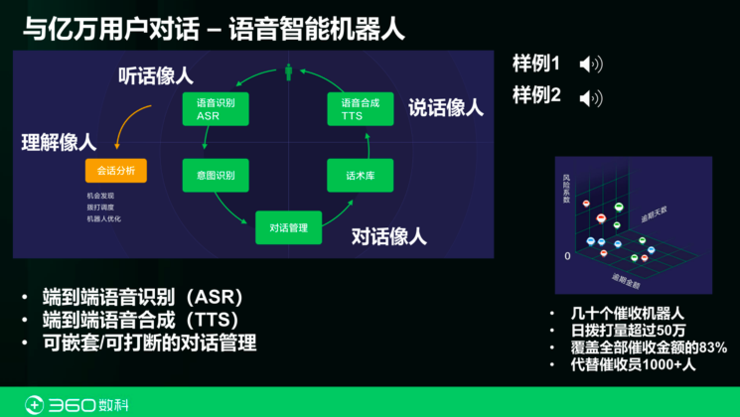

在自动化方面,我们研发了语音机器人,在金融领域的语音机器人主要是应用于电销、催收等等场景。

如何让机器人更像人,我们自己开发了很多方面的技术,包含了语音技术,端到端的语音识别,端到端的语音合成等等。

对话机器人想达到的效果就是把机器人做得像人,并且又能够达成我们的目标。我们在线上搞了几十个催收机器人,形成了一个催收机器人的矩阵。

我们83%的催收金额,都是通过机器人完成的。这些催收机器人代替了相当于1000个催收员的工作。

我们的机器人技术不只是应用于自己的业务中,我们也想把这个技术回馈给社会。在疫情期间,我们做了一个“疫情通”的项目以帮助社区、公安、医疗机构,我们给其所辖的居民进行电话询问,达到了一个很好的社会效果,在疫情最严重的时候,我们的机器人团队用24小时把电销催收机器人改造成一个针对疫情的机器人服务于社会。

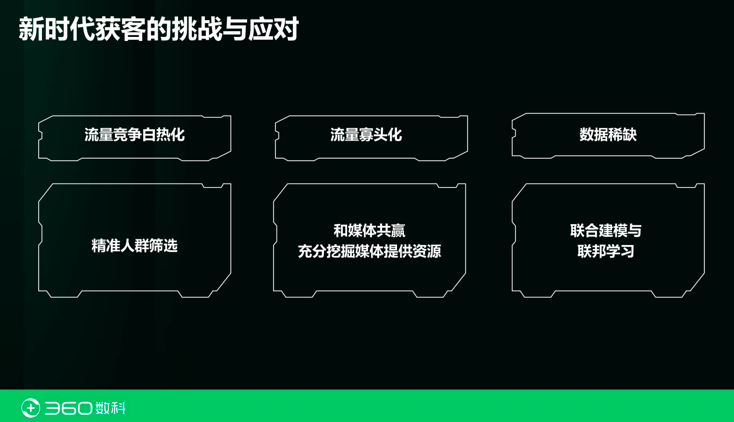

那么,接下来就要谈到全链路,从最开始的智能获客,到各方面我们要应对的事情,首先,来看看现在这个时代智能获客面对的挑战和应对是什么?

-

流量竞争白热化,不只是金融领域对流量有竞争,电商游戏、在线教育都对流量有诉求。

-

精准人群筛选,如何在这些竞争中脱颖而出,很重要的一点就是要能够精准找到我们所需要的人群,能否找到那些恰巧有金融诉求,而对其他诉求又没有那么强烈的人群,这样竞争就会相对小一些。

-

流量寡头化,现在的流量越来越被一些头部的 APP所掌握,对此,我们需要与掌握着这些流量的头部媒体进行共赢合作。