1.传天马微电子提案出资收购JDI,京东方、华星光电也有动作;

2.JDI董事会今天敲定组织改造 传鸿海考虑注资;

3.TCL利润飙涨暗藏玄机:裁员万人 靠面板撑业绩;

4.2018 年智能手机两大趋势:可挠式 AMOLED 面板、18:9 屏幕比例;

5.电视面板价格6月松动 8月跌更凶;

6.OLED电视渗透率推进 仍须看市场供需

集微网推出集成电路微信公共号:“天天IC”,重大新闻即时发布,天天IC、天天集微网,积微成著!点击文章末端“阅读原文”或长按 laoyaoic 复制微信公共号搜索添加关注。

1.传天马微电子提案出资收购JDI,京东方、华星光电也有动作;

集微网消息,据日媒新闻报道,全球中小尺寸面板巨擘日本显示公司(以下简称JDI)为了重振因液晶面板事业低迷而恶化的财务基本面,计划裁员约4000人。

同时,JDI 计划接受外部企业出资支援,开始和日本国内外企业,投资基金摸索进行资本业务合作的可行性,并将在2018年决定合作对象。据传中国面板厂天马微电子已向 JDI 提出出资提案,考虑收购日本官民基金“产业革新机构(INCJ)”所持有的JDI 35%股权,而京东方(BOE),华星光电(CSOT)也已和 JDI 进行接触。

JDI是在日本政府主导下,统合索尼,日立,东芝液晶面板事业于2012年成立的公司,目前INCJ是JDI的最大股东。报导指出,裁员措施将以中国,菲律宾等海外工厂为中心,预估将裁撤超过3500人,日本国内则将以招募自愿提早退休的方式缩减约250名员工。以 JDI 总员工人数(截至2017年3月底为止)约1.3万人计算,裁员比重将高达3成。

为了重振因液晶面板事业低迷而恶化的财务基本面,除计划接受外部企业出资之外,还将大刀阔斧整编液晶面板生产据点,JDI位于日本的智能手机液晶面板工厂“能美工厂”计划在今年内停产,所属员工将转移至邻近的工厂,而“能美工厂”之后考虑转为生产OLED面板。

此前,日经新闻报导过,由于一直处于不断亏损的状态,JDI 正在寻求银行及最大股东的资助,希望能获得约 9 亿美元的资金用于重整公司的业务,而且将主要用在日本石川县和中国的工厂。

在固定资产减损和裁员等一系列动作下,预计将让 JDI 提列1500亿日圆以上的特别损失,也让JDI今年度(2017年4月至2018年3月)合并净损额可能将高达2000亿日圆的规模(上年度为净损316亿日圆),这将使其连续第4年陷入亏损。

上月,曾爆出 JDI 接触鸿海洽谈引进资金的消息。JDI 为了兴建OLED(有机发光二极管)试产线,可能已经把去年12月向大股东、日本官民产业基金「产业革新机构」(INCJ)取得的750亿日圆(约45.54亿美元)全部花光,因而陷入资金危机。

2.JDI董事会今天敲定组织改造 传鸿海考虑注资;

集微网消息,彭博信息引述日本共同社报导,日本显示器公司(JDI)正与鸿海集团接洽,考虑接受其注资。 日经新闻也报导,JDI正考虑向外部寻求注资,以整顿智能手机屏幕生产业务、转向OLED显示技术。

共同社报导,JDI董事会将于9日开会,敲定组织改造细节;报导未引述消息来源。 这家由日立、Sony、东芝在2012年合并液晶事业成立的公司,近年来不断亏损。 苹果等客户正逐渐以OLED屏幕取代液晶面板,但JDI在这种屏幕上的技术却远落后于南韩对手,如今大陆同业也砸大钱研发。

日经报导,JDI已规划大规模改造计划,物色能帮助稳固财务并协助营运的海内外投资人,希望最快在明年找到合伙企业。

JDI计划缩减液晶面板产量,将在今年内让石川县的能美工厂停产,该厂未来可能用来生产OLED面板,数百名员工将转移到其他附近工厂。

JDI也计划裁员逾3,500人,主要为中国、菲律宾等国的代工厂员工,日本国内则寻求约250名的自愿提前退休者,达成让员工总数(3月底止为1.3万人)减少三成的目标,削减每年近500亿日圆的固定成本。

为因应资产减损和裁员,JDI今年度预料提列超过1,500亿日圆(135亿美元)的特别损失,并因此连续第四年亏损。

日刊工业新闻8日报导,大陆面板厂天马微电子已向JDI提出出资提案,京东方、华星光电也和JDI进行接触,目的是向日本产业革新机构(INCJ)收购JDI的35%股权。 INCJ目前是JDI最大股东。

鸿海昨日未响应相关讯息。 不过,业界乐见其成,若成局,有助扩大与重振日本面板业。

JDI是日本中小尺寸面板龙头,苹果占JDI一半以上营收,也是最大客户。 JDI主要供货iPhone 7及7 Plus使用的低温多晶硅(LTPS)面板。

JDI的最大威胁是三星显示器的AMOLED屏幕快速崛起,成为全球中小尺寸面板龙头,击败JDI。 研调机构IHS统计,从去年第3季开始,三星在全球中小尺寸面板取得压倒性胜利,市占率达31.8%,远超过第二名的JDI与第三名的LGD加起来的总合28.5%

3.TCL利润飙涨暗藏玄机:裁员万人 靠面板撑业绩;

来源:面包财经

随着电视大屏化、手机全面屏时代的来临,液晶面板在产业链中的重要性日渐凸显。今年上半年,因面板产能紧张,导致的互联网品牌电视销量大跌就是明证。值得关注的是,这次面板供给短缺主要因大陆面板企业的激烈竞争,使得日韩部分厂商退出,台湾减产所致。

今年上半年,TCL净利润虽大涨超七成,但真实业绩并没有那么亮眼。事实上,上半年TCL通讯设备业务亏损超8亿,多媒体业务(包括液晶电视)经营利润涨幅不到5%。

更直接的表现是,上半年TCL更是裁员近万人,裁员率高达12%。利润增长主要来自其控股的华星光电(TCL持股超85%)因面板价格大涨,利润涨幅近150%。

面板价格能坚挺多久值得关注,这很可能是决定TCL全年业绩的关键因素。今年上半年,面板价格上涨一个主要的原因是,日韩大厂关闭部分生产线退出竞争,导致产能紧张所致。随着京东方等面板企业新生产线的不断投产,长期来看,面板价格仍可能持续下降。

但日韩大厂关闭生产线说明,中国面板企业的竞争力正快速提升。事实上,2016年大陆液晶面板市场份额首次超过台湾地区跃居世界第二,仅次于韩国。更值得关注的是,全球面板产能正快速向大陆集中,目前,大陆8.5代液晶面板产能已占全球产能的比重达45%。

大陆液晶面板企业的崛起也正使消费者受益。据统计,近五年来,液晶电视零售均价跌幅已高达五成。但这无论对于面板还是液晶电视厂商来讲,都不算是太好的消息。

TCL利润大涨七成背后:上半年裁员近万人

TCL近日发布的业绩报告显示,今年上半年,总营收为521.75亿,同比上涨7.93%;净利润为10.34亿,同比大涨70.68%。不过,TCL净利润大涨是在上年同期大幅下降导致的低基数背景下实现的。事实上,即便大幅上涨之后,2017年上半年净利润仍低于2014年同期。

下图为面包财经根据财报绘制的TCL历年上半年总营收与净利润:

如果细看TCL各业务部门的业绩,其业绩光环可能更加黯淡。TCL集团的主要业务包括智能电视、智能移动终端、家电等。今年上半年,TCL多媒体电子业务(包括液晶电视)收入为150.2亿,同比上涨25.4%,但经营利润仅为1.75亿,微增4.75%。上半年,TCL多媒体电子业务收入增长,主要受到电视价格上涨所致;TCL称,其在中国市场的产品均价增加了17.6%。

而手机业务部门,TCL更是出现了亏损。上半年,TCL通讯设备销量同比大跌36.2%,并亏损8.52亿。上年同期,TCL这一业务还在盈利。此外,今年上半年,TCL财务费用高达8.11亿元,同比大涨66.51%;其称,费用增加主要是由于利息支出增加所致。

更值得关注的是TCL的大规模裁员。TCL在财报中称,自2016年底开始,其本部裁员30%,各产业整体裁员约1万人。据财报,2016年底时,TCL员工总数为79561人,按此计算,裁员率高达12%。

面板救驾:控股子公司利润飙升150%

TCL在财报中称,控股子公司华星光电净利润同比大幅增长,是其业绩大幅上涨的主要原因。

华星光电主要从事显示面板的研发、生产和销售。今年上半年,其销售收入为135.4亿,同比增长49.2%,实现息税折旧摊销前利润(EBITDA)54.8亿,同比暴涨149.7%。

截至今年7月底,TCL集团持有华星光电85.71%的股权。TCL称,由于剩余股权分别由国家和广东省产业基金以优先股方式持有,待重组获得监管部分批准后,其将实际100%持有华星光电股权。

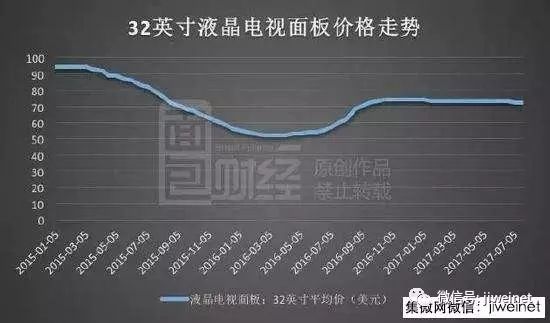

华星光电利润大涨,主要与液晶面板价格上涨有关。以32英寸液晶电视面板价格为例,据Wind数据显示,今年7月,32英寸液晶电视面板为72美元,与2016年同期相比涨幅达26.31%。事实上,液晶电视面板价格正是从2016年下半年开始上涨。下图为面包财经根据Wind数据绘制的32英寸液晶电视面板价格走势:

不只是华星光电,面板价格上涨,使得中国第一大面板企业—京东方业绩也表现亮眼。京东方业绩预告显示,今年上半年净利润为42亿—45亿,上年同期为亏损5.16亿。京东方称,业绩大涨主要是,多条产线保持满销满产,加之半导体显示行业景气度相对去年同期有较大好转。

面板产能加速向国内集中,大陆面板市场份额首次超越台湾

去年下半年以来,面板价格向好的主要原因是面板产能紧张,产能紧张则与多家韩日企业关闭面板生产线有关。

去年底,三星关闭G7生产线,该条生产线占全球大尺寸面板产能的4%;此前,夏普也关闭了32英寸面板的生产。一系列停产使得面板产能紧张。方正证券研报称,大尺寸屏幕需求旺盛,日韩大厂关闭部分生产线退出竞争,导致今年上半年面板供需紧张。

日韩大厂关闭部分产线,与中国面板企业的激烈竞争不无关系。2011年,大陆面板产量占全球的比重仅为4%。到2016年底时,大陆液晶面板市场占有率已大幅提升至31%,超过台湾地区的26%,仅次于韩国的38%。

更值得关注的是,京东方营收也首次超过台湾地区最大的面板企业—群创光电。据财报,2016年京东方总营收为688.96亿人民币,首次超过台湾最大的面板企业群创光电,该年其营收为614.37亿人民币。下图为面包财经根据财报绘制的京东方与群创光电总营收走势对比:

不只是面板产量,全球面板产能更是加速向大陆集中。研究显示,目前大陆总计有8条8.5代液晶面板生产线建成投产,占全球8.5代产能的45%。方正证券研报称,液晶面板毛利不断走低,日韩厂商生产成本和规模优势丧失,国内外面板厂商纷纷大规模在中国建厂,全球液晶面板产业正加速向中国转移。

面板国产化后:液晶电视价格下跌近五成

不过,面板价格高企的局面能维持多久值得关注。

Display Research最新数据显示,近期面板价格已出现回调。据方正证券研报,2018—2019年,随着京东方合肥10.5代线、华星光电深圳11代线等产能陆续投产,未来大尺寸面板价格预计将长期处于螺旋下降的通道。

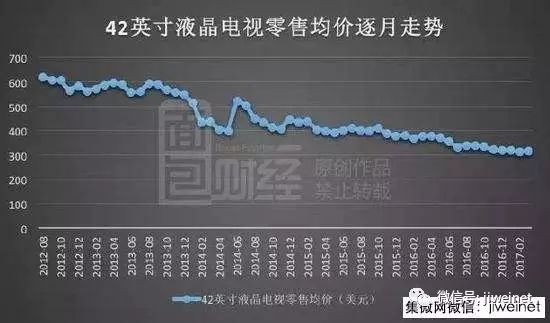

事实上,近几年来液晶面板的价格已大幅下降。以液晶电视为例,据Wind数据显示,2017年3月,42英寸液晶电视的零售均价为319美元;而在2012年9月,这一数字还高达609美元;短短五年时间,42英寸液晶电视的价格就大幅下跌了47.62%,近乎腰斩。下图为面包财经根据Wind数据绘制的42英寸液晶电视零售均价逐月走势:

随着液晶电视尺寸的不断放大及全面屏手机时代的到来,液晶面板的需求正不断扩大;据研报,2017年全球LCD需求将保持4.5%的增速。但随着越来越多的国产面板进入市场,面板的价格极有可能长期保持“白菜价”。

TCL因面板价格上涨,导致业绩大涨。但面板价格回落后,TCL的利润能否持续增长存疑。裁员万人后的TCL,下半年的业绩仍需关注。

4.2018 年智能手机两大趋势:可挠式 AMOLED 面板、18:9 屏幕比例;

集微网消息,今年下半年随着 iphone 8、LG V30,以及 Galaxy Note 8 等国际品牌新机的陆续发布,再加上众多国内手机厂商也考虑在旗舰机中采用,使得 2017 年的可挠式(Flexible) AMOLED 智能手机面板,以及 18:9 屏幕比例将出现爆发式成长,预估这两大趋势在 2018 年将会更加普及。

随着宽屏幕在智能手机领域迅速普及,越来越多的智能手机制造商正在考虑在其旗舰产品中采用 AMOLED 面板。因为与 TFT LCD 面板相比,可挠式 AMOLED 面板不需要背光模组,同时采用可挠式的聚醯亚胺(PI)基板,将可为智能手机提供更多的设计自由度,所以可挠式 AMOLED 面板成为宽屏幕手机的首选。

据 IHS 报告预估,可挠式 AMOLED 面板的销售金额,将在 2017 年第三季出现翻倍成长,达到 32 亿美元,一举超越硬式 AMOLED 面板的 30 亿美元。展望未来,可挠式面板将取代硬式面板,成为 AMOLED 面板领域的主流。

据悉,苹果将在下半年发布 3 款新机,分别是搭载 LTPS TFT LCD 面板的 4.7 寸、5.5 寸智能手机,以及搭载可挠式 AMOLED 面板的 5.8 寸智能手机。

同时,乐金电子也将在 8 月底发布高阶智能手机 V30,预计将采用乐金显示器(LG Display)所生产的塑胶 AMOLED 面板,预期 V30 将搭载 6 寸全屏幕、极窄边框的 AMOLED 面板,屏幕比例为 18:9。

此外,三星电子也将在 8 月发布 Galaxy Note 8,预期机身尺寸将较 Galaxy S8+ 大一些,而在屏幕部分,Galaxy Note 8 将配置 6.3 寸的 Super AMOLED 双曲面屏幕,屏幕比例和 S8 系列一样是 18.5:9。

但是,随着 AMOLED 手机屏的逐渐普及,屏幕资源争夺战也愈演愈烈。目前三星在 OLED 屏幕的市场供应上几乎处于垄断地位。2016 年,三星 AMOLED 面板产能约 3.7 亿片,其中柔性 AMOLED 手机面板出货量 0.6 亿片,几乎占到了 AMOLED 屏幕面板出货量的 99%。2017 年,全球 AMOLED 屏幕产能约 5.7 亿片,其中三星产能有望达到 5.5 亿片,仍然是垄断级表现。

预估 2017 年苹果和三星将消耗近 68% 的 AMOLED 屏幕产能,仅余下约 32% 的产能,留给中国手机厂商竞夺。手机中国联盟秘书长王艳辉透露,OLED 面板未来一两年供应都比较紧张,小米 2018 年终于从三星抢到了 2 千万的订单。

除了可挠式 AMOLED 面板大受欢迎外,18:9 的屏幕比例也将成为智能手机厂商们的首选。据 WitsView 预期,2017年 18:9 以上全面屏机型的整体渗透率有望达到 10%。待非苹果手机品牌陆续布局完备后,2018 年渗透率可望大幅攀至 37%。

下半年不仅苹果、LG、三星等国际品牌厂商将发布采用 18:9 屏幕比例的新机,国内品牌厂商也将加紧步伐紧紧跟随。据悉, Vivo、小米旗下手机将加速配备 18:9 屏幕,华为、金立等同样拥抱全屏幕手机风潮,Oppo 也打算转向 18:9 屏幕机型。

5.电视面板价格6月松动 8月跌更凶;

研调机构WitsView指出,继电视面板价格在6月开始全面松动后,8月价格出现更剧烈的跌幅,所有尺寸价格同步走跌,其中65吋、55吋以及40至43吋出现较深跌幅。

WitsView观察,7月底时市场对面板报价下跌的看法一致,但对跌幅预测有较大分歧。 由于第3季面板产能快速释放,加上第4季面板需求能见度不佳,因此买方普遍采较为剧烈的价格修正看法,做为议价的工具。

WitsView调查,8月电视面板降幅,65吋预计为5%至7%、55吋为4%至6%、49至50吋4%至5%、40至43尺寸4%至6%、32吋2%至3%。

在信息电子(IT)面板方面,WitsView表示,液晶显示器面板价格 8月虽然如预期小幅回升,但在电视面板价格松动加剧的前提下,整体报价依然疲软,各主流尺寸8月的降价区间大多落在1至1.5美元。

同样处于旺季的笔记本电脑市场,8月面板需求与7月一样相对稳定,传统TN型广视角产品报价小跌0.1至0.2美元,横向电场显示技术(IPS)广视角面板跌价稍高,约在0.2至0.3美元之间。

先前由于市场对面板报价充满杂音,WitsView认为,客户议价能力不一,因此面板厂多半透过提供给客户「市场开发费用」的方式,补偿客户的成本压力,做为取代直接跌价的另一个议价手段,一方面粉饰实际跌幅,一方面也有利于和特定客户进行绑量的策略合作。

不过,随着面板市场议价的发话权逐渐由卖方转向买方,这种防止价格剧烈下跌的手段意义不再,代表将出现更多激烈的杀价信息。

另一个导致面板跌势扩大的原因,是面板厂为了提早确保需求,已针对后续黑色星期五促销需求提出低价项目。 经济日报

6.OLED电视渗透率推进 仍须看市场供需

虽说OLED显示面板成为显示器业界的热门话题,主因还是在苹果(Apple)带来的中小型面板议题。但2017年的Panasonic、Sony、与东芝(Toshiba)都在日本推出OLED电视,让OLED显示器话题,从中小型面板延伸到大型面板。

尤其日本电视厂从液晶电视与电浆电视后,可说是空转了10年,才又抓到电视市场的趋势:大屏幕、高解析度,而OLED会否成为另一个电视市场主要趋势,还是与电浆电视或3D电视一样昙花一现,也是值得探讨的问题。

EE Times Japan报导IHS显示器产业论坛内容,关于电视市场的发展趋势,重点在于消费者必须能感受到自己的钱花在哪边,平面电视取代CRT电视,就是因为占用客厅的空间明显变小;3D显示与LED背光在技术上是突破,可是3D电视缺乏足够数位影音内容,LED背光节省的空间与提升的显示效果不明显,影响就小。

相较之下,大屏幕电视的面板面积,就直接告诉消费者,你的钱花在哪边,只要价位降到大部分消费者心中的门槛值以下,大屏幕电视很快就会畅销。比方大陆电视市场,55吋电视销售台数比例,2015年4~6月仅占总数的15%,2017年4~6月就增为36%,原因在人民币3,000元(约450美元)产品的问世。

大屏幕电视或许一眼就可以看出价值,但4K与8K电视受到的质疑就比较多,因为市面上的4K及8K数位影音内容不多,一如3D;但与一般人不易拍摄的3D影像不同,4K数位影像在数位影音网站如Youtube上,投稿者众多,加上网路电视厂如Netflix提供,使得软件与硬件一起普及。

但是,下一个趋势是哪种科技,又成厂商关注焦点。HDR影像效果明显,智能电视在许多国家已取代无线电视,都一度被视为是次世代电视趋势,但现在这些技术却更近似于附加机能,未来的电视不能没有,但却无法像平面电视或4K电视一般,只靠这技术主打。

因此有望成为次世代电视主打的技术,可能只有画面更大且解析度更高的8K电视,以及不需要背光且可挠曲,所以能把喇叭装在画面后方,或者是模仿电影院提供等距影像弯曲屏幕的OLED电视。

由于OLED面板容易挠曲,发色更鲜明且色域更宽广,还可以直接让声音从屏幕影像处发出,音场更逼真,所以被很多厂家选为次世代电视主力;但是,因为电视用OLED面板供货商,目前只有乐金显示器(LG Display),当市场需求扩大,供货就会碰上瓶颈,导致价格水涨船高,影响消费者购买意愿。

OLED电视能否像4K电视般快速普及,关键因素,恐将在供货量。DIGITIMES

集微网推出集成电路微信公共号:“天天IC”,重大新闻即时发布,天天IC、天天集微网,积微成著!点击文章末端“阅读原文”或长按 laoyaoic 复制微信公共号搜索添加关注。

点击⬇️阅读原文关注“天天IC”个人微信号