1

、高毛利率系统产品推动公司高速增长,军品业务有望加速放量。

公司是我国军、民用专网无线通信产品和整体解决方案的核心供应商, 主要产品为专用无线通信终端产品和系统产品,期内公司实现了多项新产品的投产销售和多个系统产品的突破,尤其是系统产品收入增速明显,是报告期内公司收入利润实现高速增长的重要动力。期内公司专项无线通信终端产品实现收入(13.71 亿,+20.24%),毛利率小幅下滑 2.29 个百分点;系统产品实现收入(6.17 亿,+59.49%),同时毛利率大幅提升 6.17 个百分点。随着公司在系统产品领域的市场份额不断扩大,期内公司系统产品产值达到(9.99 亿,+94.17%),库存(7.49 亿,+103.82%),反应了公司产品订单的快速增长。公司系统产品以军品为主,目前公司在军品领域技术优势明显,积累深厚,目前公司若干科研项目成果初步显现,多款无线通信终端产品实现了新的武器平台推广与扩展,研发成果的逐步落地转化为销售业绩,市场份额逐步增加。预计随着“十三五”进入收官之年,公司军品业务有望加速放量

。

2

、盈利能力持续提升,高研发投入推动公司市场份额提升。

受益于高毛利率的系统业务占比提升,公司销售毛利率小幅提升至 46.61%。随着公司收入规模提升,规模效应逐渐体现,各项费用率均有所降低。发生销售费用(6201 万,+13.39%)、管理费用(1.16 亿,+9.57%)、财务费用(1844 万,-30.38%)、研发费用(4.73 亿,+17.73%),期间费用率大幅减少 4.98 个百分点,净利润率提升至 16.11%,经营效率提升明显。公司近年来研发支出与收入比率始终保持在 20%以上的高位水平,通过高比例高强度研发投入,坚持向系统化、多兵种协同方向发展,实现了多项新产品的投产销售和多个系统产品的突破,随着研发成果的逐步落地转化为销售业绩,公司市场份额逐步增加。

3

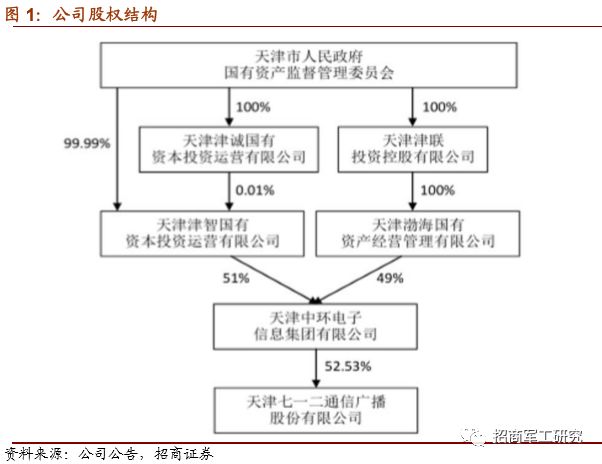

、控股股东混改启动,公司改革有望加速。

2020 年 1 月 20 日,津智资本和渤海国资将共同将其持有的中环集团 100% 股权在天津产权交易中心进行产权转让项目信息预披露,标志着公司控股股东中环集团混改正式启动,由于中环集团持有的七一二公司股票目前尚处于限售期内,公司实际控制人不能发生变更,因此公司将不参加本次混合所有制改革,后续公司控股股东可能发生变化,但公司实际控制人仍为天津市国资委。我们认为,公司在上市前通过混改引入 TCL 作为战略投资者,具有较强的市场化基因。本次混改虽然在控股股东层面进行,但对于未来公司加速改革步伐提供了良好的基础,对公司在市场开拓,推动激励机制改革提供支持。

4、

业绩预测

预测 2020-2022 年公司归母净利润分别为 5.32 亿、7.11 亿和 9.39 亿元,对应估值分别为 37、28、21 倍,首次覆盖,给与“强烈推荐-A”评级!

风险提示:军品订单出现波动,产品毛利率出现下滑。

公司是我国军、民用专网无线通信产品和整体解决方案的核心供应商, 前身为湖南电器制造厂,1953 年成立国营天津无线电厂(国营第 712 厂),是具有八十多年历史的大型电子骨干企业,作为国内专用无线通信领域的奠基者和开拓者,公司创造了多项国内第一。新中国的第一台电视机就诞生在公司,被周恩来总理誉为“华夏第一屏”。公司率先研制成功第一代超短波通信电台,第一代航空抗干扰电台,第一代铁路列调电台、第一代海事自动识别系统等。2015 年 2 月,七一二有限引进 TCL 作为战略投资者,率先开展国企混改。2016 年 6 月,七一二有限整体改制为股份有限公司。2018 年 2 月,公司在上海证券交易所上市。

公司始终服务于国家及国防战略,专注推进我国专网无线通信行业发展,主营业

务包括军用无线通信、民用无线通信及环保监测三大领域。

1)在军用无线通信

领域,作为国内最早的军用无线通信设备的研发、制造企业之一,公司拥有完整

的军工科研生产资质,产品广泛应用于国内陆、海、空、火箭军、战略支援部队

及武警部队,是业内少数可以实现全军种覆盖的核心企业;

2)民用无线通信领

域,公司是铁路无线通信领域的领军者和行业标准的主要制定者,公司自主研发

的无线通信设备应用在“复兴号”、“和谐号”等动车组,同时公司在传统铁路

无线通信基础上还将业务拓展至城市轨道交通领域,提供通信系统整体解决方案;

3)在环境监测领域,我公司研制的大气监测相关设备已经在环境监测市场占据

一定份额,市场影响力逐步扩大。

公司的主营业务根据不同产品的应用平台分为航空无线通信终端、地面无线通信终端、铁路无线通信终端、系统产品和其他五类。

其中航空\地面\铁路无线通信终端属于终端类产品,系统产品是将不同功能的通信终端通过综合布线和网络技术有机结合实现系统状态、功能的统一控制和管理,相比通信终端产品其技术含量更高、功能更复杂,客户定制化更强。