今年电解铝供给端的变数比较多,目前这轮旨在清理整顿电解铝违法违规产能的供给侧改革,对电解铝产能产量的影响,市场各家的评估也是莫衷一是。鉴于可得数据非常有限,我们只能给出一个大体的评估。整体上看,大概率的情况今年2-4季度,国内电解铝供应端仍将有增量空间。

此次供给侧改革对电解铝产能的清理整顿,主要依据三个文件:作为提纲挈领性文件的《国务院关于化解产能严重过剩矛盾的指导意见》(国发〔2013〕41号),以下简称“41号文”;两个涉及具体落实的文件——国家发展改革委、工业和信息化部《关于印发对钢铁、电解铝、船舶行业违规项目清理意见的通知》(发改办产业〔2015〕1494号),以下简称“1494号文”,以及尚未正式公开发布,但已经多渠道证实的关于印发《清理整顿电解铝行业违法违规项目行动工作方案》的通知(发改办产业〔2017〕656号),以下简称“656号文”。

基于最新的“656号文”,此次电解铝产能清理整顿的范围主要包括“1494号文”之后新建设的违法违规项目,以及未落实“1494号文”处理意见的项目。而目前国内电解铝合规的项目,既包括国家层面核准的,也包括地方政府备案的。

国家层面上,大体上按照工信部发布的符合《铝行业规范条件》的三批企业名单来统计,在2987万吨/年;地方层面上,根据亚洲金属网统计的数据显示,大约有1067万吨/年的电解铝项目手续齐全,在地方政府有过备案,但是没有在工信部备案,这部分产能也属于合规产能。

因此,目前已建成的合规产能大约在4054万吨/年。按照全国已建成的总产能4400-4470万吨,已建成产能中违规的产能大约在350-400万吨,这其中25%产能属于已建未投(90-100万吨),75%产能属于已建已投(260-300万吨)。

这里值得一提的是,关于电解铝产能置换指标的问题。根据“41号文”的指导性意见,以及“1494号文”的处理意见,新增电解铝产能必须在实现产能等量或减量置换的基础上,才可以纳入合规产能。

根据《工业和信息化部关于印发部分产能严重过剩行业产能置换实施办法的通知》(工信部产业〔2015〕127号),电解铝项目的新建,可以以淘汰与该项目产能数量相等或更高数量的落后产能,来实现产能的置换。

根据亚洲金属网的数据显示,目前已经置换或者计划置换的落后产能规模大约在300余万吨,但其中绝大多数产能都在符合《铝行业规范条件》的企业名单里。当然,这其中也有例外,例如新疆其亚铝厂今年新建的40万吨电解铝项目,是以四川其亚铝厂的38万吨落后产能置换的,但四川其亚并没有在《铝行业规范条件》的名单里。不过类似四川其亚的情况,大部分都包括在地方政府1000余万吨的备案产能里。

鉴于以上的数据难以做到完全清晰,我们借鉴亚洲金属网的统计数据,对违规产能的评估也只能给出一个比较宽泛的区间(大约在350-400万吨)。

关于此次供给侧改革,我们认为问题的关键在于两点:第一,已建已投的违规产能会关停多少;第二,已建未投的合规产能会有多少投产的计划,这两个问题是影响电解铝供需平衡及铝价的核心所在。

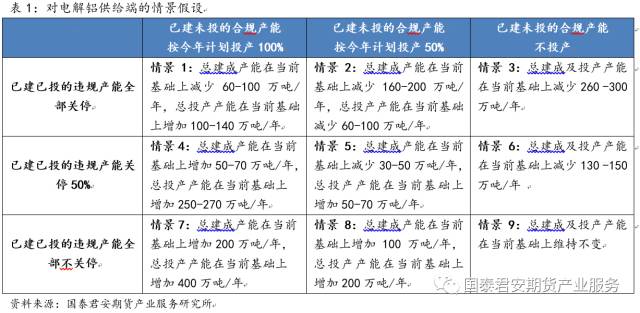

我们对电解铝的供给端进行如表1所示的情景假设。从价格上涨的角度来看,最好的情况是情景3,即已建已投的违规产能全部关停,同时已建未投的合规产能不投产,总建成及投产产能在当前基础上将会减少260-300万吨/年;最差的情况是情景7,即已建已投的违规产能全部不关停,同时已建未投的合规产能按今年计划投产100%,总建成产能在当前基础上增加200万吨/年,总投产产能在当前基础上增加400万吨/年。

注:已建已投的违规产能大约在260-300万吨/年,已建未投的合规产能计划在今年2季度至4季度新投接近400万吨/年,其中约200万吨属于产能置换,另200万吨属于手续齐全的合规产能新投,我们在以上数据的基础上进行情景假设。

严格来看,在评估供给端实际的产出时,我们需要对违规产能关停的比例,合规产能投产的比例及其达产率做出假设。假设已建已投的违规产能关停的比例为a(0≤a≤1),已建未投的合规产能投产的比例为b(0≤b≤1),产能投产的达产率为c(0≤c≤1),b*c为合规产能达产的比例,那么要想年内供应没有增量,则就应出现以下情况:

(1)按照违规产能在260万吨/年计算,-260*a1+400*b1*c1≤0,得到b1*c1/a1≤0.65;

(2)按照违规产能在300万吨/年计算,-300*a2+400*b2*c2≤0,得到b2*c2/a2≤0.75;

这意味着,合规产能达产的比例(b*c)/违规产能关停的比例(a),该数值至少要小于等于0.75。考虑到铝厂目前的高利润,合规产能或有50%以上的比例达产,那么违规产能的关停比例就至少要大于70%左右。而从铝厂了解的情况来看,普遍对已建已投的违规产能大面积关停的预期比较低,要大于70%的比例恐怕难度较大。如此来看,今年2-4季度电解铝供给端大概率上仍将有增量空间。