事件

公司公布17年中报,实现营收4.44亿(+16.1%);归母净利润1.25亿(+6.1%)。其中毛利率为42.71%,相比同期大幅下滑3.71个百分点,主要系原材料价格上行、人工成本上升等影响。我们认为公司H1受原材料涨价压力较大,但中长期增长逻辑清晰,基于目前估值水平,给予“审慎推荐-A”评级

。

评论

1、H1业绩低于预期,主要受毛利率大幅下滑影响

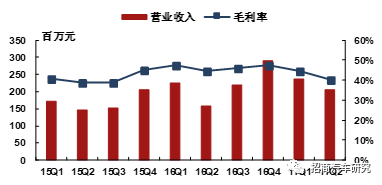

公司17H1实现营收4.44亿(+16.1%),净利1.25亿(+6.1%);其中Q2实现营收2.06亿(+30.8%),净利0.52亿(+7.2%)。其中毛利率为42.71%,相比去年同期大幅下滑3.71个百分点,由此拖累公司H1业绩。主要原因有四:

-

报告期内主要原材料锦纶丝、涤纶丝价格有所上行,公司原料成本上升

-

高附加值产品安全气囊袋占比小幅下滑,导致公司产品单价下行

-

新增300名生产员工,尚未完全到岗贡献产值,公司人工成本上升

-

公司会计政策变更,新增计提折旧291万元

图1:公司季度营收以及毛利率一览

资料来源:公司数据、招商证券

2、安全气囊布龙头市占率持续提升,高田事件发酵支撑销量增长

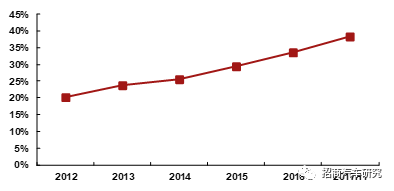

公司是国内安全气囊布龙头,近年来市占率持续提升,17H1销售安全气囊布1135万米,市占率约38%,相比16年末上升4个百分点。公司下游主要客户为奥托立夫、延锋百利得,市场份额分别居全球第一、第四。高田事件的持续发酵直接利好公司下游客户提升市场份额。

风险提示:定增进度不及预期;原材料价格大幅上涨

图2:17H1公司安全气囊布市占率继续提升至38%

资料来源:公司公告,招商证券

3、产品结构升级提升

盈利能力,生产工艺优化

严控成本

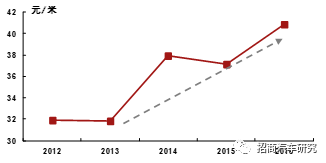

近年来由于下游客户的需求,公司产品中高附加值的安全气囊袋占比迅速提升,16年布袋比达到43:57,公司产品单价也由此逐步走高,16年达到40.84元/米。同时公司持续改进生产工艺,OPW一次成型技术以及自动花样机的应用大幅降低制造气囊袋的人工费用;使用价格较低的涤纶代替锦纶作为生产原材料以此降低原材料成本。我们认为未来随着原材料中涤纶比例的持续提升,公司能有效对冲锦纶价格上涨所带来的影响,毛利率有望回升。

|

图3:公司产品单价持续提升

|

|

图4:原材料价格近期略有回升

|

|

|

|

|

|

资料来源:公司公告,招商证券

|

|

资料来源:

Wind

,招商证券

|

4、定增扩产缓解产能瓶颈,未来2-3年业绩集中兑现

公司目前产能较为紧张,16年产能利用率达到103.1%,17H1新增466万米产能,产能压力有所缓解。为进一步扩大市占率,满足下游客户未来三年的需求,公司定增募资7.72亿购买130台喷水织机和25台喷气织机扩张产能,达产后新增年收入12.3亿以及净利润1.92亿元,目前已完成发行。根据我们测算,公司拟定增净扩张产能为1160万米,加上公司17年计划扩张产能946万米,公司未来3年共计新增产能2106万米,增幅高达102.5%,业绩高弹性可期。

盈利预测与评级

公司H1实现营收4.44亿(+16.1%),归母净利润1.25亿(+6.1%),毛利率大幅下滑3.71个百分点,主要受原材料价格上行、人工成本上升等影响。我们认为公司H1受原材料涨价影响压力较大,但中长期增长逻辑清晰,未来3年新增产能2106万米,增幅高达103%,公司业绩有望集中兑现。我们预计公司17-19年实现净利润2.97亿、3.77亿、4.77亿,考虑增发摊薄后对应EPS为0.68、0.86、1.09元,维持“强烈推荐-A”评级。

|

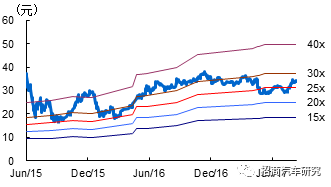

图5:

华懋科技

历史PE Band

|

|

图6:华懋科技历史PB Band

|

|

|